商业内幕网的James Faris采访了投资组合经理艾伦·李,她挑选了6只她认为被低估的股票,为了为即将到来的美联储升息,以及可能的俄罗斯入侵做好准备。这些以消费者公司为主的股票都在疫情间都遇到了困难,但是它们的业务将随着疫情的结束而逐渐恢复。

这场疫情促使投资者进入了一个宽松的货币政策时代,但这个时代的结束可能就在眼前。

所有的目光都集中在美联储身上,因为它准备在2022年初提高利率,并刺破所谓的“万物泡沫”,这些泡沫抬高了风险资产近两年时间。

美联储的政策转变导致了疫情赢家和输家的角色逆转,价值型股票再次成为时尚。购买被打压的公司本来就是种唱反调的做法,在利率跌至谷底,使得估值不那么重要的时代,这种做法是不受欢迎的。但现在,估值过高的快速增长的股票正在被击垮,而它们较便宜的同行开始蓬勃发展。

这对Causeway Capital Management的投资组合经理艾伦·李(Ellen Lee)来说是一场完美的风暴,她的研究重点是全球消费和公用事业领域。她说,随着投资者从高增长的科技股中撤出,她看到了增长型和价值型股票“明显不同”的盈利潜力。

李告诉内幕网:“对于科技股来说,人们认为电子商务的加速发展,即每个人都会在家里在网上购买一切东西,将会是种永恒的的趋势,但我认为,即使是这方面彻底渗透,到了某个程度,它也将开始趋于平稳或放缓。”

这种放缓正在打击增长型股票,拖累了更广泛的市场。

盈利和经济增长指标的缓和,红火的通货膨胀,以及俄罗斯和乌克兰之间地缘政治紧张局势的加剧,肯定不会提振投资者的情绪。俄罗斯最近声称它开始撤军,但现在还不是松一口气的时候。

不过,市场的主要焦点还是在美国央行将如何应对价格飙升。用摩根大通资产管理公司全球固定收益主管的话说,美联储的挑战是在不断缩小的针眼上穿针引线。如果加息速度不够快,可能会让失控的通货膨胀削弱经济,但加息次数过快又可能导致经济衰退。

美联储有很多批评者,但李在这方面并不是非常积极。至少,现在还不是。她认为,今年至少应该有四次加息,少于市场定价的五到七次,并表示,美联储主席杰罗姆·鲍威尔和他的同事必须保持灵活度。

但与她同辈的一些人所不同的是,李并不认为美联储犯了错误。

李说:“我不是想放过美联储,但这确实是一个前所未遇的时代。所以他们必须反应非常迅速,必须愿意灵活行事,一旦他们看到数据,就快速行动。但我认为,他们在某些方面更加谨慎是有道理的,因为他们最害怕的是短期的经济崩溃。”

李说,如果美联储让通货膨胀肆意妄为,或者有矫枉过正的反应,那么在未来18到24个月内出现经济衰退是“可信的”。但这并不意味着投资者现在就应该卖出股票。

利率上升时可购买的被低估的股票

以下六只股票是李的最爱。以下是每只股票的股票代码、市值和她的选择依据:

1. 罗氏控股

交易代码:RHHBY

市值:3323亿美元

选择依据:李表示,这家全球制药巨头拥有“一流的”研究和开发能力,但由于对它生物仿制药收入的担忧,近几个月来它的业绩有所下滑。

然而,李说它的估值看起来很诱人,特别是在未来几个月内将公布临床试验的几个关键数据点。关于罗氏的阿尔茨海默氏症药物的关键判决也将在今年晚些时候发布,李说这个结果将会是两极化的:不是成功就是失败。但她补充说,她认为积极的消息并没有被定价,因此留下了大量的上升空间。

2. 联合利华

交易代码:UL

市值:1335亿美元

选择依据:联合利华的股价在过去一年中停滞不前,在试图收购葛兰素史克的消费者健康业务失败后,它的股价在1月中旬出现暴跌。李说,当联合利华计划为这项业务支付高额溢价的消息泄露后,许多股东质疑管理层的可信度,导致公司放弃了收购计划。

这场闹剧为这只在李眼中被低估的股票带来了希望。联合利华拥有强大的品牌,在快速增长的新兴市场占有很大份额,并且有可观的4%的股息率,而且所有这些都是以与大盘一致的盈利倍数交易的。

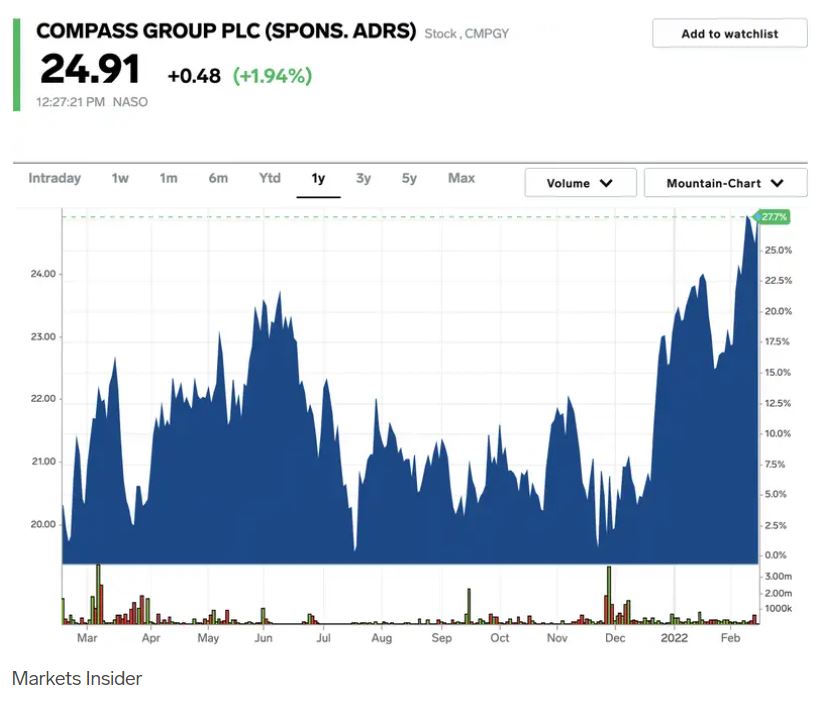

3.金巴斯集团(Compass Group)

交易代码:CMPGY

市值:437亿美元

选择依据:这家食品服务公司为办公大楼、体育场馆、医院和教育中心提供餐饮服务。股价在疫情初期被削减了一半,因为很明显,线下活动必须暂停,但现在的股价已恢复到了疫情前的水平。

李说,这只股票转机背后的秘密是,企业厌倦了组织令人头疼的餐饮活动,同时还要应付新冠防护措施和劳动力短缺的问题,导致他们再次转向外包。李说,金巴斯强大的管理团队很好地指导了公司,并补充说,公司的业务增长比以往任何时候都快。

4. 劳斯莱斯

交易代码:RYCEY

市值:135亿美元

选择依据:李表示,这家同时生产飞机发动机的豪华汽车的制造商是Causeway Capital Management公司的最大头寸。这家公司与旅游和重新开展的贸易息息相关,因此它在疫情期间一直处于李所说的“过山车”状态。

李说她很乐观,在过去两年的大部分时间里,这家公司在经历了对股东来说“痛苦的”股票增发后将会复苏,但这也支撑了公司的财务状况。

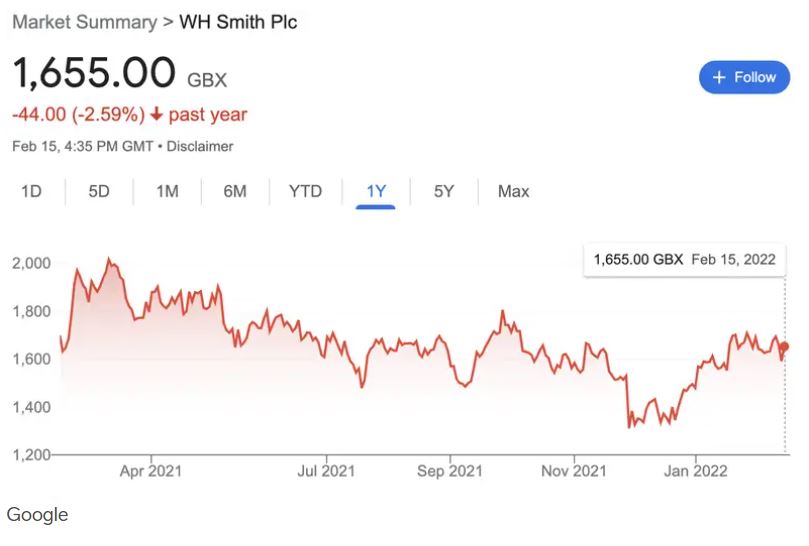

5. WH史密斯公司

交易代码:SMWH

市值:22亿美元

选择依据:李说,随着旅行者恢复购买旅行中的报纸和杂志,WH史密斯在机场、火车站和医院的小型零售店开始恢复活力。

李说,这家公司在2018年对InMotion的收购,后者当时是美国最大的机场电子产品零售商,鉴于它们的协同效应,这项交易将开始收获红利。夏季的旅游热潮可能会使WH 史密斯成为重新开放期间一个不太引人注目的赢家。

6. 利洁时集团

交易代码: RBGLY

市值:568亿美元

选择依据:李说,这家Lysol牌清洁产品和杜蕾斯避孕套的制造商在疫情前,向新的管理团队过渡时“经历了一次清算”。

李说,利洁时重组后的投资组合将如何发展还存在不确定性,但她对公司重新投资于消费者业务和增加顶线收入的计划持乐观态度。因此,李说,鉴于这家公司在过去一年中股价下跌约9%,加上投资者对不好看的同比数字感到悲观,她认为应该“把握机会”。

李说,“这些过激的新冠趋势一直在掩盖,或者说伪装了重组的成果。但我们愿意等下去。”