彭博商业周刊分析了为什么大多数分析师都在Meta公司股票大跌前夕仍然推荐买入它的股票。这主要是因为对Meta的表现预期,业内的从众心理,以及想搞好关系的心态,导致了很少有分析师愿意表达对一家公司的负面评价。

如果你家里有一个青少年,那么你早就知道脸书的应用程序不像以前那么酷了。即便如此,华尔街还是对它的母公司(去年被更名为Meta Platforms)给予了高度评价。多年来,分析师的目标价格不断攀升,有时意味着两位数的回报。对增长的估计表明没什么可担心的。

直到2月2日。

在那一天,这两条故事线,一个是关于一家公司在年轻消费者中失去优势的故事,以及投资者中关于一个势不可挡的科技巨头的故事,相撞了。

Meta公司的报告称,脸书的日活跃用户数出现了有史以来首次的季度性下降,正受到来自TikTok等视频分享应用的激烈竞争。这一点,加上本季度的收入增长慢于分析师的预期,导致2月3日股价暴跌了26%,从Meta的估值中抹去了2510亿美元。这是股票市场历史上最大的单日美元跌幅,尽管这家公司仍是美国第八大最有价值的公司,估值约为6310亿美元。

一生都在计算数字的62名脸书分析师,究竟是如何错过了这样一份令人沮丧的报告,可能成为一个案例研究,说明你关注共识预期时可能错过了什么。

Front Barnett Associates的首席投资官马歇尔·弗朗特说:“你不能盲目地听信所有拥有财务模型和传声桶的人对公司的评价,你可能会为此付出高昂的代价。如果每个人都认为股票是‘买入’,当最后一个分析师从‘持有’变成‘买入’的时候,通常就是该放慢脚步的时候了。”

一家公司越大,分析师对它的报道就越多,与高层管理人员交谈,制作研究报告,更新建议,并向客户提供其他重要信息。然而,卖方分析师,那些通常为经纪公司工作的分析师,以很少持怀疑态度而闻名。

彭博社汇编的数据显示,在所有关于标准普尔500指数股票的建议中,只有大约5%是“卖出”,而“持有”是表达怀疑的更可取的方式。(披露:彭博社拥有彭博商业周刊,它向金融专业人士出售公司研究和分析报告。)

负面评价Meta尤其困难,因为自2012年首次公开募股以来,Meta的股价每年都在上涨,当时它还叫脸书。

Reveille财富管理公司的管理合伙人兼投资组合总监斯蒂芬·韦泽尔说,有两个心理上的陷阱在阻碍着它:一个是认为已经走得这么远的股票很可能会继续攀升。另一个是当其他人作出了“买入”预测时,提出类似的更安全。

韦泽尔说,“脸书一直是华尔街的宠儿之一,没有人愿意站出来说它会有什么变化。”

正如经济学家约翰-梅纳德-凯恩斯(John Maynard Keynes)所观察到的,“为什么有人会跟风呢?因为反其道而行之更难。”

而“按惯例失败”,往往对一个人的声誉更好。

来自亚特兰大埃默里大学戈伊祖塔商学院和韩国KDI公共政策和管理学院的研究人员,在2007年的一项研究中发现了卖方分析师中的羊群效应的证据。这项研究的结论是,研究员在建议升级时更愿意从人群中脱颖而出。在降级时,分析师们倾向于互相跟风,这表明他们不愿意显得比其他人更消极。

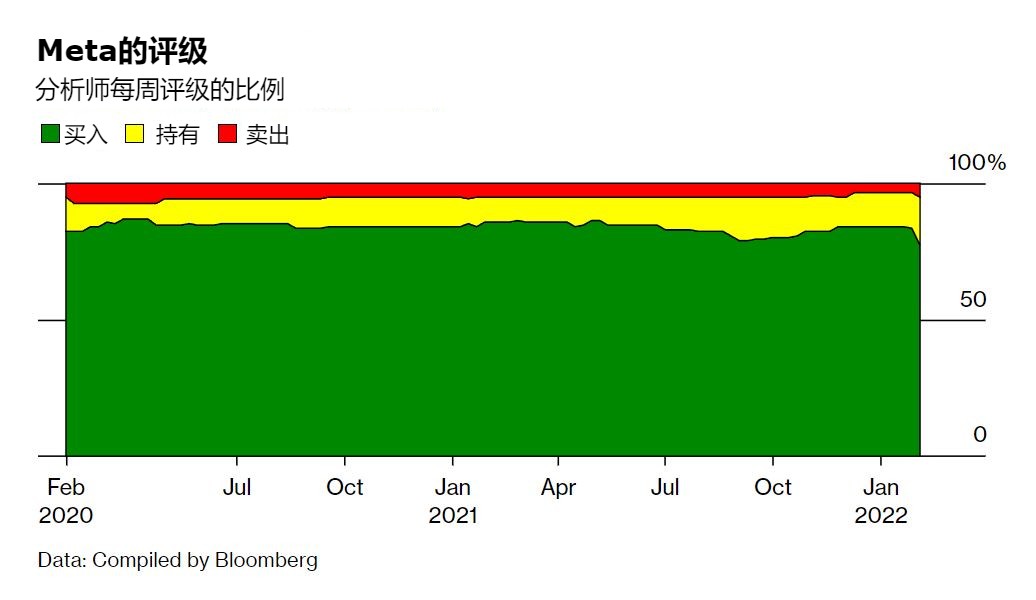

在财报季开始前,84%的负责Meta的分析师建议买入这家公司,这是由类似数量的分析师负责的公司中看涨程度最高的之一。只有在欧洲的两位建议卖出。衡量分析师在目标价格上的分歧程度显示,争论相对较少。平均值的标准偏差为0.1,低于60%的至少有30家券商负责的标普500成员公司的读数。这个数字越低,分析师的价格目标就越集中在平均读数周围。

当然,投资者可能也对Meta过度自满了。在过去的几年里,许多人把这些科技巨头放在一起作为一个单一的交易,当你看好风险和增长时买入它们,当你看跌时卖出。最近,Meta公司的业绩与苹果和亚马逊的业绩脱钩,提醒人们这家公司有自己的特殊问题。

报道Meta的分析师们低估了两个主要的问题。苹果公司最近对iPhone软件进行了修改,要求Meta等公司在收集数据时要征得用户的同意,这使得这家公司难以提供有针对性的广告。公司表示,新的隐私功能将在2022年从Meta公司的销售额中削减100亿美元,约占Meta公司2021年收入的8.5%。

另一个问题是脸书的用户增长,麻烦的迹象已经酝酿了几个月。10月,公司的一名前数据科学家披露了数百份内部文件。一些文件显示,新的青少年注册人数正在下降,年轻人加入脸书的时间比以往要久很多。

Meta承认它面临来自TikTok的激烈竞争,同时说自己的产品仍被青少年广泛使用。扎克伯格在10月宣称,吸引年轻人是公司新的“北极星”。平均每天约有28亿人使用它旗下的某个应用程序,包括Instagram和WhatsApp。

Wealthspire Advisors的高级副总裁兼顾问奥利弗·珀舍说,尽管分析师在进入财报会议时对许多财务指标的看法不一致,但他们的成功应该从长期来衡量。

珀舍说,“的确,每个人都错了,但他们只是在本季度错了。”

他会为卖方研究付费。“让我们看看在之后的几个季度里会发生什么。这并不会成为他们棺材上的钉子。”

虽然在美Meta跌26%之前建议客户买入Meta的分析师,可能需要进行一些艰难的对话,但彭博社汇编的数据显示,欧洲的两位建议卖出股票的分析师,分别从2015年和2019年开始就这么建议了,所以他们发出的呼吁对他们的客户可能没那么有用。即使在暴跌之后,股价自2015年初以来也上涨了约190%。

乔治敦大学麦克多纳商学院的金融学教授詹姆斯·安吉尔说,除了心理因素外,破坏业务关系方面的风险也让分析师不愿意持怀疑态度。一个看跌的分析师可能会失去与公司高管接触的机会,使他更难完成工作。

而且,这项工作并不完全是关于数字计算的。分析师还通过帮助组织公司高管和大客户之间的见面会,为经纪公司提供价值。安吉尔说,“公司不太可能与那些说他们的股票被高估的分析师合作。”

在互联网泡沫时代,关系已经变得过于亲密,这点众人皆知。监管机构禁止一些著名的分析师留在这一行业,因为他们涉嫌夸大了一些他们希望与之搞好关系的公司。这导致了对研究行业更严格的规定。

对于1963年就开始在华尔街工作的弗朗特来说,指数基金投资和由计算机驱动的交易的兴起,也改变了游戏的规则。当投资更多的是关于挑选单个股票时,对深入的卖方研究的需求更高,而成为一个经纪商分析师也有着更大的吸引力。

依靠内部分析做出财务决策的弗朗特还记得,华尔街的一些顶级分析师是鼎鼎有名的。他说:“市场的性质已经改变,工作的性质也发生了变化。多年前,卖方分析师能称王。现在的情况不一样了。”