Lauren R. Rublin发表文章,《巴伦周刊》的年度圆桌会议请来了数位市场专家,请他们分享在新的一年推荐的公司股票,以及看好这些股票的原因。

1月10日,在我们的年度聚会上,《巴伦周刊》圆桌会议的最新成员、美国投资管理公司普徕仕(T. Rowe Price)的大卫·吉鲁在Zoom上说:“在市场上赚钱的最简单方法莫过于购买一家因短期担忧而面临抛售压力的优质公司。”

考虑到市场抛售已将纳斯达克综合指数拖进回调区间,而且没有结束的迹象,因此,这样的选择最近有很多。

在本周的第二期“圆桌会议”中,吉鲁挑出来六只股票,在他看来,这些股票受到了不公平的对待。投资公司Gamco的马里奥·加贝利(Mario Gabelli)、耐久资本(Durable Capital)的亨利·艾伦伯格(Henry Ellenbogen)以及前高盛员工、现任哥伦比亚大学商学院的商业教授艾比·约瑟夫·科恩(Abby Joseph Cohen),都提出了自己对未来一年的最佳投注。

这些投资理念就像是现在阴暗的金融市场中的一线曙光。以下是经过编辑的谈话内容。

《巴伦周刊》:马里奥,今年有什么吸引你的地方?

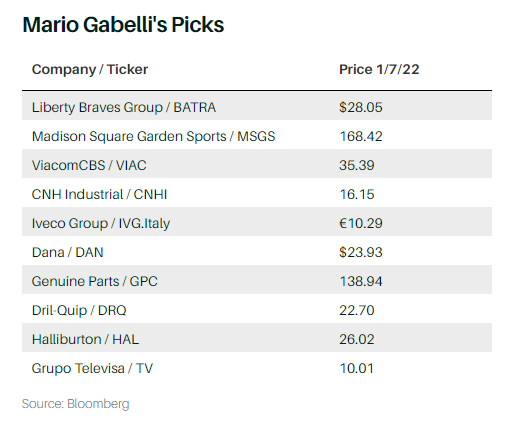

马里奥·加贝利:我谈论亚特兰大勇士队(位于乔治亚州亚特兰大的一支美国职棒大联盟球队)有一段时间了。他们去年赢得了世界大赛,这是一个非凡的转折。你可以通过自由勇士集团(Liberty Braves Group,股票代码:BATRA)来投资勇士队,这是由约翰·马龙(John Malone)的自由媒体(Liberty Media)控制的追踪股(追踪股是以多元化公司的全资子公司的运营项目为基础的专门股票。因此,跟踪股的交易价格将与被“跟踪”公司特定部门的运营相关)。

它的交易价格为28美元,有6000万股流通股。这家公司还拥有Truist公园周围的土地,这是勇士队在亚特兰大比赛的地方。

我们估计球队和土地可以以每股40美元左右的价格出售,其中棒球队的价值为25亿美元,房地产的价值为6亿美元。自由勇士队的短期机会是,乔治亚州是少数几个尚未实现在线游戏合法化的州之一。如果它实现了,乔治亚州的体育相关公司可能是一个渐进式的游戏改变者。短期内的阻碍主要集中在美国职业棒球大联盟和球员工会的谈判上。

我一直对纽约尼克斯队持乐观态度,我们仍然看好麦迪逊广场花园体育公司(MSGS),它的交易价格在每股170美元左右。当吉米·多兰(这个家族控制着有表决权的股票)在拉斯维加斯完成MSG球体场馆的建设时,我们认为他将出售麦迪逊广场花园体育公司。在未来两年内,公司的价格可能比目前的股价高出20%至25%。

巴伦:你还看好哪些股票?

加贝利:维亚康姆CBS有6.5亿股流通股,每股交易价格为35美元。这家公司由全美娱乐公司通过拥有莎莉·雷石东(媒体高管,目前担任维亚康姆CBS主席和全美娱乐公司总裁)控制的有表决权的股票来控制,由鲍勃·巴基什(Bob Bakish)经营。

维亚康姆CBS拥有约120亿美元的净债务,但正在出售位于洛杉矶的CBS工作室中心。维亚康姆CBS的股票市值为250亿美元。对于一个想进入内容创作领域的大公司来说,这只是一个小数目,小菜一碟。问题是:什么会促使莎莉·雷石东出售?

维亚康姆CBS今年的收入可能在300亿美元左右。EBITDA(扣除利息、税收、折旧和摊销前的收益)约为50亿美元。如果让我建议鲍勃·巴基斯对莎莉说什么,我会说把电视台分拆出去。有许多方法可以使维亚康姆CBS的价值货币化。

巴伦:他会很乐意听到你的建议。

加贝利:换个角度看,农作物价格的上涨为农业设备公司提供了有利条件。CNH Industrial (CNHI)交易价在16美元左右,它最近从依维柯集团(Iveco Group)分拆了出来,这是一家卡车和动力系统制造商,我推荐这家公司。

在CNH的收入中,农业设备约占160亿美元,建筑机械约占35亿美元。它将受益于通过的基础设施法案。金融业务贡献了另外10亿美元的收入。我们预期收益将在未来两年加速增长,从每股1美元增长到1.30-1.40美元。

CNH的持有人每持有5股CNH的股票就能得到1股依维柯集团的股票。依维柯的售价约为10欧元(11.34美元),拥有约2.7亿流通股。它拥有约10亿美元的现金。阿涅利家族的控股公司Exor 拥有25%至30%的股份。依维柯在欧洲8级卡车(欧洲卡车分级是基于卡车的最大装载重量,8级是载重量最高的级别)中占有8%的市场份额,在欧洲客车市场上占有17%到20%的份额。

在美国,经销商的库存汽车有100万辆,比通常的300万辆减少了很多。价格正在上升。租车公司和车队买家将不得不在某个时候补充他们的车队。因此,在未来两年里,轻型汽车将不得不提高产量来匹配销售量,使经销商的汽车库存维持在正常水平。这一状况有利于原始设备部件和系统的供应商。

我们看好汽车零部件服务公司Genuine Parts和汽车零部件供应商Dana。这两家公司都有1.44亿股流通股。Dana的首席执行官干得不错,而且自由现金流会激增,不然我不会推荐这家公司。

未来两年,Dana将获得每股3.5至4美元的自由现金流,2021年受供应链影响,现金流为9000万美元左右。但是,大约一年前,卡尔·伊坎(Carl Icahn)敲开了Dana的大门,并在本月上旬(1月7日)的协议中获得了两个董事会席位。他的持股比例限制在20%以内。伊坎对首席执行官吉姆·卡姆西卡斯完成的工作进行了补充,Dana利用其核心传动系统业务的现金流,为公司的下一代汽车电气化技术奠定了良好的基础。

巴伦:那你为什么看好Genuine Parts?

加贝利:这家公司从通货膨胀中获益。如果道路上有2.7亿辆车龄快到13年的汽车,它们基本上都到了需要维修的年龄。在过去的10到15年里,汽车零部件的价格一直相对平稳。Genuine Parts每年销售130亿美元的汽车零部件。如果它销售的汽车零部件价格上涨3%或4%,而组合利率和毛利率相对稳定,它将有更高的收入来支付销售、日常和管理费用。

另外两家公司AutoZone和O’Reilly Automotive的情况也是如此。不同的是,Genuine Parts对其美国汽车零部件业务采用后进先出法(后进先出法是指假定后入库的存货先发出,据此计算发出存货成本的方法)来计算美国汽车零部件业务。使用后进先出法推迟了因通货膨胀而增加的利润的税款,因为与库存相关的低成本被记在了账面上。

本月早些时候,Genuine Parts收购了销售工业和自动化零件的卡曼分销集团(Kaman Distribution Group)。这项业务应该有助于推动其业务的自动化。我们认为,今年Genuine Parts可以获得每股7.5美元的收益,而2021年为6.7美元,2023年超过8美元,目前股价为138美元。

另外,我们需要关注地球和气候。在短期内,我们需要有足够的天然气和石油储备来满足需求。目前对全球消费量的估计是每天1.006亿桶石油,而全球产量是每天1亿桶。每年的供应量中,约有10%反映了产量下降的问题。由于石油行业在过去五年中支出不足,资本支出必须跟上。今年的全球勘探和生产资本支出预计约为3550亿美元,比2021年增长18%,但仍低于2014年近7100亿美元的峰值支出。

巴伦:您的能源投资策略是什么?

加贝利:我推荐Dril-Quip 和Halliburton。

Dril-Quip有3500万股,目前股价从每股60美元跌至22美元,市值为7.7亿美元,公司没有债务,外加每股10美元的现金。公司为海上油井制造井口和其他产品,还有一种浅水井口,用于碳捕获和封存。预计2022年海上活动将增加,Dril-Quip将会受益。公司2021年和2022年应该都会出现亏损,但从现在开始的24个月里,每股收益将飙升至2美元。

Halliburton有8.9亿股流通股。以26美元计算,它的市值为230亿美元,净债务为65亿美元。行业产能已经恢复了正常,因此随着今年活动水平的提高,Halliburton可以通过更高的定价来创造更多的自由现金流。公司专注于减少债务和提高其财务灵活性。我预计2023年的收益为每股2美元,比今年的1.6美元增长25%。

最后,Grupo Televisa 服务于西班牙裔市场。交易价格为10美元,有5.6亿股流通股。9个月前,Grupo Televisa向联邦通信委员会提交了内容业务与美国西班牙语节目制作公司Univision的合并申请。如果合并成功,Televisa集团将拥有Univision公司45%的股份。你可以用六倍于EBITDA的价格购买Televisa的墨西哥有线电视和卫星业务,并免费获得Univision公司45%的股份,Univision很可能在一年内上市。

巴伦:谢谢你,马里奥。现在,让我们听听亨利的意见。

亨利·艾伦伯格:我希望投资于拥有强大核心业务的公司,这些公司执行力强,并且有能力投资于其下一个增长应用。如果你没有执行力,或者没有为未来投资,你就会倒退。第二,这些公司有良好的文化。他们的首席执行官体现了我们所认为的所有权心态。第三,我们相信这些公司将从疫情后的世界中收益。

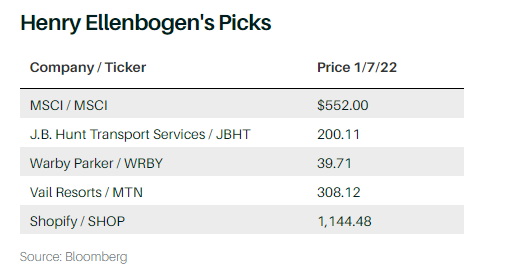

明晟(MSCI,原名为摩根士丹利资本国际)自2007年上市以来,其股票每年的复合增长率远远超过20%。明晟的主要业务是创建股票指数,这些指数已经成为衡量全球股票表现的标准。它的指数还代表了交易所交易基金(ETF)的持有量,即其管理的1万亿美元的资产。

在过去的12年里,明晟还建立了一个领先的ESG(环境、社会和治理)和气候评估,包括研究公司的ESG影响、衡量投资组合对气候风险的工具,以及基于ESG因素的指数。ESG和气候风险在投资决策中起到越来越重要的作用。明晟的ESG和气候业务部门的收入现在占总收入的6%,并以50%以上的速度增长。

巴伦:明晟其他业务的前景如何?

艾伦伯格: 传统的全球指数和研究业务占公司收入的60%,并且每年以两位数的速度增长。这两个部分(传统的市场加权和ESG)都受益于通过ETF进行投资的持续趋势,ETF是表达投资观点的一种廉价方式。ETF管理的资产约占行业资产的15%,并将继续增加份额。

投资者越来越多地谈论双底线投资(双底线是一种计量方法,它不仅考虑公司在一定时间内的财务利润或亏损额,同时考虑企业在同一时间内所积累的积极的社会影响)。明晟提供了一个依据,因此它的ESG和气候评估,以及它的ETF业务,都将继续扩大市场份额。2021年,ESG ETF约占ETF增长量的20%。在欧洲,ESG ETF约占ETF增长量的50%。在ESG和气候相关指数的管理资产中,明晟指数约占有70%的份额。

明晟的首席执行官亨利·费尔南德斯体现了一种所有权心态。在明晟从摩根士丹利分拆出来之前,他就一直担任明晟的CEO。我们认为明晟在2023年可以获得大约每股17美元的收益,股价会和他百分之十几的收益增长保持一致。

托德·阿尔斯滕:如果跟标普全球股份有限公司相比较,你能解读一下明晟的利润率吗?

艾伦伯格:标准普尔是一家非常棒的公司,但是明晟在创建指数方面更纯粹,而且在ESG和气候风险方面已经有了很大的领先优势。由于明晟在这一领域的投资非常积极,所以我们预计利润率不会大幅增长,但我们看好这种投资。

我的第二个选择是J.B.亨特运输服务公司(J.B. Hunt Transport Services)。对于任何从事运输或供应链物流的公司来说,2021年是对运营能力的严峻考验。J.B.亨特是卓越的典范。它建立了两个市场领先的部门:联合运输和专用合同服务,即DCS。公司还提供经纪服务,这些业务的基础是一种了不起的文化。

我们对DCS业务感到特别兴奋,它贡献了26亿美元的收入,占EBIT(息税前利润)的30%。J.B.亨特提供卡车车队的外包运输和管理,主要针对拥有5至25辆卡车的公司。公司估计,与内部解决方案相比,它可以为客户节省10%的费用。它是这一领域中唯一成规模的企业。其DCS业务的客户保留率为98%。

J.B.亨特也是处理联合运输(由铁路和卡车运输的货物)的头号玩家,占有40%的市场份额。联合运输约占EBIT的60%。从历史上看,这一领域的增长速度是GDP增长(国内生产总值)的两倍。近年来,联合运输部门的财务状况并不稳定,但一些不利因素已经克服,铁路服务应该会继续改善。联合运输在未来几年内可能是一个两位数增长的部门。

J.B.亨特在2018年开始积极投资于数字经纪。它现在可以为客户提供自己和第三方资产之间的全面服务。我们认为J.B.亨特在2023年的每股收益约为10美元,并认为该股的市盈率将达到25。

注:市盈率是指每股市价除以每股盈余,通常作为股票便宜还是昂贵的指标,理论上,股票的市盈率愈低,表示股票的投资风险越小,愈值得投资。

巴伦:在过去五年中,有超过6万名卡车司机辞职。J.B.亨特公司在寻找司机方面有困难吗?

艾伦伯格:去年DCS业务能获得20%的增长,其中一个原因就是中小型公司在寻找和留住司机方面有困难。这些公司越来越多地将他们的车队转向J.B.亨特的DCS业务。J.B.亨特的核心竞争力之一是招聘、培训和保留司机,去年司机保留率高于行业平均水平。

另外,2021年有大约300个传统的IPO。约有三分之二的IPO在年底时低于发行价。我的下一个选择是眼镜零售商Warby Parker,它让我们眼前一亮。它成立于2010年,于去年上市。它由两位杰出的创始人尼尔·布卢门撒尔和大卫·吉尔博经营。自2014年以来,我们对这家公司进行了充分的研究。

Warby是一家销售眼睛护理的全渠道零售商,包括眼镜和隐形眼镜。美国的眼镜、镜片和眼科检查市场约为350亿美元,并在两个因素的推动下实现了持续增长。一是数字设备造成了视力问题,以及人口的老龄化,推动了眼镜需求的增加。

第二,由于依视路(EssilorLuxottica)公司对市场的整合以及验光师的游说,眼镜行业的结构已经被规定为两步分销模式,结果这个有吸引力的零售业出现了持续的价格上涨。Warby直接面向消费者的模式使其能够以大约是竞争对手一半的价格出售眼镜。增长才刚刚起步。

我们估计Warby在2021年将报告约5.5亿美元的收入。它的市场份额还不到2%。在接下来的三年里,我们预期将出现30%的年增长率,由每年增加20%的门店数量和接近两位数的门店销售增长驱动。公司的自由现金流为正。实体零售约占销售额的60%,而网上零售占40%。强大的门店经济效益将进一步改善,因为Warby正在为门店增加验光师。过去,顾客不得不带着第三方处方来配眼镜。

Warby有160家门店,将来有可能发展到600多家。Warby可以以30到35倍的Ebitda价格出售,两年后的股价约为79美元,远高于目前的不到40美元。

我在2018年的圆桌会议上首次提到了我接下来的两个选择。最好的公司在执行核心业务的同时,还投资于额外的增长。维尔度假村(Vail Resorts)就是这样的一个例子。

我今天早些时候谈到了两个与疫情有关的变化,这些变化将继续持续。许多白领工作者现在可以远程工作,美国人口正在经历一次迁移。许多人正在前往山区州。维尔度假村受益于这些趋势,也受益于供应的减少。今天,美国的滑雪场比1990年少了15%。

大约有1050万美国人滑雪,他们平均每年滑雪五到六次。随着人们拥有更多的灵活性,高质量的滑雪天数可能会增加一倍以上。维尔度假村通过降低季票的成本改变了这个行业。第二家公司Alterra也降低了季票的成本,在几年内创造了一个相互竞争的环境。去年,维尔度假村宣布将其季票降低20%,但Alterra公司没有效仿,因为它并不拥有季票上的大部分山脉。

我们看好的最后一部分是维尔的管理团队。前首席执行官罗布·卡茨去年成为执行主席,克尔斯滕·林奇成为新的首席执行官,她建立了公司的世界级直销能力,并将维尔变成了一家数据网络公司。我们认为她将继续出色地完成工作。

巴伦:请分享一下维尔的估值情况。

假设行业增长没有变化,维尔可以支持15%左右的现金流增长。在这种情况下,自由现金流在2023年应该达到每股19美元左右。如果股票的交易价格是自由现金流的20至25倍左右,那么股票价格应该在400至450美元。如果我们的需求增长理论成立,自由现金流将接近每股21美元,该股可能以25至30倍的自由现金流交易。这意味着价格为525至600美元。

大卫·吉鲁:你能谈一下资本分配的前景吗?维尔是否仍有很多收购的机会?

艾伦伯格:资本配置的前景并不像过去那样强烈,因为独立的大资产越来越少。但当维尔购买一些独特的东西时,它不仅使资产更有价值,而且资产也使公司更有价值。12月,它以1.25亿美元收购了宾夕法尼亚州的七泉山度假区(Seven Springs)。我们看好这个交易。

在Delta变种和Omicron变种之间的间隙时期,我们瞥见了一个正常的未来。在2021年第三季度的收益中,你可以看到许多公司的潜在增长能力。Shopify在这种环境下表现突出。它的两年复合增长率为70%。在2018年,我把Shopify作为一个早期阶段的成长型公司推荐了出来,当时我认为它有发展壮大的潜力。

当时,美国的电子商务是一个5000亿美元的业务,每年增长14%。亚马逊拥有32%的份额,而Shopify只有3%。四年后,电子商务市场已经增长到9000亿美元。亚马逊的市场份额增加了9个百分点,Shopify增加了8个百分点,所以它现在拥有约11.5%的市场。我们相信Shopify将真正成为一个平台公司。

巴伦:这意味着什么?

艾伦伯格: 越来越多的电子商务公司将其内部或第三方平台转向Shopify。Shopify的盈利能力很强,同时也在快速增长。Shopify已经从一个电子商务卖家服务过渡到一个全渠道公司。它在2021年第三季度的GMV(商品总价值)增长了35%。我们估计,亚马逊的美国GMV增长了11%。Shopify的POS(服务式端点销售系统,一种广泛应用在零售业、餐饮业、旅馆等行业的电子系统,主要功能是统计商品的销售、库存与顾客购买行为)在美国的潜在市场增加了一倍以上,今年30%的收入将来自北美以外的地区。

越来越多的电子商务不是发生在网站上。它正发生在社交媒体网站上,如Facebook、Instagram和TikTok。Shopify已经成为社交媒体影响者用来为客户提供服务的平台。这可能成为未来几年的一个主要增长动力。

Shopify的收费率只有160个基点(1.6%)。新的功能和产品将使Shopify的收入增长速度远远超过GMV。其中一个例子是Shopify Payment,这是Shopify版的PayPal。PayPal已经存在了20多年。在最近一个季度,它有4亿用户。Shopify Pay现在有1.2亿用户。

PayPal的估值比Shopify的高50%。Shopify在2024年可能有接近40亿美元的收入。它正在向40%至45%的长期利润率扩展。我们认为它的交易价格应该是EBIT(息税前利润)的30至40倍,因此目标价格为1350至2000美元,而最近的价格为1144美元。

巴伦:去年,你推荐了Vroom和波士顿啤酒。这两只股票都表现不佳。投资者现在应该怎么做?

艾伦伯格:出于不同的原因,我会继续持有。虽然波士顿啤酒去年在硬苏打水类别中有了一席之地,但这个类别并没有如我们预期的那样增长。从长远来看,这是一家优秀的公司,由创新文化和强大的渠道分销驱动。我们预计一些有趣的创新即将到来。

我把Vroom作为一家早期成长型公司进行推介,我们认为,作为二手车电子商务平台,Vroom有望成为仅次于Carvana的第二强公司。Vroom的执行力不太稳定,但它已经改进了管理团队。尽管2022年可能是二手车市场艰难的一年,但这家股票的估值很有吸引力,我们认为有多家公司参与的空间。

巴伦:谢谢你,亨利。大卫,你是下一个。

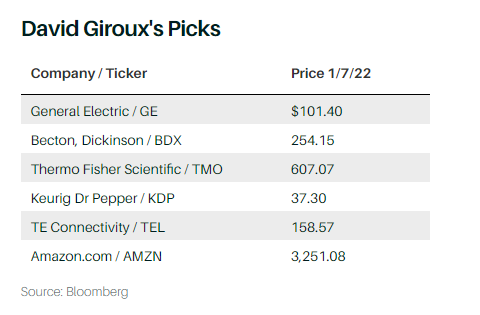

大卫·吉鲁:我们寻找那些资本部署良好,能够产生大量自由现金流,并且拥有强大管理团队的公司。我们喜欢那些因短期担忧而失宠的股票。我在2003年开始关注通用通用电气(General Electric),当时它是标普500指数中最大的公司。但到了2018年,公司甚至都没能排进前50名。

一个很大的原因是资本配置不佳。由于新冠疫情对其最大业务,即航空航天的影响,通用电气一直举步维艰。这掩盖了一个巨大的转变,通用电气大大改善了资产负债表,并对业务进行了大规模的精简。

通用电气的航空航天业务往往比大多数工业企业增长更快。与2019年一样,我们预计2024年该部门90%的收益将来自于周期性较低的售后市场和军事利润。通用电气航空航天部门是一个占有市场很大的份额。它拥有比同行更成熟的发动机安装基础。

今天,或者几年后,通用电气航空航天的价位在哪里?工业集团的平均交易价格是未来12个月收益的24倍。中位数的22倍。我总是选择保守的估计,所以我们假设业务可以以未来每股4.5美元的23倍收益进行交易。也就是每股达到103美元。但它很可能能够以每股5美元的收益的25倍交易,达到125美元。

巴伦:通用电气计划在未来两年将其医疗保健和能源业务分拆出来。你如何评价它们?

吉鲁:相对于几年前,医疗保健业务正在逐步改善。利润率更高,管理也更强。医疗保健业务可能会有10%的每股收益增长,并在未来五年出现强劲的利润增长。

每一美元的净收入,通用电气的医疗保健部门就会产生超过一美元的自由现金流。大多数医疗设备和资本设备公司的自由现金流转换率为60%至80%。这个部门的高质量收益可以支持一个更高的数字。长期来看,医疗保健部门业务将收购增长更快、经常性收入更高的业务。有机增长应该在4%到5%之间。我们认为,分拆后的医疗保健业务的股价在2024年将达到24倍的市盈率,即每股2.22美元,在两年内产生44美元的价值。

人们对电力和可再生能源业务的关注还不够。我们认为它到2024年每股将赚取约1.8美元,交易价格是这个水平的15倍。这个倍数的假设基础是电力业务的价值是Ebitda的5倍,可再生能源业务是Ebitda的14倍。最终得到的数字是大约27美元一股。结合通用电气业务的价值,到2023年底,养老金赤字和长期护理保险未来现金流出的比例为每股15美元,两年后这些部分的总和可能达到每股160美元,涨幅为60%。

我的下一个选择是Becton Dickinson ,几年前这是一只医疗保健行业的蓝筹股。收益每年增长约10%。该股较市场溢价15%至20%。

巴伦:之后发生了什么?

吉鲁:Becton在2017年以240亿美元收购了C.R.Bard(一家血管、泌尿科、肿瘤和外科专业医疗技术的开发商、制造商和营销商),杠杆率上升了约4.5倍。但由于其他原因,包括外汇问题和一些稀释性的资产剥离,这一切都失去了动力。在过去的两年里,由于新冠疫情,手术量受到了负面影响。由于需要进行补救,Becton不得不在2020年2月将其Alaris输液泵撤出市场。它的糖尿病业务也下降了。由于杠杆作用,它无法通过补强性收购获得增长。我们最近重新买进了这只股票。

Becton正在剥离糖尿病业务,这应该会使其有机增长率接近6%。杠杆率已降至2.6倍,并购活动也在增加。我们预计Alaris输液泵将在今年年底重新上市,这可能在2023和2024财年增加约3亿美元的高利润收入。如果新冠疫情变得更加严峻,C.R.Bard的核心外科产品业务可以恢复到6%的有机增长。

我们认为,Becton的利润率正在扩大,这将支持两位数的盈利增长。公司股票目前的价格为255美元,相对于市场和同行,从自由现金流和收益的角度来看,股价还是相对便宜的。核心业务在2026财年可以获得每股17美元的收益,在未来五年内,这只股票的年复利可以达到13%至15%。

托德在第一期圆桌会议中推荐了丹纳赫(Danaher)公司。这是一家很不错的公司,但我更推荐赛默飞世尔科技(Thermo Fisher Scientific)。有两个大趋势正推动着生命科学公司的发展。

第一个趋势是从小分子药物转向更多的生物制剂(由生物材料制成的药物),以及基因治疗和mRNA的增长。所有这些都需要使用大量生命科学工具,并且处于早期阶段。

其次,小型生物技术公司和制药公司正在从大公司手中抢夺份额,它们倾向于外包更多的服务和生产,这对赛默公司有利。如果疫情变得更加严峻,赛默公司的业绩就不会那么好,在这种观点的误导下,这家公司的股票被抛售了。

巴伦:怀疑论者没有看到的是什么?

吉鲁:赛默公司曾表示,它预计在2025年将获得每股31至32美元的收入。在疫情暴发之前,市场认为赛默是一家有机收入增长为6%的公司。它的交易价格比市场高出125%。今天,由于收购和内部投资以及向增长更快的业务的转变,它每年能够实现8%的有机增长,以及每股收益的中等增长。然而,它的交易价格却只比市场高出23%左右。

赛默的盈利增长速度是市场有机增长率的两倍,而且公司的周期性低于平均水平。除了大盘科技股,很少有公司能拥有这样的特点。此外,赛默公司拥有我所遇到过的最好的CEO之一。我们认为,该股可能获得20以上的市盈率,在未来三年有50%的上升空间。

Keurig Dr Pepper是我最喜欢的日用消费品牌。它是由Keurig Green Mountain和Dr Pepper Snapple Group在2018年合并而成的。尽管通货膨胀率较高,但它已经达到或超过了合并时设定的财务目标。KDP拥有一些最好的碳酸饮料品牌。

咖啡业务是增长最快的消费品业务之一。前Keurig管理层的策略是错误的,他们抬高了咖啡的价格,使Keurig成为了一个封闭的平台。新的管理团队降低了价格和成本,并签署了长期协议,为其他咖啡公司生产咖啡包。咖啡价格的降低推动了消费者的购买。2015年,大约有2200万人在使用Keurig系统。现在有3300万用户。

艾比·约瑟夫·科恩:大宗商品生产商预计,今年咖啡价格将显著上涨。这对KDP的潜在影响是什么?

吉鲁:他们不为合作伙伴购买咖啡,他们将咖啡装在咖啡包里。更高的价格不会损害他们的利润率。至于需求,现在咖啡包的平均价格低于50美分,所以如果价格上涨几美分,仍然比在星巴克购买咖啡更划算。

KDP基本上与可口可乐和百事可乐有着相同的算法,5%左右的收入增长转化为8%左右的每股收益,而不是利润增长。然而,它的交易价格比可口可乐和百事可乐低10%至15%。自由现金流转换率超过100%,比可口可乐和百事可乐要好得多,而且与这些公司不同,KPD拥有出色的资本配置。

KDP有四个方面的可选领域。公司目前的市值为530亿美元,应该会在未来两年内被纳入标准普尔500指数。另外,KDP与百事可乐在分销碳酸饮料方面的合资企业将使双方的股东受益。第三,更多的Keurig咖啡系统将及时与互联网连接,实现更多的自动订购。这将为生态系统创造更多价值,并有可能成为KDP的新收入来源。最后,KDP有40亿美元的超额资本,共它在未来三到四年内部署。我们预计这家公司的股票将在未来两年内上涨30%。

电子元件、传感器制造商泰科电子(TE Connectivity) 是将电动汽车增长货币化的好方法。其大约50%的业务是在交通领域,其中大部分是为汽车市场提供高度专有的电子元件。电动车使用泰科电子配件的数量大约是内燃车的2倍。如果你相信业界看好的预测,他们每辆车使用的配件数量可能会超过目前5%至6%的增长率。在未来十年,自动驾驶可以为泰科电子业务提供另一股推动力。

泰科电子已经退出了波动性较大、利润较低的手机元件业务,并出售了其海底电缆业务。他们已经建立了一个快速增长的传感器业务,一个医疗业务,以及一个专注于云计算的高端连接器业务。他们也有一个不断增长的专注于可再生能源的连接器业务。

其利润率已经有所提高,同时自由现金转换率也在提高,现在大约是100%。泰科电子曾经以低于市场约10%的价格进行交易。今天,根据2023财年的估计收益,它的交易价格比市场低5%。但今天的业务比五年或十年前要好得多。泰科电子最接近的同行,安费诺(Amphenol)的交易价格按照2023年的估计是28倍市盈率,而泰科电子是19倍。我们认为泰科电子在2024财年将获得每股9美元的收益,交易价格为23倍的市盈率,两年内这只股票有30%的上升空间,包括股息。

至于我的最后一个选择,在市场上赚钱的最简单方法莫过于购买一家因短期担忧而面临压力的伟大公司。

最近这样的选择有很多。

在过去一年里,亚马逊公司已经大幅落后于其他大型科技股和市场。它的核心零售业务在疫情后期正面临着困难。第一季度的收入和利润预期可能过高,要到第三季度才会有所好转。

另外,零售业的利润率也令人失望。根据2023年的数据,亚马逊的零售业务在企业价值与销售额的基础上与沃尔玛的交易情况一致。如果你把高倍数和高增长的广告业务分离出来,你可以说你零售部分的贡献是负值。利润率的失望与过去两年增加的仓储规模有关。当扩张放缓时,利润率将再次提升。

由于市场过于专注零售业,以至于忽略了亚马逊网络服务(AWS)的价值,根据2023年的估计,其价值是销售额的12倍,即1.15万亿美元。我们预计这项业务的收入在2021年将增长140亿至150亿美元,增幅为30%。鉴于AWS和云计算公司对TAM(总潜在市场)的渗透率为10%至15%,因此这项业务还有很大的发展空间。我们认为,根据2027年的预测,假设AWS价值是销售额的10倍,是零售和广告业务正常化收益的35倍,那么亚马逊的股票可以在四年内翻倍。

巴伦:谢谢你,大卫。艾比,该你了。

艾比·约瑟夫·科恩:市场的收益,尤其是在去年第三季度之前,都集中在特定的行业。表现也集中在美国,在过去的几年里,美国的表现大大超过了其他股票市场。

正如我们之前所讨论的,通货膨胀已经成为一个问题,利率将会上升,这对股票和固定收益的选择有影响,而不仅仅是资产配置。很多资产配置决策和目标日期基金等产品背后都有一个假设,即回报将保持在历史水平。我不是在挑剔目标日期基金。我只是想说,在投资者买入时,看一下资产的估值是很重要的。我担心,如果利率上升,2022年可能会有一场清算,固定收入共同基金的持有人可能会惊讶地发现,他们可能会在他们认为安全的投资中赔钱。

今年的股票市场将出现更多的波动。随着全球经济的增长,股票的表现将明显优于固定收益,尽管我不认为股票会有一个好年景。增长空间将被压缩。我们会看到人们选股更加谨慎。

这是一个关于选股的完美过渡。

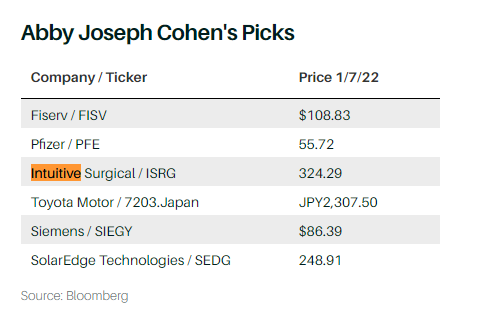

科恩:我推荐Fiserv,跟托德在第一期“圆桌会议”中推荐的一样。当投资者寻找在过去一两年中表现不佳,而在利率上升的环境中可能表现更好的行业时,金融服务将属于这一类别。Fiserv是一家历史悠久的支付处理商。投资者对它并不热衷,因为他们一直关注较新的金融科技公司。此外,Fiserv进行了一次收购,即Clover,但尚未将Clover整合到它的业务中。

Fiserv去年下跌了11%,这使得其估值更加吸引人。收益增幅可能会在10%左右,收入增幅略低。它是一个现金生成器,可以回购股票或进行收购。它的交易价格约为18倍的市盈率。

辉瑞公司多年来在制药行业表现不佳。然后,疫情暴发了,辉瑞和它的合作伙伴BioNTech成功开发了新冠疫苗,引起了投资者的广泛关注。虽然去年的疫苗销售激增可能不会在2022年重现,但辉瑞公司在药物开发方面已经发生了质的变化,并将带来持续的好处。

例如,辉瑞在12月的报告中说,关于Paxlovid(辉瑞生产的新冠口服药)的初步数据显示,它在减少与新冠有关的病毒感染者的住院治疗方面的有效率达到了90%。这款药物可能是将新冠从流行病变成地方病的关键,并且辉瑞公司宣布在2022年将大幅增加产量。

辉瑞公司还宣布与两家较小的生物技术公司BioNTech和Beam Therapeutics达成协议,继续开发信使RNA(mRNA)疫苗和其他治疗疾病的方法。辉瑞公司拥有分销和制造能力,而且mRNA技术还有很多其它用途。

此外,公司预计会生产一种专门针对Omicron的特异性疫苗,可能在3月份推出。这款疫苗可能用不上,但辉瑞公司在短时间内开发和生产了这一产品,并准备好分销,这一事实告诉你这家公司的行动力有多强。辉瑞公司在为美国和其他发达经济体以外的地区提供疫苗剂量方面也一直是一个领导者。2022年的全球健康大挑战将是在贫困国家分发疫苗。

根据市场普遍预期,辉瑞的交易价格约为8倍的市盈率。它的股息收益率接近3%。现金流可以支持3%的收益率和今年计划增加的25%至30%的研发支出。

巴伦:还有什么你感兴趣的公司吗?

科恩:Intuitive Surgical的股票在过去12个月中最低为227美元,最高为370美元。Intuitive因机器人手术中使用的达芬奇系统而闻名。在疫情期间,由于医院工作人员和设施过度饱和,许多手术被推迟,目前Intuitive的业务还没有完全恢复到疫情前的水平。随着手术的增加,这只股票今年的表现可能会有所改善,因为有在新冠期间被积压的需求。

此外,公司正在推出一种新的多端口机器人,比之前的机器更强大。它还拥有一些新的诊断系统。Intuitive拥有强大的现金流,没有长期债务。股票并不便宜,它的交易价格约为今年预期收益的50倍。股本回报率约为17%。疫情过后,这家公司可以做得很好。

我的下两个选择是2021年年中圆桌会议上已经推荐过的股票。这些股票去年年底表现良好,因为投资者开始寻找美国以外的增长机会。我预计这种情况将继续下去。与许多传统汽车公司一样,丰田汽车近年来没有得到投资者的重视,人们对特斯拉和其他一些以电动车为重点的实体的热情很高。去年,汽车制造商一直在跟供应链和半导体芯片短缺问题纠缠。今年将是全球汽车生产奋起直追的一年。

虽然像特斯拉这样的股票可能会继续受益于围绕电动车展开的乐观情绪,但我预计人们会越来越关注那些拥有资本结构、悠久历史、制造专长和品牌忠诚度的成熟汽车制造商,并相信这样的汽车制造商能够在这一领域取得成功。

丰田去年生产了约1000万辆汽车,在美国销售了230万辆。电动汽车的普及还需要时间。丰田正在开发电动汽车,在使用汽油和电池动力的混合动力汽车方面排名第一。这很重要,因为充电站害没有普及。股票的售价约为截至2023年3月的财政年度10.5倍的市盈率,预计收益率为3%。股本回报率约为12%。

巴伦:你还看好什么股票?

科恩:西门子是欧洲最大的工业制造公司。它专注于能源和医疗市场的电气工程产品。医疗设备和基础设施占销售额的40%至50%。西门子也是为所谓的可持续建筑制造电气系统的领导者。它的产品被用于智能基础设施。它参与了清洁运输,是通勤铁路和货运系统的机车车辆设备的主要生产商。

在经济增长以及通货膨胀和利率适度上升的环境中,工业公司的表现应该不错,而且根据ESG指标,这家公司得分很高。此外,欧洲经济增长速度超过美国,这是近年来的第一次。

我预计美国今年的GDP将增长约3%。欧洲的增长可能比这快一些。欧洲的财政政策仍然是支持性的,德国的新政府已经表示要支持资本支出,包括西门子经营的“绿色”类别。

此外,欧洲央行不会像美联储那样急于加息。就截至明年9月的财年而言,西门子的市盈率为18倍,2023财年预期市盈率为16倍。其收益率为3.4%。

我的最后一个选择是SolarEdge Technologies,它建造太阳能电池板组件,主要以住宅工程闻名。它的储能备用系统越来越受到人们的关注,其价值在最近的气候灾害中变得更加明显。它还在开发电动汽车的电池充电器,以及可由公用事业公司使用的大型逆变器。

在过去12个月里,SolarEdge的股票下跌了近30%,原因是市场对竞争以及公司生产新产品的能力的担忧。该股目前的市盈率为34倍,毛利率约为32%;销售成本一直在上升,但上涨的速度不及收入那么快。SolarEdge继续在研发方面投入巨资。

谢谢各位。