蒙特利尔银行的股票投资策略师Stéphane Rochon,固定收益策略师Richard Belley,以及合作者Irtiza Naqvi 发表了投资策略的报告,分析对2022年经济前景,并推荐了投资策略。

奥密克戎变体在南非被发现后仅短短几个月,现在已成为全世界家喻户晓的名字。很难看到这一进程中的积极意义,因为加拿大的许多省份再次关闭了健身房和餐馆。

然而,我们确实相信有一线希望,因为奥密克戎正在迅速排挤所有其他类型的变种,而且似乎对健康的影响比较温和。至少对于接种疫苗的人来说,它的症状非常像流感,会引起发烧和头痛,但不是更严重的呼吸道问题。这在最初的科学研究中已被广泛报道,但我们自己也可以根据个人经验来证明,基于我们的家庭对这种讨厌的疾病的经验。

我们在政策研究公司Cornerstone Macro的研究伙伴,在12月与著名的流行病学家格伦·格罗斯曼举行了一次电话会议,他在会上大胆预测,我们迄今为止所了解的新冠,可能将在春季(在北美)基本结束,并被更类似于普通感冒的东西取代,而不是杀人的病毒。

他指出,随着变种的发展,它们似乎变得更具传染性,但却不那么严重。奥密克戎就是一个例子,因为这种病毒在支气管中蔓延的程度要高得多,但在肺部的传播程度要低得多,这是一个关键的区别,因为对肺部的影响要危险得多(在医院环境中可能需要呼吸机)。

到目前为止的数据似乎证明了这一点,奥密克戎的住院率比以前的变体低得多。另一个好消息是,疫苗加强针似乎对这种变体非常有效。如果以前的疫情还有什么参考价值,那么一旦我们度过了奥密克戎感染的最初高峰期,我们可能会在不远的将来看到病例的急剧减少。事实上,报告显示,南非的感染已经达到顶峰,伦敦的感染可能也已经趋于平稳。

我们相信这种情况对投资影响是深远的,而且可能是相当积极的,特别是对于几个月来一直处于压力之下的所谓的“复苏股”。我们指的是旅游和酒店业等相关公司(比如加拿大航空公司、麦当劳等)。

总体来说,我们仍然看好股票,特别是在加拿大,因为后者比美国有更强的估值优势,而且市场构成实际上受益于通货膨胀。我们预计消费将保持强劲(见下文对强劲就业市场的评论),企业将继续投资于技术、自动化和普遍加强其供应链,这将有助于为不断上升的资本支出周期提供更多动力。

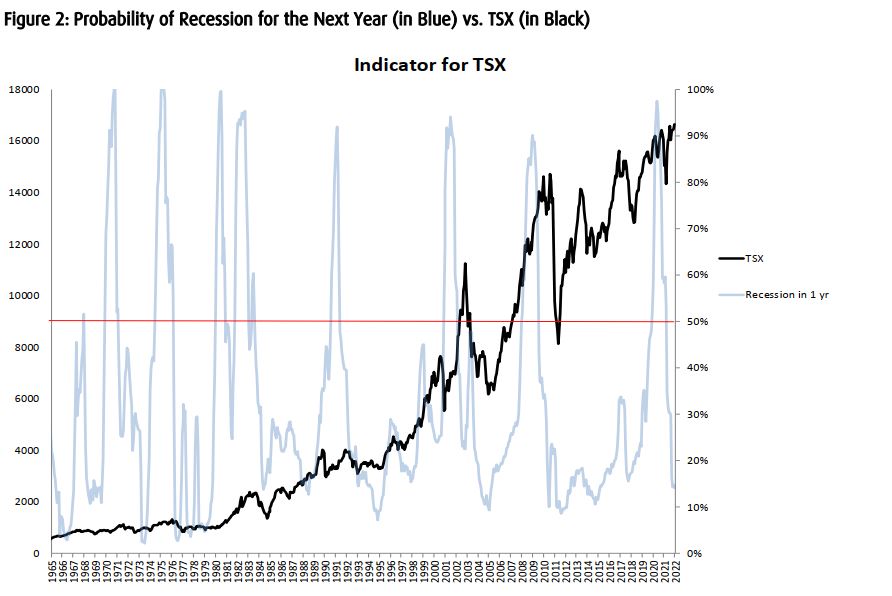

退一步讲,我们对股票的看涨是基于我们对经济仍然抱有积极的看法。虽然期望重现2021年20%以上的股票回报率是太乐观了,但我们相信我们正在过渡到2022年的持续经济复苏,尽管速度稍慢。最重要的是,我们的模型显示,北美出现衰退的概率非常低。

具体来说,我们算出的概率是12%,但根据最新的数据调整,再加上今年迄今为止发现的看涨收益率曲线走势,我们认为真正的概率其实更低,肯定低于10%。

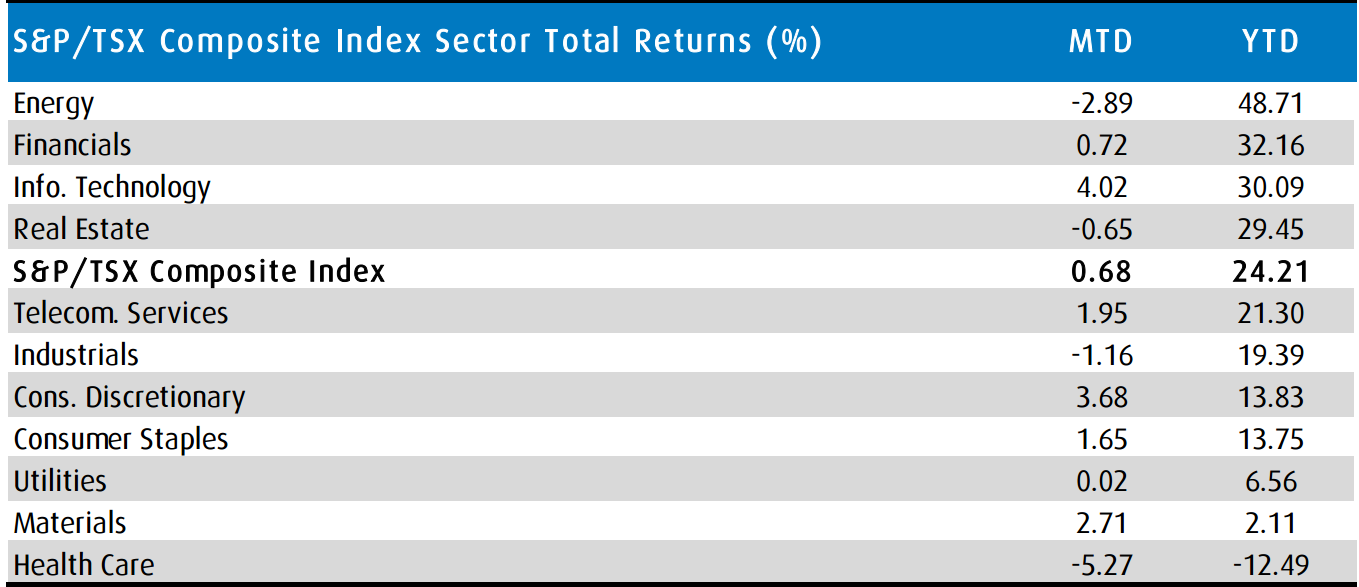

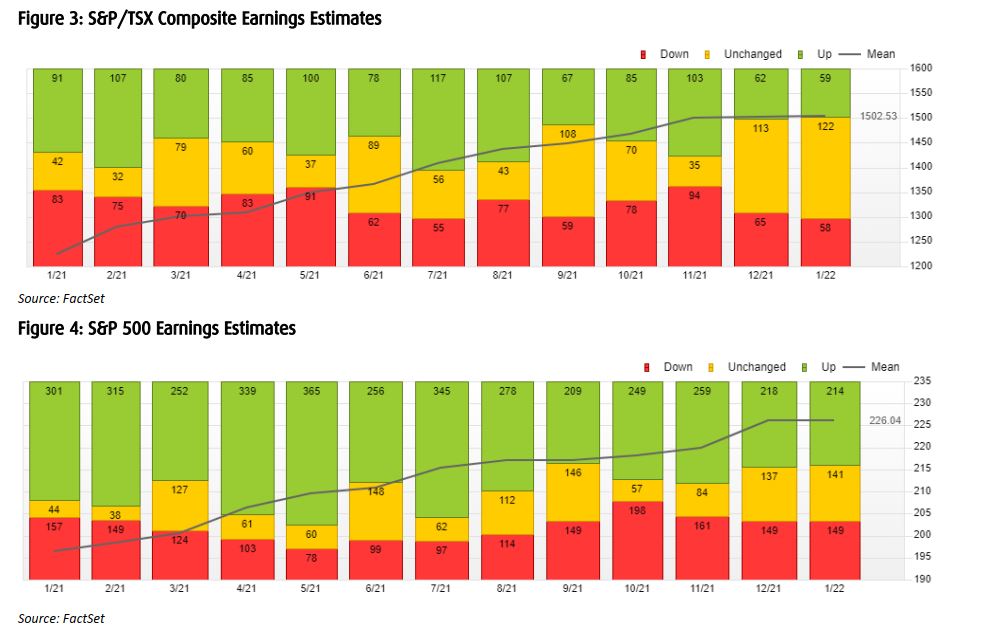

与此相关的是,在过去的一年里,企业的盈利预测一直在猛烈上涨,最近的上市公司季度报告支持持续上升的轨迹,特别是能源、金融、消费和工业公司,这些公司恰好在多伦多证券交易所指数中占有最大的比重

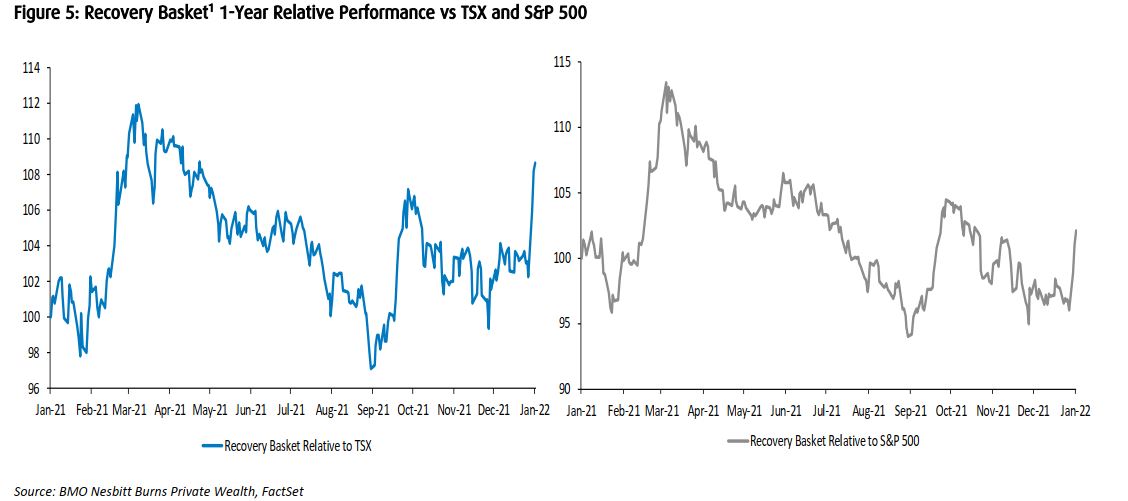

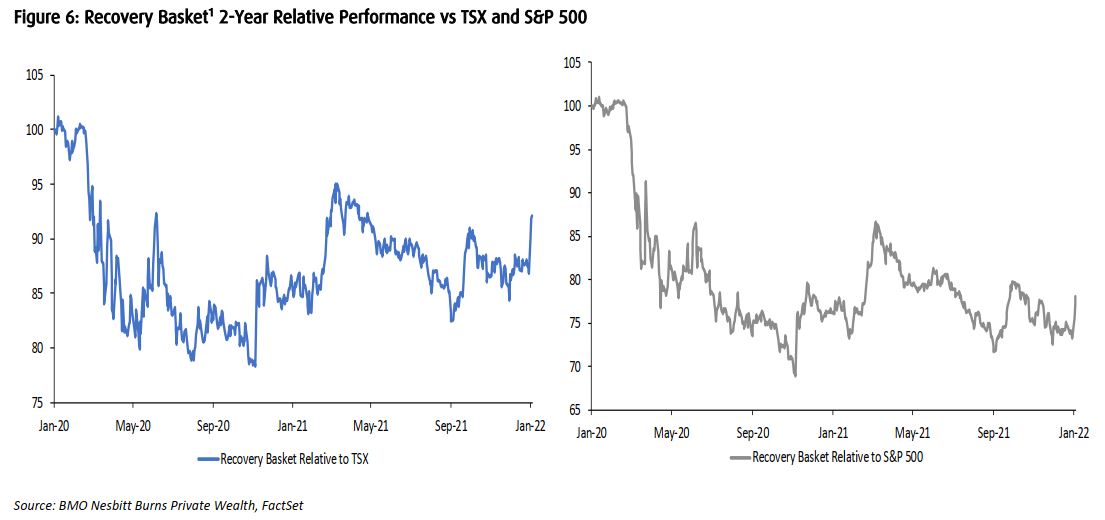

下面的图表显示,“疫情复苏股”在进入2022年时正在开始反弹,它们与多伦多证券交易所和标准普尔500指数相比,已经经历了几个月的业绩停滞。我们认为还有很大的增长空间,也提供了两年的相对表现图,以显示由于疫情造成的表现不佳情况多严重,以及潜在投资者期望看到的追赶。

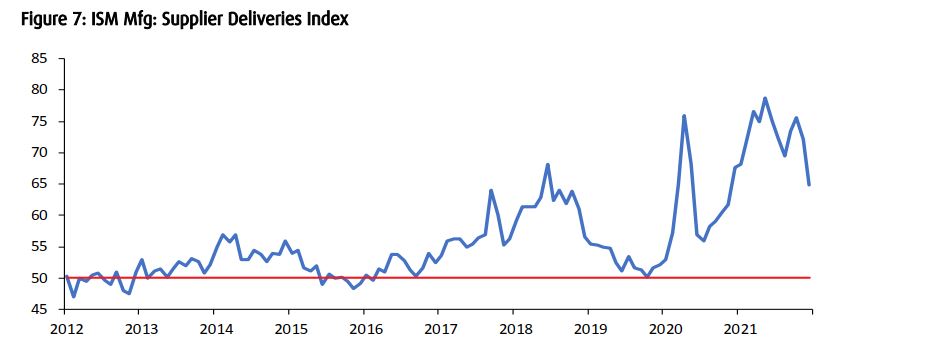

就在本周,最重要的美国供应管理协会(ISM)报告(这是一个衡量经济活动的实际指标)发布了,明确的看涨。最重要的是,新订单(最具有前瞻性的分项,也是与股票表现最正相关的分项)保持在60以上,而供应商交货和支付价格继续下降。

正如BMO经济学家所指出的。在需求强劲的背景下,供应商交货延迟和为材料支付价格都大幅下降,表明产能限制在2021年底已经开始缓解。而且,虽然奥密克戎可能会在未来几个月增加供应压力,但预计工厂仍将保持扩张模式,即使整体势头放缓。

一些来自企业的反馈包括:“价格上涨似乎正在放缓。交货时间正在缓慢收缩,而库存正在增长”。(来自加工金属业);“供应商的整体表现有所改善。交货准时度有所改善”。(来自机械业);以及“化学品供应链正在非常缓慢地被补充。尽管仍然没有满,但我的直觉告诉我,采购化学原料越来越容易了。”(来自化学品业)。

劳动力方面也有缓解。被ISM描述为正在招聘(或试图招聘)的“绝大多数的与会小组成员”中,有37%说工人更难找了,这数字比11月份少。因此,工人们回来了……不管是因为他们想回来,还是因为他们不得不回来。不管怎么说,他们回来了。

私营部门增加了招聘(所有主要行业都是如此,奇怪的是制造业除外),政府也是如此。私营部门的辞职率上升了0.3个百分点,达到3.4%,这表明人们更有信心离开自己的工作去找另一份工作。在我们看来,这一数据至少在未来几个季度会对消费者支出和住房市场非常有利。

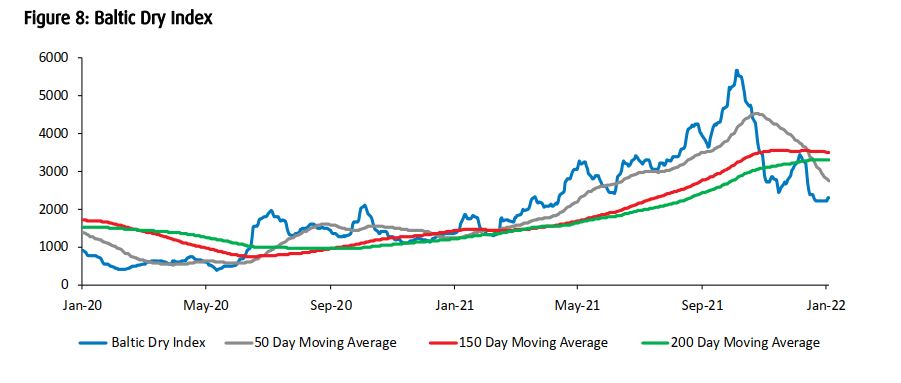

自去年10月以来,我们发现波罗的海干散货指数(Baltic Dry Index)急剧下降,支持了供应链正在改善的说法,这个指数为主要原材料的海运价格提供了基准。已经下降了60%以上,现在接近历史平均水平。

技术分析

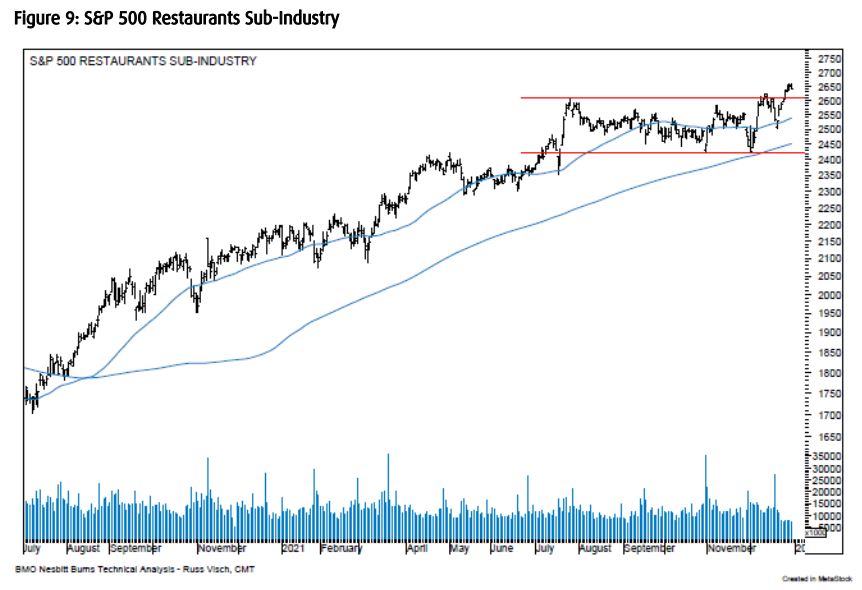

从图表上看,在2021年下半年的大部分时间里,“疫情重开”的交易一直处于暂停状态,自夏季以来,随着德尔塔和现在的奥密克戎变体在全球范围内的肆虐,大多数子行业都在横盘整理。不过,我们开始再次看到了活跃的迹象,标准普尔500指数的餐饮子行业最近突破了六个月的盘整模式,预示着长期上升趋势的恢复。

这个行业中最受欢迎的公司包括:

麦当劳(MCD-NYSE):长期稳定的上升趋势伴随着持续的净资金流入,尽管最近市场广泛波动,但它的股票仍不断创出历史新高。

Chipotle Mexican Grill(CMG-NYSE): 在成功测试其上升的200天移动平均线(即正常的中期回调)后反转回升,同时在动量指标中出现了新的买入信号。如果收盘价高于9月份的峰值1958.55美元,它将开启一个新的上行目标,即2350美元。

达美乐披萨(DPZ-NSDQ):最近在成功测试其上升的200天移动平均线后反转回升。收盘价高于夏季的高点547美元,开启了645美元的新上行目标。

标准普尔500指数中的服装零售子行业看起来也将挑战9个月盘整模式的上限。如果收于2553点的阻力位(价格停止上涨的位置)之上,将开启一个新的上行目标2986点,这将意味着从目前的水平上获得近25%的收益。

这个行业中最受欢迎的公司包括:

TJX公司(TJX-NYSE):挑战长达一年的盘整模式的上端76美元,突破这一位置将标志着上升趋势的恢复,并开启85美元的新上升目标,6-12个月内可能会有更高的目标。

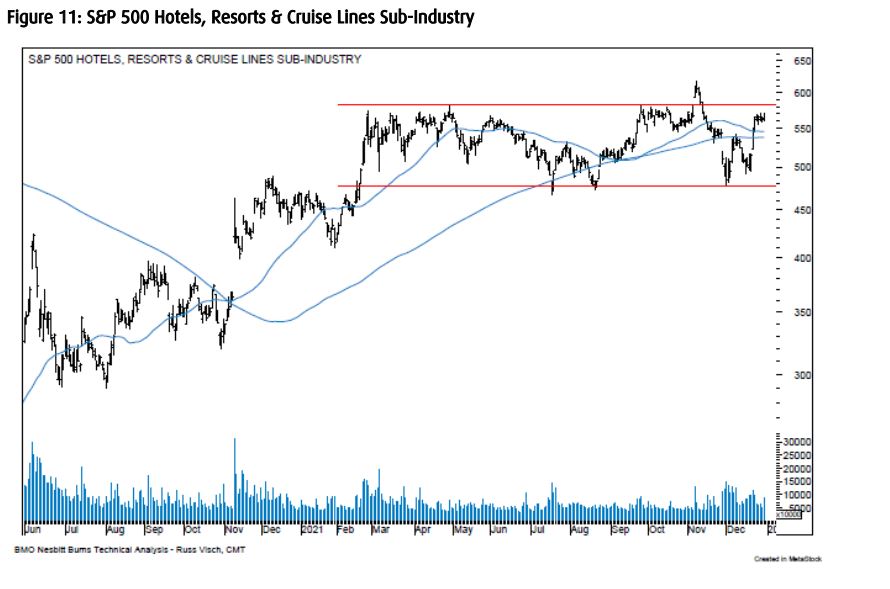

最后但并非最不重要的是,酒店、度假村和游轮等子行业看起来也将挑战长达一年的盘整模式的上限。如果收于582点的阻力位之上,将预示着长期上升趋势的恢复,并开启697点的新上升目标,这将意味着要比今天的水平高出25%。

这个行业中最受欢迎的公司包括:

Expedia (EXPE-NSDQ):挑战长达一年的盘整模式的上端188美元。突破这一位置将预示着上升趋势的恢复,并开启240美元的新上升目标,6-12个月内可能会有更高目标。

万豪国际(MAR-NSDQ):最近在成功测试其上升的200天移动平均线后反转回升,同时在日线动量指标中出现了新的买入信号。可回调至近期峰值172美元。突破这个水平将开启205美元的新上行目标。

希尔顿全球(TLR-NYSE)。最近在成功测试其上升的200天移动平均线后反转回升。收盘价高于夏季的高点154美元,开启了177美元的新上行目标。

利率的轮回年?

每个新年中都会有新的预期和预测,但对于固定收益市场来说,情况可能并非如此。在经历了导致债券投资总回报率为负值的,充满挑战的一年之后,2022年的利率轨迹的共识仍然是更高的,因为中央银行将他们的注意力转向打击通货膨胀。虽然结果相似的预测让投资者感到担忧,但与去年相比,还是有一些重要的区别,可能会导致不同的投资组合总回报。

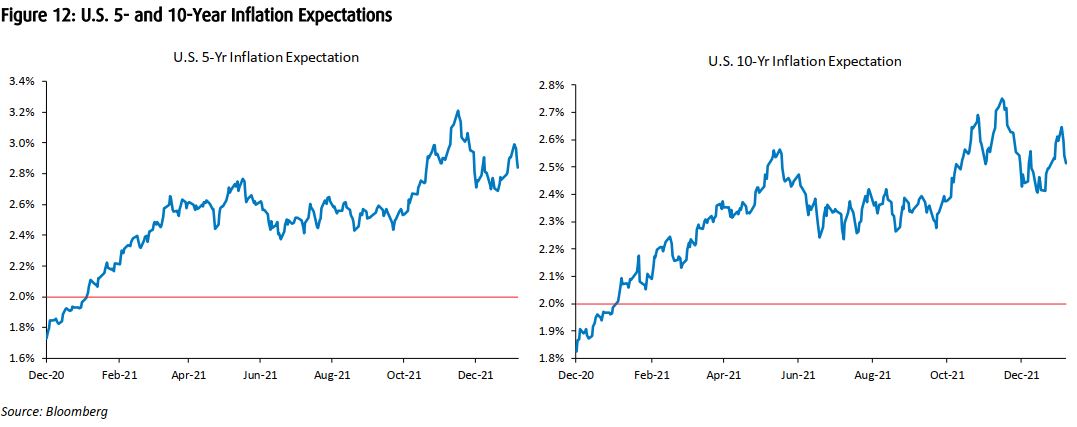

首先,必须承认通胀已经不是暂时的,整体市场预期现在远高于2021年初的水平,而且仍然有可能出现令人惊讶上升,但由于美国的消费价格指数已经接近7%,加拿大为5%,我们相信市场对这种风险有更好的定位;美国5年和10年的通胀预期在一年前勉强达到2%之后,已经上升到2.50%至3%之间(美联储对消费价格的长期目标是2%)。

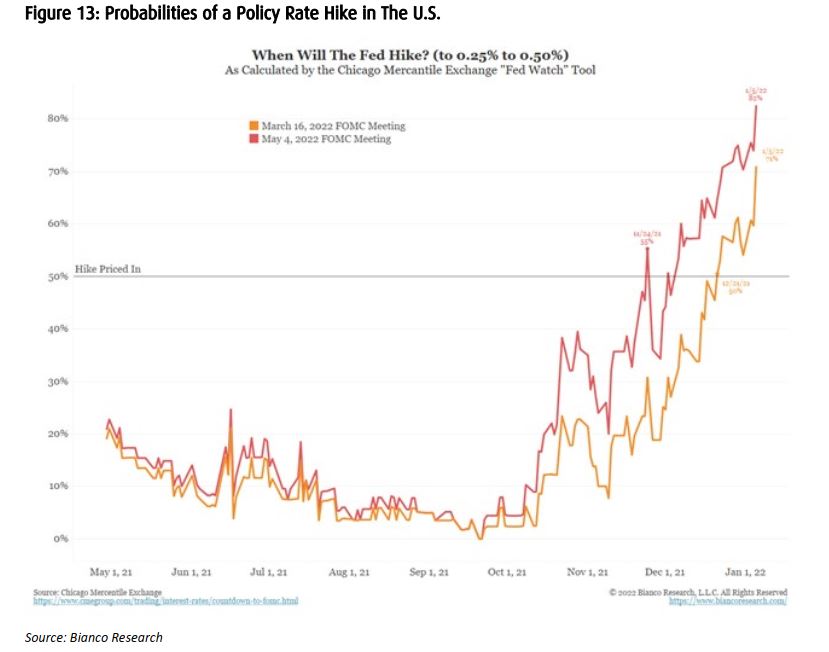

其次,与去年不同的是——当时缩减甚至不是一个最值得考虑的因素,现在通胀预期变得不稳定的风险,正导致许多中央银行走上紧缩的道路,政策利率有望提高。随着加拿大央行在10月结束了资产购买计划,,美联储也开始加速缩减,并在今年春天结束购买,问题不再是“是否”而是“何时”将开始下一个紧缩周期。虽然去年的预测中没有考虑政策利率的变化,但现在市场预计2022年,,加美两国都会有3次加息,2023年还会有更多。

最后,尽管感染人数增加,但早期报告表明,与去年1月或去年夏季德尔塔变体相比,重症明显减少。这意味着经济对于奥密克戎的风险评估可能会有所不同,因为这一波以及未来的疫情可能不那么具有破坏性。这应该为中央银行提供进一步的支持,以便能更早地提高利率,并帮助控制强劲的整体需求和通胀风险。

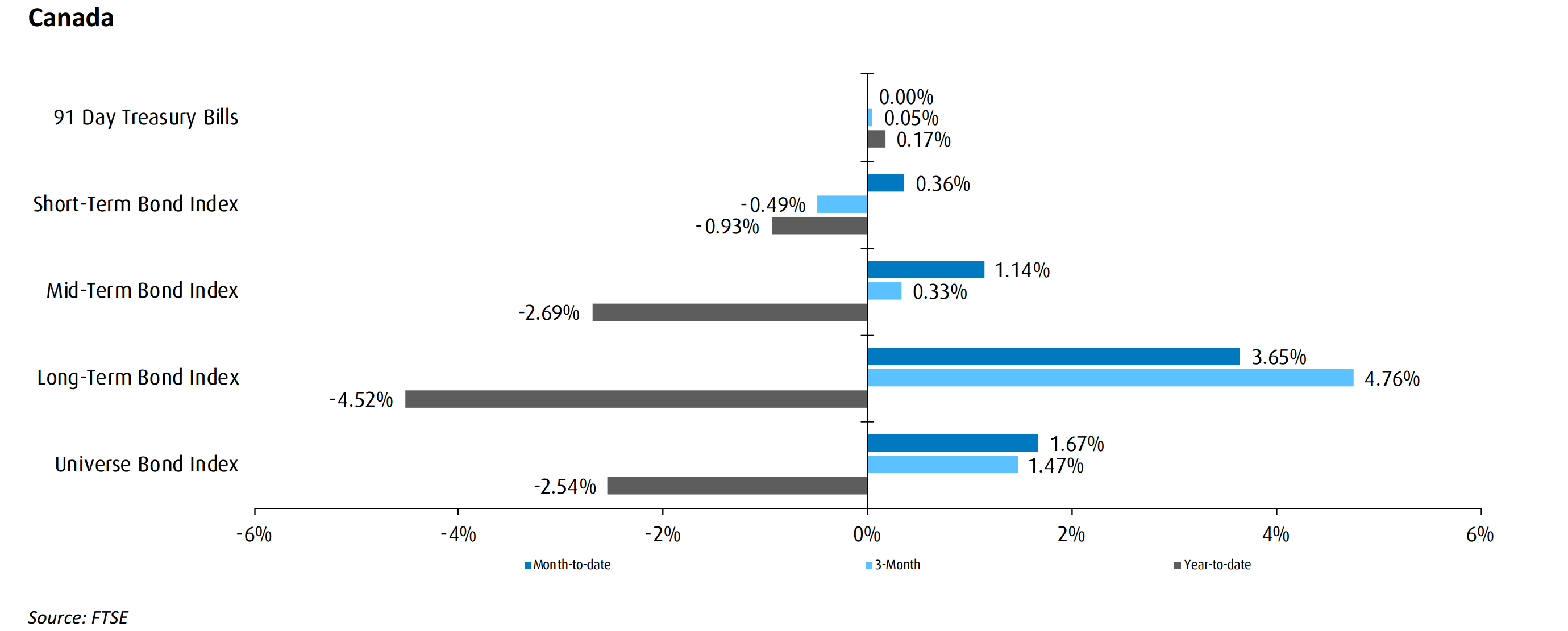

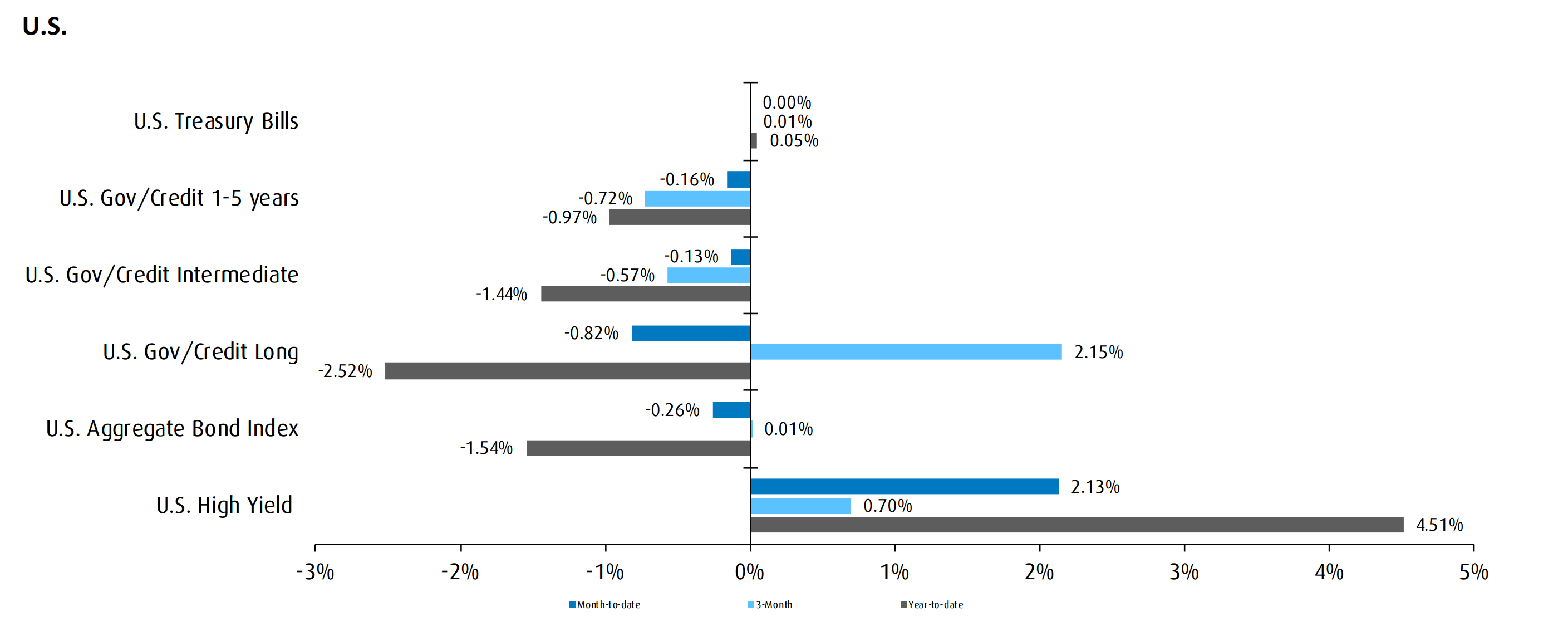

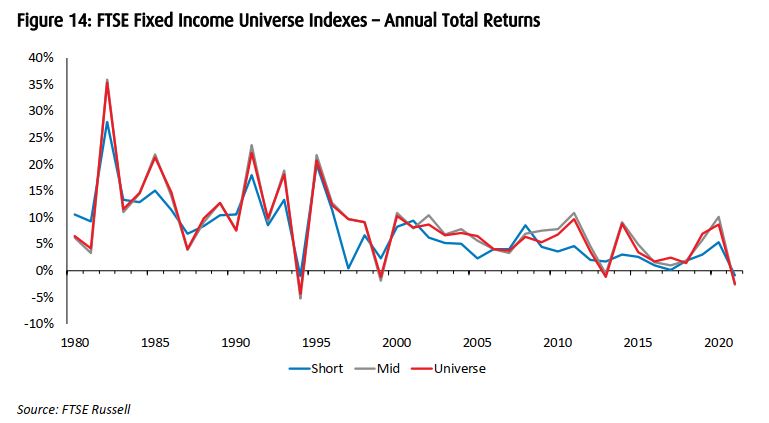

尽管这是最糟糕的年度开端之一,而且利率的黯淡前景提高了我们将连续第二年面临投资组合负回报的风险,这在债券中是罕见的(见图14),我们仍在以下因素中得到了一些安慰。

2022年应该是第一个紧缩周期的开始,但与2021年不同的是,短期市场已经对2022年的前三个预期利率进行了定价。政策意外(包括更多的加息/更快的紧缩)是可能的,但我们认为在这个阶段风险有限。

与2021年1月相比,今年年初的利率总体上处于更有吸引力的水平。加拿大政府2年、5年和10年的收益率在过去12个月中都大幅上升了80至100个基点。信用市场也提供了更具吸引力的水平和机会。更高的利率意味着更好的投资组合收益率,投资者在2022年每投资一美元都可以获得更高的收入。

最后,未来政府对资金需求的降低,以及对安全和正收益证券(如加拿大和美国证券)永不满足的需求,应该继续提供一些支持。

对总回报的预期

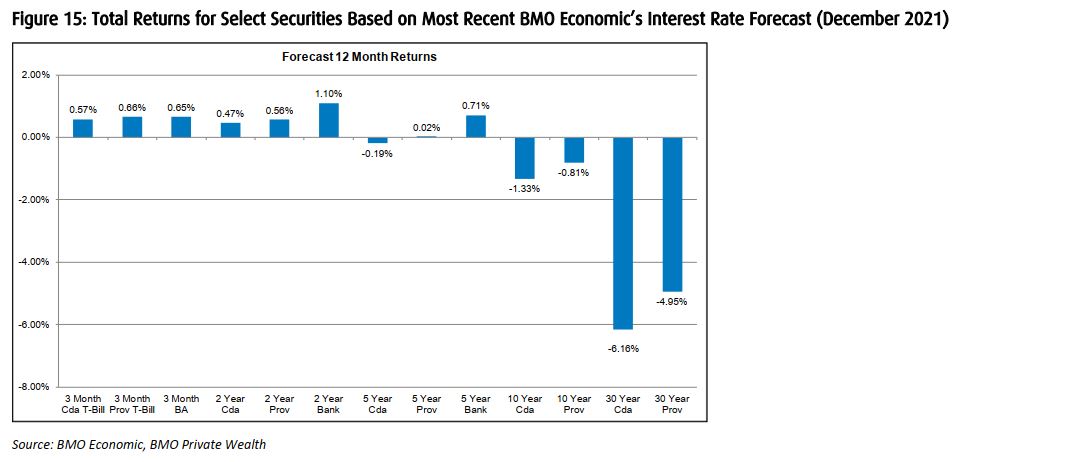

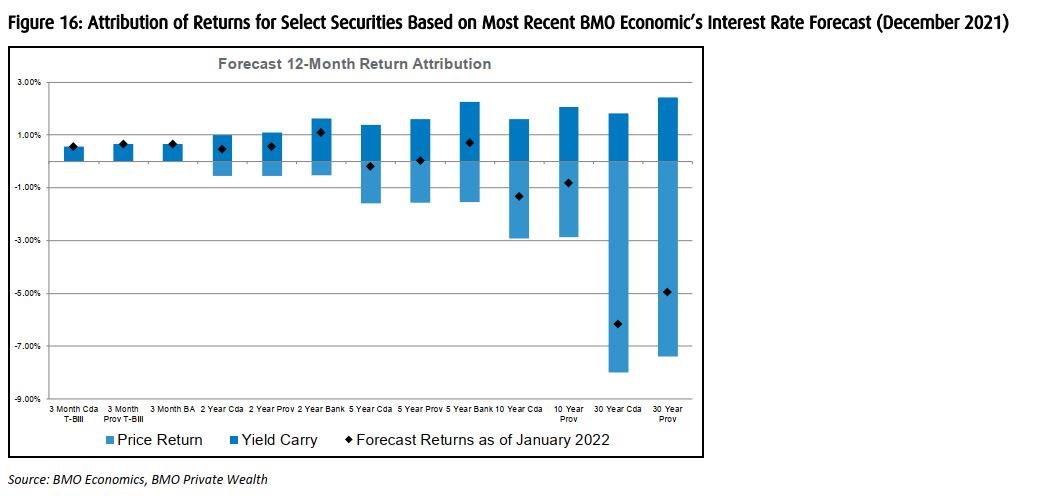

使用BMO经济的最新的利率预测(12月中旬),其中要求加拿大5年和10年的收益率在2022年底前分别达到1.80%和1.95%,我们计算了未来12个月内选定政府和企业证券的预期总回报和归属(图15和16)。考虑到目前的市场风险和这些预测实现的可能性,我们认为,与我们首选的基准(50%富时短期指数/50%富时中期指数)相比,将投资组合的期限(利率敏感性)定在略微负于中性的水平,并对信贷进行超额配置,重点是使收入最大化,这应有助于投资者驾驭市场风险。

客观地说,离这场疫情的结束仍然遥远,奥密克戎和未来的变种将继续为经济和货币政策增加不确定性。而随着通胀和通胀预期接近或可能已经达到顶峰,利率的上行风险可能比一年前更加有限,即时紧缩周期即将到来。然而,可能令固定收益市场感到惊讶的是,随着各国央行取消刺激措施和提高政策利率,实际收益率的上升(目前仍然是深度负值)。在我们看来,实际收益率上升和通胀预期下降的净效应仍应导致名义利率在2022年走高,但我们认为预期的增长将相对有限。对于投资组合来说,这意味着收入应该是2022年总回报的一个更大的组成部分,这应该有助于减轻债券投资者面临另一个令人失望的年份的风险。