文|宋星

近日,花椒直播母公司花房集团公司(以下简称:花房)向港交所提交了招股书。

花椒直播成立于2015年,可谓是娱乐直播的先行者。历经“千播大战”,有着周鸿祎撑腰的花椒直播幸存了下来,和六间房合并后,财务数据也有所改善。

但面临抖音、快手,B站等新平台的竞争,花椒直播月活用户较顶峰时期大幅下滑,而且市场份额方面也不及映客等前辈,投资者会为其买单吗?

“千播大战”幸存者

花椒直播可能更为网友所熟知,但此次上市的主体为花椒直播母公司花房,六间房也是花房旗下公司。

360目前合计持有花房38.21%股份,为第一大股东,而周鸿祎为360实控人;A股上市公司宋城演艺为花房第二大股东,持股37.06%,所以从股权结构来看花房没有实控人。

2015年、2016年算是直播行业风口最盛的两年,直播热潮中,许多公司都想从中分一杯羹,花椒直播也是其中之一,该公司于2015年5月上线,360是其大股东。

成立之初,花椒直播得到了董事长周鸿祎大力推广。当时,善于营销造势的周鸿祎频繁在直播上和王思聪互动,吸引眼球,经常上热搜。

周鸿祎也舍得为花椒直播“砸钱”,2016年9月的“花椒之夜”活动,周鸿祎请到范冰冰、张继科等30余位当红明星亮相,提升了品牌在用户中的知名度。除此之外,花椒直播还拿下当年AKB48总选举等活动直播互动权。

不过在当时百花齐放的直播行业,花椒直播并不是那个最靓的仔,映客、熊猫直播、YY直播、虎牙、斗鱼等影响力都不亚于花椒直播。

2016年“千播大战”开启,行业竞争进入白热化,但问题也很快暴露,平台同质化严重、低俗内容泛滥,让直播行业饱受诟病。2017年初,直播行业迎来第一次“大地震”,《南方都市报》揭露地下色情直播江湖,各地监管部分随即展开行动,一大批涉黄直播平台及相关微信账号被关闭。

2017年4月,国家网信办也发布消息,下架并关停18款违法违规直播类应用,同时将1879名严重违规网络主播纳入黑名单并禁止其重新注册账号。

一时间,大批直播平台因为监管加强而倒下,在经过一轮又一轮的洗牌后,直播行业逐渐形成双寡头的局面。虽然,在细分泛娱乐直播领域花椒和映客足以跻身第一梯队,但从用户规模来看,影响力远不及斗鱼和虎牙。

到了2018年、2019年,直播行业逐渐冷却下来,再加上短视频行业开始野蛮生长,抖音、快手等平台迅速崛起并吸引了资本的关注,之前还能勉强支撑的直播平台没有了资本的支持,陆续关停。就连有王思聪撑腰的熊猫直播,也于2019年初宣布破产,而王思聪还一度被法院列为被执行人。

背靠360这座大山的花椒直播,算是幸运儿,在“千播大战”中幸存了下来。还有很多直播平台没落了,甚至是“销声匿迹”了。

花椒直播在娱乐直播细分领域虽然目前还处在第一梯队,但已被领头羊们甩在了后面。

背靠腾讯的虎牙和斗鱼先后在2018年和2019年赴美上市,而映客也早在2018年登陆美股市场;只有花椒直播却迟迟没能踏入上市路,还和同样做娱乐直播的映客逐渐拉开距离。

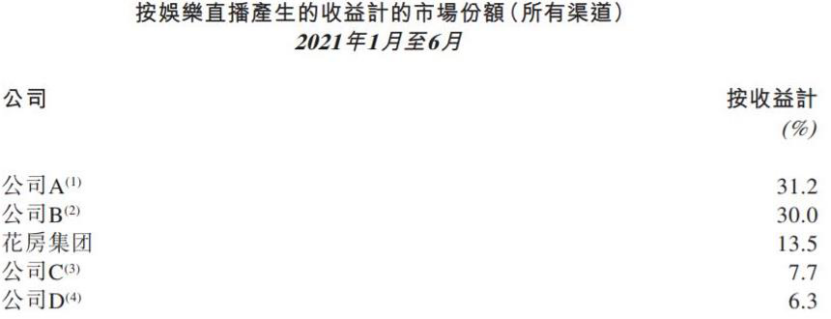

根据艾瑞咨询报告,按截至2021年6月30日止六个月来自所有渠道的收入计算,花房集团在中国娱乐直播平台中排名第三。映客排名第一。

从市场份额来看,花房和行业第一、第二的差距仍不小。数据显示,按娱乐直播产生的收益计算市场份额,该行业第一名、第二名市场份额分别为31.2%、30.0%,而花房市场份额约13.5%,连前者任一家公司一半都不到。

事实上,花房集团这个行业第三的位置,得来的也不容易。

和六间房“报团取暖”

从2018年开始,花椒直播便开始筹备IPO,为了增加体量,提高估值,还和宋城演艺控制的视频平台六间房进行了合并。

六间房可谓是在线视频行业的老前辈,成立于2006年,并且有过自己辉煌时刻,网络红人胡戈曾在六间房首发其网络电影《鸟笼山剿匪记》,引起轰动。

但随着在线视频行业竞争逐渐激烈,六间房开始转型,2009年跨入互联网演艺平台的行列,主要面向草根明星,并且实时直播。

2015年3月,A股企业宋城演艺以实现线下、线上,“演艺”和“娱乐”双轮驱动目标为由,以26.02亿元收购六间房。

不过,3年之后,宋城演艺的战略有所改变,并和花椒直播达成协议:花椒直播并购六间房,宋城演艺持有合并后的公司少数股份。2019年4月,并购交易完成。

花椒直播合并六间房后,取得了一定的协同效应,也改善了财务业绩。

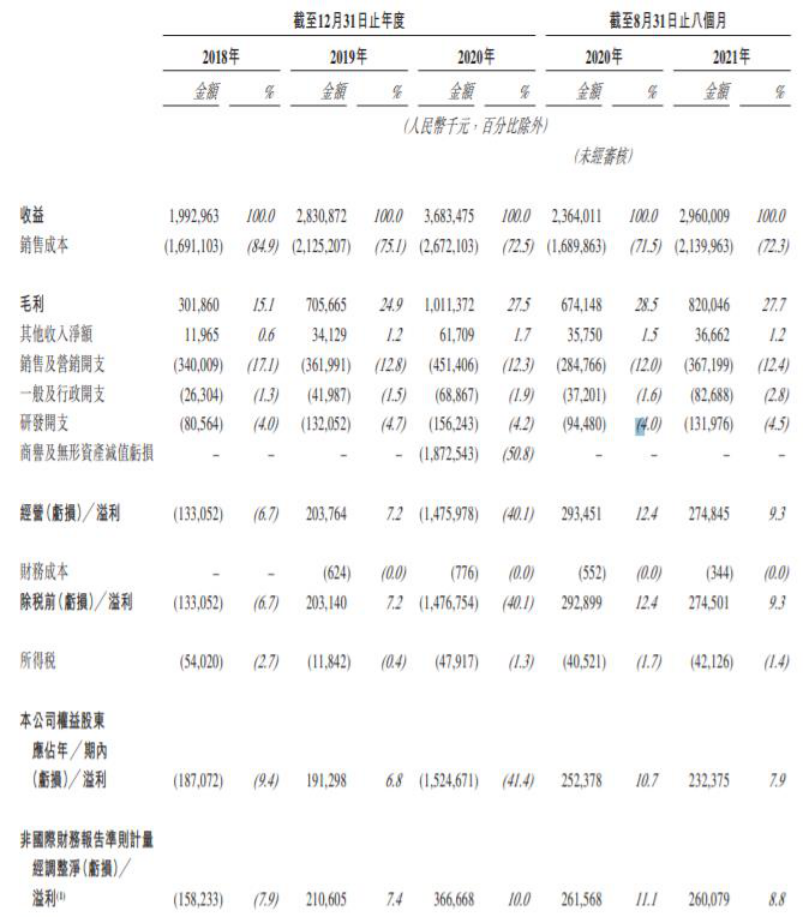

2018年至2021年前8个月,花房分别实现营收19.93亿元、28.31亿元、36.83亿元和29.6亿元,分别同比增长42%,31.1%,25.21%。

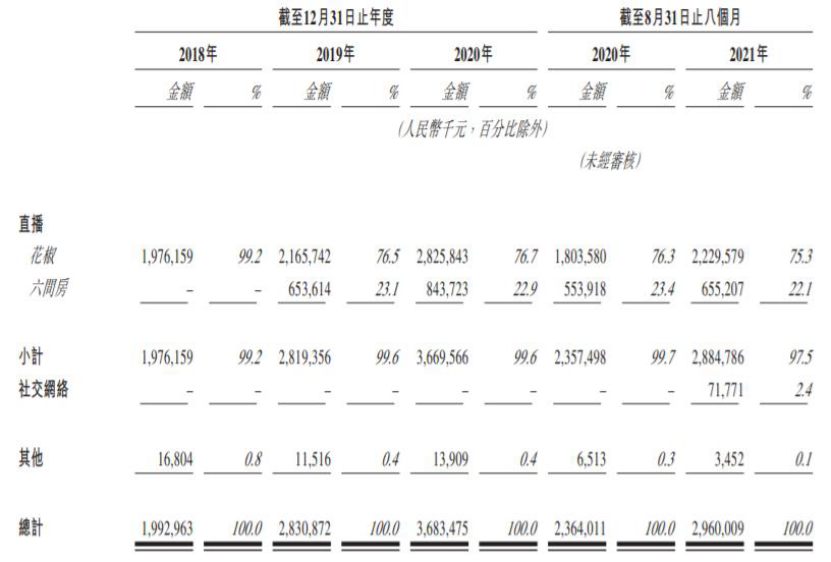

自2019年整合完成后,六间房2019年与2020年分别为花房贡献收入6.54亿与8.44亿元。

2018年至2021年前8个月,花房分别实现经调整净利润-1.58亿元、2.1亿元、3.67亿元、2.6亿元,分别同比增长232.91%、74.76%,0%。

可以看到,2019年花椒直播合并六间房完成后,实现了扭亏为盈。这主要因为两家公司在运营层面,包括主播管理等方面实行统一管理,在业务规模增长的同时,降低了销售成本占收入的比例,提升了毛利率。

花房的销售成本主要是主播成本,即平台与主播及主播经纪公司的分成。2018年,花房销售成本占营收比例为84.9%,2019年则降至75.1%,毛利率由2018年的15.1%提升至24.9%。

月活明显下滑,核心业务已后劲不足

尽管并购完成后,花房集团的财务数据有所改善,但花房仍有个非常大的隐忧,即核心直播业务后劲不足。

花房集团的大部分营收都来自花椒直播,2018年至2021年前8个月,花椒直播实现的营收分别占花房营收的99.2%、76.5%、76.7%、75.3%。

但作为花房集团的支柱业务,花椒直播的月活用户较顶峰时期已大幅下滑。2018年至2021年前8个月,花椒直播的月活用户分别为4100万、2360万、2720万、2950万元,今年月活用户较2018年下滑28%。

抖音、快手等短视频平台崛起,给花椒直播带来了不小的压力。此外,内容监管持续趋严,也使直播平台面临合规性挑战。比如,在2020年6月,国家网信办就网络直播行业存在内容低俗庸俗问题,指导属地网信办依法约谈处置了10家网络直播平台,其中就包括花椒直播。

天眼查信息显示,经营“六间房”的花房科技(上市主体花房子公司)还被北京市文化和旅游局多次处以行政处罚,因为六间房网站内的主播在表演中存在低俗的表演行为。

在招股书中,花房也表示,如果未遵守法律法规,可能会遭受罚款或其他处罚,或失去业务运营所必要的证照且声誉受损,可能对业务、财务状况、经营业绩及前景有重大不利影响。

为了规避监管风险,同时寻求新的业绩增长点,花房近两年也在探索新道路。

譬如在海外搭建团队,收购有一定用户和品牌基础的海外公司。2020年12月花房成功收购基于视频聊天的全球化移动社交产品HOLLA Group,迈出开拓海外业务的重要一步。

截至2021年8月31日,HOLLA的注册用户达8530万。花房未披露HOLLA月活用户数据。

不过,HOLLA实现营收规模较小,以2021年前8个月为例,约7177万元,仅占花房营收的2.4%,离挑起大梁还很远。

花房的前辈映客上市3年,市值却大大缩水,股价甚至一度跌到1港元之下,市场份额低于映客、且面临月活用户下滑等诸多问题的花房,是否能得到投资者青睐呢?

参考资料:

https://www1.hkexnews.hk/app/sehk/2021/103948/a110712/sehk21102501212_c.pdf

http://www.cac.gov.cn/2020-06/23/c_1594459834502044.htm

https://baijiahao.baidu.com/s?id=1683961091554991125&wfr=spider&for=pc

https://baijiahao.baidu.com/s?id=1629144783314285850&wfr=spider&for=pc