关注债务市场的彭博社专栏作家布莱恩·查帕塔(Brian Chappatta)撰文,评价AT&T和探索公司的交易,认为该交易大幅减轻了AT&T的债务负担,使其资产负债表开始出现复原力。

即使按照今天的市场标准,AT&T公司在过去几年中积累的1900亿美元的债务,看起来也像一个说明历史上的低借贷成本如何引诱一家蓝筹公司承担其无法承受的过度杠杆的明显例子。

在前首席执行官兰德尔·斯蒂芬森(Randall Stephenson)的领导下,AT&T的信用在标普全球评级中下滑了三个档次,仅比投机级高两档,原因是它开始了收购狂潮。从那时起,该公司似乎每年都承诺要进行 “债务节食”,但却发现自己在扩大5G网络等业务需求方面花费和借贷更多。因此,标普在3月份将该公司的BBB评级前景从稳定修改为负面,理由是 “相比我们目前的基本情况预测,AT&T可能表现更差的风险增加”,这要求其明年开始降低杠杆率。惠誉评级是三大信用评级机构中最后一个将AT&T列入A级的机构,并在同一个月将其评级下调至BBB+。其分析师还担心,该公司杠杆率将继续高于预期。

AT&T本周迅速改变路线,同意在与探索公司的交易中放弃其华纳媒体(WarnerMedia)业务。此举将使该公司净债务减少约430亿美元,彭博情报公司的斯蒂芬·弗林(Stephen Flynn)称,这将使该公司在2023年底前,比计划提前一年达到其杠杆率目标。这对投资者来说是一个重要的提醒,尽管人们对亚马逊和苹果等公司借钱的做法感到不安,更不用说像AT&T这样的电信巨头了,但这些品牌巨头也有很多选择来保持正常运转。

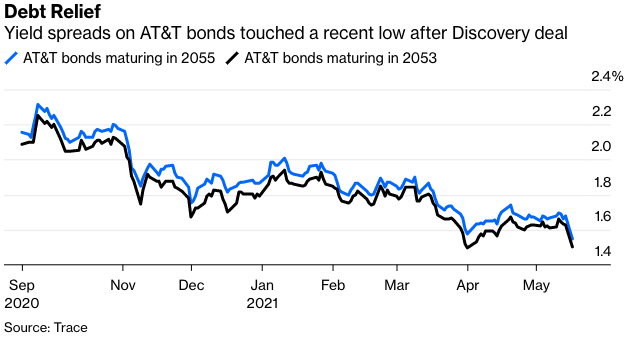

可以预见的是,信贷投资者对AT&T资产负债表的这种突然的光明前景感到欣喜。该公司2053年9月到期的债券(彭博巴克莱美国公司债券指数的第九大成分债)的收益率差从上周五收窄了12个基点,至145个基点,是去年发行以来的最低值。两年后到期的债券(该指数的第十大成分债)的利差比一周前收窄了约20个基点。鉴于该公司的BBB级信用评级和高债务负担,AT&T的债券曾在这个6.7万亿美元的高等级指数中得到了最高收益率。至少目前来看,这种溢价开始急剧下降。

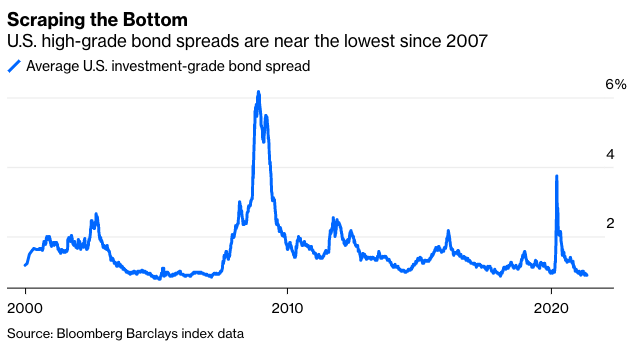

事实上,AT&T债券的涨势是如此之大,以至于它几乎以一己之力抵消了周一其他公司债券市场的跌幅,并使大盘指数接近一个里程碑。美国投资级债券的平均利差为86个基点,离2007年12月大衰退开始以来的最低纪录仅差一个基点。自有记录以来的历史最低点是在2005年3月创造的76个基点。

尽管投资者可能害怕和厌恶目前的投资级债券利差水平,但很难看出为什么蓝筹公司的债务不会向16年来的记录发起冲击。当然,股票市场已经脱离了高点,但这主要是由一些最活跃的增长型公司的股票损失推动的,而不是像通用电气公司、西维斯健康公司(CVS Health)和美国大银行这样的公司,它们与AT&T一起成为公司债券指数的主角。与此同时,根据路孚特理珀(Refinitiv Lipper)的数据,截至5月12日的一周,投资级基金有18.4亿美元的健康资金流入。虽然这是自3月31日以来最小的流入量,但它仍然表明,即使是2008年以来最糟糕的信贷季度,通胀上升的前景和不断收紧的利差相结合,也不足以赶走现金。

不要搞错了:AT&T远不是一家完美的公司。正如我的彭博社意见部同事塔拉·拉夏贝尔(Tara Lachapelle)所写的那样,它正在有效地解除1700亿美元的失败交易,这是首席执行官约翰·斯坦基(John Stankey)推动削减这家庞大的公司并使其专注于成为电信供应商这一核心业务的一部分。在过去的几年里,这看起来确实浪费了大量的时间、精力和金钱。事实上,AT&T的股价在周一迅速缩减了涨幅,这并不完全是对其前景的认可。

但这一事件进一步证明,像AT&T这样根源可以追溯到150年前亚历山大·格雷厄姆·贝尔(Alexander Graham Bell)和电话发明的公司,有能力在这样的失误中幸存下来,无论这些失误以金钱计算可能是多么大。这种复原力对其债务投资者来说是一种好消息,他们首先关心的是在其证券的有效期内获得本金和利息。AT&T能够脱离娱乐业,这没有什么可炫耀的,但也没有任何致命的损害。也许现在该公司终于可以继续前进了,而债券市场上最受关注的资产负债表之一也可以开始真正地瘦身了。