文/Megan茗君

进入2021年以来,全球芯片短缺的形势似乎越来越紧张。就在上周,蔚来宣布因芯片短缺,其合肥工厂将于3月29日开始停产5天。因“芯片荒”而陷入停产风波的不止蔚来一家,福特、通用、本田、沃尔沃等多家国际知名车企都于近期宣布部分工厂因芯片短缺而不得不陷入停产境地。

就在芯片短缺狂潮袭来时,英特尔这家芯片行业老前辈却于上周突然官宣将回归芯片晶圆代工业,直接和台积电、三星等晶圆代工厂抢占市场份额。

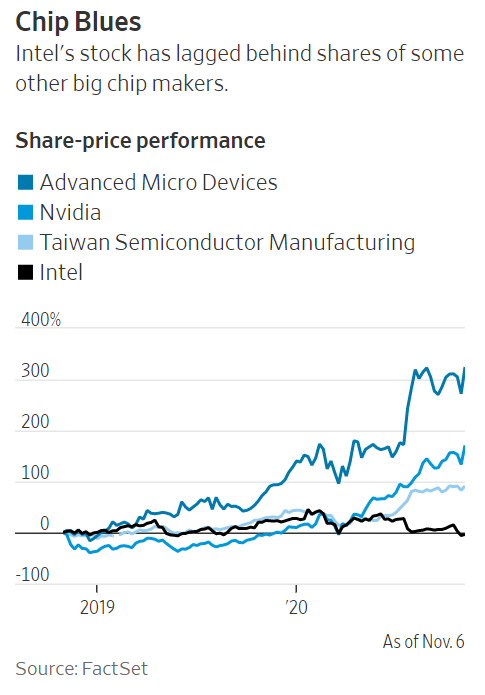

宣布这一消息的英特尔CEO帕特·基辛格(Pat Gelsinger)才刚到任一个多月,此时他接管的英特尔不再是多年前风光的芯片老大哥,而正陷入了一系列业务发展困境:芯片制造工艺遇到瓶颈,7纳米以下制程芯片的制造已远落后于台积电和三星,且芯片交付一再拖延、人才流失;去年被苹果从Mac芯片供应商名单中移出;去年全年股价跌近20%,市值被英伟达超过,不再是美国芯片市值第一股……

可以说,此时的英特尔连制造自己设计的先进制程芯片面临重重挑战,但它不仅没有先保守发展,反而强势进军曾经并没有站稳脚跟的芯片代工业,这一举措震惊市场,也让人不解英特尔意欲何为?

英特尔与美国制造业的失落

在美国所有的大型芯片供应商中,英特尔是唯一一家还在坚持自己生产大部分芯片的企业。

在全球化的时代,绝大部分美国芯片企业都已经把芯片制造外包给了成本更低廉的地区,自己只聚焦于芯片的研发与设计。

包括苹果、AMD、英伟达等美国企业选择芯片制造外包,一大原因自然是自己生产芯片实在太费钱,尤其是芯片制造工艺越发高端、更新换代也越来越快时,自己建芯片厂动辄花去数百亿美元不说,还要承担技术几年之后就可能过时、需要持续投入的高昂成本。而从它们手中接下芯片制造的台积电、三星等企业则在过去几十年开始引领芯片晶圆代工业的崛起。

但英特尔是个例外。它始终坚持做一个整合型的芯片制造商,自己设计和制造芯片。目前,英特尔仍保持了约80%的芯片产量由内部制造。

然而,在行业大势面前,英特尔的倔强逐渐成为了它的拖累。

2018年,芯片行业的最先进制程开始向10纳米进军。此时,英特尔仍雄心壮志地希望在这一代芯片上领先竞争对手。当时英特尔的CEO布莱恩·科萨尼奇(Brian Krzanich)提出了一个大胆的战略:将10纳米芯片上的晶体管容量提高一倍以上。然而,这一战略最终并未成功,反而耗费了团队的大量精力,并滚雪球一般地导致了随后英特尔芯片制造与交付的一系列延误。

此时,英特尔一直坚持的芯片自制路线也一定程度上制约了其摆脱延误困境的能力:其它只负责芯片设计的企业若遇到交付延误,可能只需要换一家代工厂,但英特尔因为芯片设计一直与自身的制造线联动,导致其芯片没法很快地转交给外部代工厂进行制造,因而延误问题并未得到很快地解决。

10纳米芯片的延误随后开始牵连英特尔7纳米芯片的生产节奏。2019年5月,英特尔首席工程师穆西·伦杜钦塔拉(Murthy Renduchintala)向分析师透露,英特尔有望于2021年开始生产7纳米芯片,而就在一个多月后,英特尔宣布这一计划被延误,公司预计要到2022年下半年才能开始批量生产7纳米芯片,随后,伦杜钦塔拉也宣布将从英特尔离职。

就在英特尔迟迟没有搞定7纳米芯片量产时,台积电和三星都已经开始量产5纳米芯片,并均预计2022年将开始量产3纳米芯片。这意味着,在先进制程芯片制造上,英特尔已经落后了这两位竞争对手至少两代。

而当台积电、三星等代工厂开始以更高端工艺大量为AMD、英伟达等英特尔的芯片竞争对手生产芯片时,英特尔开始遭遇芯片制造端与销售端的双重夹击。

面对这一局面,抛弃制造线、与代工厂合作开始成为了英特尔管理层越来越严肃思考的战略方向。

去年7月,英特尔时任CEO鲍勃·斯旺(Bob Swan)在电话会议上表示,英特尔将考虑把其最先进制程的芯片制造外包给代工厂,在消息宣布后的一个交易日内,英特尔股价直接下跌了16%。

有媒体评论,这是美国丧失其全球制造业主导地位的又一个里程碑。曾担任英特尔董事近30年、现哈佛大学商学院教授大卫·约菲(David Yoffie)说:“英特尔无法解决这个问题(最先进制程芯片制造),这将使得美国为之感到失落。”

换帅能解决问题吗

今年1月中旬,英特尔宣布时任CEO斯旺将于一个月后离职,结束仅两年多的CEO任期。接替他的是基辛格,后者曾于1979年到2009年在英特尔工作长达30年,并一度担任CTO职位。

此时的英特尔,刚经历了过去一年股价跌幅近20%、跌落美国芯片市值第一股宝座、芯片交付一再延误、被苹果移出Mac电脑芯片供应商名单、CPU市场份额被AMD加速抢占等窘境。此时,替换掉CFO出身的斯旺,邀请技术出身且熟悉芯片设计的基辛格出任CEO,也显示出英特尔董事会力图从技术角度出发解决公司目前的困境。

然而,芯片设计与制造注定是一个高投入、慢产出的活,英特尔目前的困境本身就不是一个短期能够解决的问题。从经济和效率的角度出发,减少芯片自制比重或许是一个更优的决定,但此时“逆全球化”潮流涌现,美国对于本土芯片制造业的爆发式需求又为英特尔的芯片制造是走是留带来了更多复杂性。

基辛格曾称自己是公司的“首席极客”,但除了技术男的身份,基辛格也是一个有趣业且工作风格有些老派的管理者。2008年,他写了一本书:《杂耍法则:平衡你的信念、家庭和工作》,其中提到他曾使用一个积分系统来鼓励自己下午五点前回家。书中还提到,英特尔公司里的一位前辈曾鼓励基辛格阅读《华尔街日报》,但基辛格后来发现,他有时候会不自觉在阅读圣经前阅读《华尔街日报》。基辛格反思并纠正了自己这一行为:“我承诺在我完成每天祷告前绝不阅读华尔街日报。在读商人的圣经前,我必须先读上帝的圣经。”

去年,基辛格曾为为国劳工部举办了一场讲座,倡导用基督教教义管理公司。他说,公司就好比一座教堂,而他管理员工就好比牧师面对来参拜的教徒。那么,在此时英特尔已卷入科技、商业甚至政治越发激烈的斗争时,这位工作家庭平衡的倡导者及虔诚的“牧师”将如何带领英特尔夺回失去的领地?

强势回归代工业,英特尔在下哪一盘大棋

1月底,英特尔公布了去年第四季度及全年业绩报告,去年全年收入仅比2019年增长8%。相比之下,台积电去年收入激增31%,增幅及收入水平均创新高。华尔街对英特尔和台积电2021年的业绩预测也区分明显:据FactSet数据,英特尔的收入在今年预计将下降7%,而台积电今年收入预计将再大增20%。

这时,基辛格已经开始参与公司的业绩披露会议,也开始谈及他对公司未来战略发展的想法。基辛格毫不避讳地提到未来可能会把更多芯片外包给代工厂生产,但同时他也提到了很重要的一点:英特尔集合芯片设计与制造于一体的集成模式是“国家资产”。基辛格说,在过去数十年来芯片制造业向亚洲转移之后、在美国国会对本土芯片制造业加大补助之际,英特尔的成功对美国至关重要。

“为了整个科技行业和美国的科技,英特尔必须保持健康。”基辛格说。

基辛格的这一番表态已显示出:他不会轻易地抛弃英特尔的芯片制造线,即便英特尔的芯片制造此时已落后台积电两代、至少三年。

因此,时隔两个月后,基辛格于上周宣布英特尔不仅不会抛弃芯片自产,还将重拾芯片代工业务、与台积电和三星直接“对刚”,似乎在市场意料之外,但又有些在情理之中。

在英特尔上周公布的官方材料中,其宣布将建设世界一流的芯片晶圆代工厂,并称晶圆代工行业将在2025年达到近1000亿美元的市场。在材料中,英特尔还特别提到此时建设芯片代工厂的主要原因之一:在如今大部分顶尖代工产能集中于亚洲之际,英特尔需要获取更多的制造产能。

“这个行业需要地理位置更均衡的制造产能。英特尔的先进制造规模(包括在美国和欧洲的生产线)将对于为美国和世界提供安全可持续的半导体至关重要。”英特尔官方材料上写道。

其实,就在七八年前,英特尔已经涉足过芯片代工业务,但并未取得多大的成功。不过,基辛格称,与以往不同,英特尔这次进入代工业的战略更严肃,投入规模也更大:此次,英特尔直接成立了一个独立的代工业务部门,并将斥资200亿美元在美国亚利桑那州建新厂以扩大产能。

然而,从短期来看,英特尔代工业务的开展不可能一帆风顺。

英特尔面临的障碍之一很自然的是其在代工经验和制造工艺上已经落后于台积电和三星,而另一大障碍,则是英特尔和其它芯片设计企业的利益冲突:与台积电只负责芯片代工不同,英特尔本身也是芯片设计与销售商,那么如苹果等其它芯片设计企业真的放心把自己的芯片交给英特尔代工吗?

除此之外,英特尔本身也有部分芯片外包给台积电生产,英特尔进军代工业战略一出,又是否会妨碍英特尔与台积电的合作?若台积电真的减少为英特尔的代工生产,甚至可能会进一步拖累英特尔先进制程芯片的交付与销售,而AMD等竞争对手也可能坐得渔翁之利。

英特尔将如何解决这一系列与竞争对手及代工企业的利益冲突,目前外界仍未知。当然,不排除在美国大力鼓励芯片制造业回归本土之时,英特尔的代工业务仍将得到美国同行们的大力支持。

而就在英特尔力图夺回芯片产能“失地”之时,台积电和三星业并非等闲之辈。为了缓解市场对于芯片产能过于集中在亚洲的疑虑及警惕,去年5月,台积电宣布将斥资150亿美元在美国亚利桑那州建芯片厂;今年1月,市场上也流出三星在考虑斥资170亿美元在亚利桑那建厂的消息。未来数年,英特尔、台积电、三星这三家芯片巨头的产能之争将很可能继续在亚利桑那这片“热土”上演。

愈演愈烈的全球芯片产能之争

根据美国半导体行业协会数据,1990年,美国半导体制造产能占全球约37%,而到目前,这一份额已跌落到了12%,尽管美国的半导体销售份额仍占全球的半壁江山。

在过去数十年美国芯片制造业逐渐外迁时,美国联邦政府几乎从未发起过对本土芯片制造业的补助措施。相较之下,中国、韩国等亚洲国家政府对本土芯片制造业的扶持就慷慨得多,政府政策的倾斜进一步促进了芯片制造重心由美国向亚洲地区的迁移。

然而,在经历了新冠疫情对全球供应链的冲击及芯片短缺后,美国已经意识到了芯片制造本土化的重要性,政府层面也开始大力扶植本土芯片制造业发展。

今年2月,拜登签署了一项行政令,要求相关部门对半导体、药品、稀土等关键材料供应链进行审查,以促进本土生产。拜登在发表相关讲话时特意举起了一小块芯片:“美国人永远不应面临他们所依赖的商品和服务的短缺,无论是汽车、处方药还是当地杂货店的食物,我们需要扭转劣势。”

从去年开始,美国国会也开始考虑将推出超两百亿美元的本土芯片制造业补助计划,计划内容可能包括对美国本土芯片工厂的补助及企业税收优惠,政府也将会更大力加强与相关企业的合作。

因此,本次英特尔大举投入建厂、进军代工业,这背后极有可能受到了美国政府的大力支持,毕竟,英特尔目前仍是全球领先的芯片制造商,是全球少数几家掌握10纳米以下制程芯片生产工艺的企业,也自然是美国此时扭转芯片制造产能劣势的最主要抓手之一。

然而,对于美国和英特尔来说,这场芯片产能争夺战都将是艰难的战斗,它们不仅要面对芯片制造工艺更领先的对手,也要面对在大量芯片原材料来源于美国之外时,如何撼动目前以亚洲为制造中心的全球芯片供应链。与此同时,从亚洲到欧洲,各地区不论目前在这场芯片争夺战中排名如何,都想要争夺更大的领地:今年3月,欧盟宣布将在未来十年投入1500亿美元发展下一代数字产业,以在芯片等行业上赶超美国和亚洲。欧盟计划到2030年,欧盟将在全球下一代芯片产能中占到20%的份额。

因此,英特尔此次宣布进军代工业,虽然一度震惊市场,但却似乎也是不得不走出的一步。可以预见,在全球芯片需求量不断增长、在各地区对芯片制造本土化越发重视之际,这场全球芯片产能争夺战将愈发激烈,英特尔的“仗”也可能越来越难打。

参考资料:

https://newsroom.intel.com/wp-content/uploads/sites/11/2021/03/intel-foundry-services-fact-sheet-229940.pdf

https://www.wsj.com/articles/intel-chips-cpu-factory-outsourcing-semiconductor-manufacturing-11604605618?mod=article_inline

https://www.wsj.com/articles/with-new-ceo-pat-gelsinger-intel-welcomes-back-its-chief-geek-11610652925?mod=article_inline

https://www.wsj.com/articles/intel-to-cap-off-difficult-year-ahead-of-new-chief-11611234000?mod=article_inline

https://www.wsj.com/articles/why-fewer-chips-say-made-in-the-u-s-a-11604411810?mod=article_inline