据彭博社报道,周一(3月8日)股票市场迅速走低,凸显出即使是最积极的经济复苏消息,也无法给受全球债券市场主力拖累的风险资产带来任何提振。

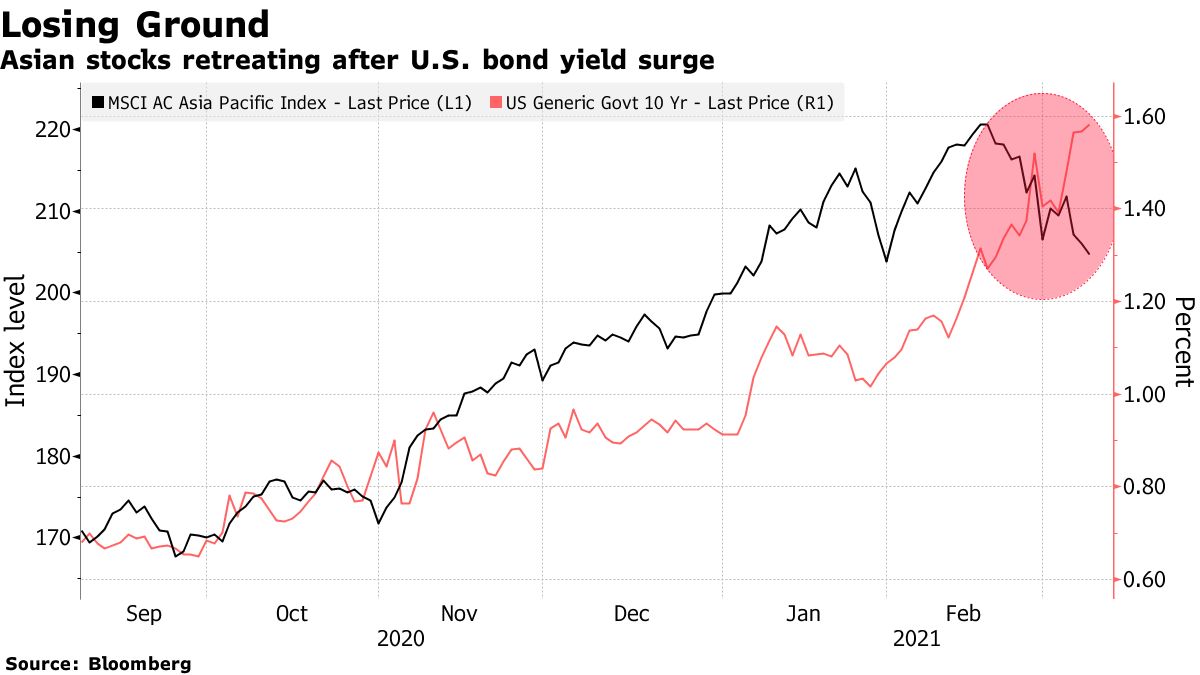

这就是股票市场对美国国债收益率上升的敏感性,上周末美国1.9万亿美元(约合12.9亿人民币)经济刺激计划获得批准,以及显示中国出口激增的数据,而股市和股票期货周一下跌。从韩元到印尼债券等其他风险敏感资产回落,科技股表现不佳,10年期国债收益率微幅回升至1.60%。

安山资本(Amber Hill Capital Ltd.)驻香港资产管理总监黄志阳(Jackson Wong)表示:“鉴于美债收益率持续上升且投资者变得谨慎,获利还没有结束。十年期国债收益率约为1.6%,不利于资产估值,也没有希望在短期内停止加息。”

数据的改善以及美国历史上第二大经济刺激计划即将通过,使得对经济复苏的乐观情绪变成了对经济过热引发比预期更早加息的担忧。政策制定者们一直在推动的抗击疫情的措施,现在正在助长债券和股票市场的波动,并促使人们重新思考全球资产的紧张估值。

澳新银行集团(Australia & New Zealand Banking Group)亚洲研究主管Khoon Goh在新加坡表示:“近期的风险是,我们认为10年期国债收益率将继续推高至2%,这将看到先前得益于低收益的资产价格的进一步调整。”

曼氏集团(Man Group Plc)警告称,随着美国国债收益率攀升,新兴市场债务正在逼近转折点,而贝莱德公司(BlackRock Inc.)表示,债券抛售没有立即结束的迹象,这种抛售已经能与2013年的“削减恐慌”(taper tantrum)相提并论。

对于宏利投资管理(Manulife Investment Management)全球宏观战略董事总经理苏·特里(Sue Trinh)而言,目前需要关注的关键市场是信贷,在宽松的金融条件下,信贷仍保持相对稳定。

尽管美国的经济刺激方案需要回到众议院进行周二(3月9日)的最终投票,但经济学家已经在提高对经济增长的预测。尽管国债收益率的上涨通常被视为经济实力的标志,但此举的步伐引发了人们对债券价格无序螺旋式下跌的担忧。

宏利的特里说:“债券抛售的动量很强劲。现在下周我们将处于美联储‘停电’状态,风险是这种势头将持续下去。”