美光科技周三公布了强劲的第三财季业绩,盘后大涨,收复了业绩发布前两日抛售造成的大部分跌幅, 也带动了整个芯片板块上涨。

美光公布调整后每股收益为25.11美元,高于去年同期的1.91美元,也远高于华尔街预期的20.86美元。本季度营收达到415亿美元,大幅超过359亿美元的预期,同比增长346%。

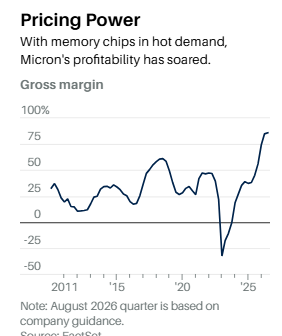

美光备受关注的调整后毛利率为85%,调整后营业利润率为81%。这些指标全部创下纪录。

对第四财季的指引同样强劲,显示美光的存储产品销售额本季度有望再创新高。

销售增长由公司两个数据中心业务部门带动,这两个部门合计同比增长415%,达到250亿美元。它们目前占总销售额的61%。

美光本季度自由现金流为180亿美元。截至5月底,公司拥有260亿美元现金、现金等价物和短期投资,高于三个月前的140亿美元。

美光和其他芯片公司,已经从周期性、类似大宗商品的业务,变成人工智能交易中最火热的部分。数据中心投资热潮把存储和存储芯片价格推上了极高水平。

存储和存储芯片长期以来一直受到库存和定价剧烈波动影响。但与以往由消费电子周期性需求驱动的周期不同,这一轮由数千亿美元数据中心投资主导。这是他们从未见过的情况,存储芯片制造商对此完全没有准备。

2024年投资热潮开始时,存储芯片制造商刚刚经历了史上最严重的下行周期之一,那是新冠封锁期间需求繁荣结束后的后果。随着销售额和价格暴跌,美光进行了大规模库存减记。2023年,美光连续四个季度毛利率为负。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

正因为前一轮周期跌得太深,美光及其最大竞争对手 SK 海力士和三星电子在2024年都不愿大举投资扩产。这个决定如今正在让它们的客户承受后果。预计大约一年后才会有重要新增产能投产,更多产能会在2028年和2029年随后跟进。

目前,存储芯片价格处于历史最高水平,而且看不到下降迹象。

这正在传导到个人电脑、智能手机和游戏机等消费电子产品,造成价格大幅上涨。英伟达 Vera Rubin 人工智能服务器使用的存储容量,相当于大约14500台 MacBook Neo,制造商不得不仓促应对。

即使是拥有巨大市场影响力的苹果,也会因为存储芯片短缺而提高价格。

这一切让投资者感到困惑。许多人仍因过去误判存储周期而留下伤痕,因此他们会提前卖出,试图赶在最终股价崩跌之前退出。

美光通常只能获得较低的市盈率,这一点并没有改变。尽管过去一年美光股价上涨762%,它的未来12个月预期市盈率仍只有9.5倍,相比之下,标普500指数为20.8倍。

最终,这轮历史性的上行周期可能会以痛苦方式结束。但美光正在利用目前的市场力量,推动客户签署五年期供应协议。公司现在已有16份这类协议,客户规模不一。协议包括现金保证金、价格区间和最低采购量。这些条款可能限制这轮狂热上行周期中的上行空间,但也可能在周期崩塌时限制公司的下行风险。

美光首席商务官苏米特·萨达纳说:“在上一轮下行周期中,我们的投资者看到我们的毛利率已经跌破零,所以这些协议会彻底改变未来五年的毛利率状况。”(巴伦)