周四,股市似乎准备反弹。凯文·沃什出任美联储主席后立场比预期更鹰派,这一冲击可能正在稍微消退。

不过,至少眼下,把这一点暂时放在一边似乎是值得的。Citadel Securities 股票和股票衍生品策略主管斯科特·鲁布纳认为,短期内市场有更重要的问题要处理,而这些问题与美联储无关。

鲁布纳周三告诉客户,今年“技术面最重要的时期之一”即将到来。在这一窗口期内,资金流向将比基本面重要得多。

他说:“市场将迎来史上规模最大的期权到期、显著的季末养老金再平衡资金流,以及主要投资者群体仓位的普遍重置。”

虽然这可能立即带来一些波动,但这位策略师建议,投资者应“从技术面角度”看待任何波动,并把股市下跌视为买入机会。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

一旦未来两周和季末过去,“市场格局仍然有利”。

鲁布纳说:“散户需求处于历史高位,ETF 资金流入继续加速,企业回购仍然强劲,市场正进入一年中季节性表现最强的阶段之一。我们仍然认为,随着市场进入下半年,阻力最小的方向是上涨。”

这段可能波动的两周从周四开始。当天将迎来股票期权、股指期货和股指期权的大规模同步到期。由于周五是六月节假期,这一事件比通常提前一天到来。

另请阅读:随着 6 月“三巫日”和 SpaceX 期权推出临近,期权交易者正为极其忙碌的一周做准备

鲁布纳表示,将有 8.3 万亿美元美国期权到期,规模比去年 12 月创下的 7.1 万亿美元前纪录高出 18%。

他说,这将标志着华尔街对冲仓位的一次重置,由此产生并进入市场的订单,可能导致剧烈但短期的市场震荡。

下一个大事件将是 6 月底的季末投资组合再平衡。鲁布纳表示,目前前 100 大养老金基金的资金覆盖率达到 110%,为 2001 年以来最高水平,其中一些基金可能会降低投资组合风险,并试图锁定收益。机械性卖出股票、买入债券的情况可能出现。但他再次强调,不要恐慌。

鲁布纳表示,一旦投资者度过这些事件,日历因素将变得更有利于股票。7 月 1 日是退休供款、目标日期基金、被动配置、共同基金和系统性策略开始投入新资金的时间点。他指出,这一庞大资产池还可能“推动新的市场领涨板块”。

这位策略师表示,从历史上看,年中资金流周期与主要股指在 7 月的强劲表现有关,尤其是在 7 月上半月。过去 11 个 7 月,标普 500 指数每次都上涨;纳斯达克 100 指数在过去 18 个 7 月中有 17 次收高。另一个资金来源是 ETF。他说,2026 年迄今,ETF 资金流入已超过 1 万亿美元,比去年创纪录同期速度高出 45%。

散户投资者本身也是额外的助力。根据 Citadel 数据,这一群体在 7 月的参与度历来很高,而今年的交易活跃程度已经达到历史最高水平。鲁布纳表示,对这一群体而言,7 月是仅次于 1 月的第二活跃月份。鲁布纳今年早些时候曾表示,Citadel 执行了美国约 35% 的散户交易量。

他说,这些个人投资者正变得更加成熟,“散户投资者不再只是追逐市场中的投机角落,而是越来越集中于那些推动基准回报、也受到机构配置关注的公司。”

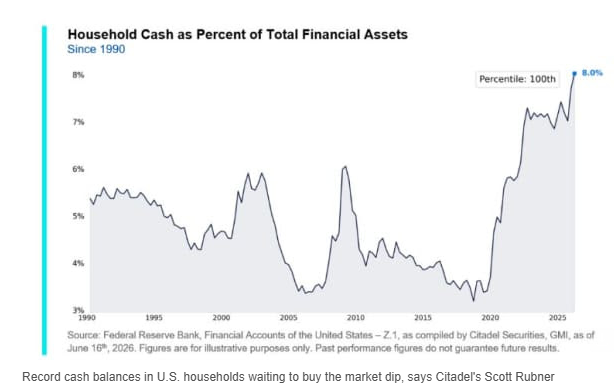

重要的是,散户活动还没有耗尽动能。鲁布纳表示,美国家庭持有“创纪录现金余额,正等待在市场下跌时投入资金。这种动态只有在芝加哥期权交易所波动率指数 VIX 升至 30 以上时才会改变。今天,VIX 约为 16。”

强劲的企业回购,是投资者仍可依靠的最后一股助力。鲁布纳表示,2026 年迄今已授权的股票回购规模超过 9250 亿美元,代表“截至今年这个时间点有记录以来最强劲的速度”。

今年以来,金融和科技板块占所有回购的 57%,进一步增强了这些板块的买盘支撑,而它们本来就受益于散户交易活跃和被动资金持续流入。(市场观察)