随着本周美国股市再创多个历史新高,市场出现罕见的技术和情绪信号,可能会让投资者警惕。

高盛分析师团队在本周中发布的报告中表示,风险偏好上升与股市强劲动能正在以某种方式结合,这种情况自千禧年初以来从未出现。

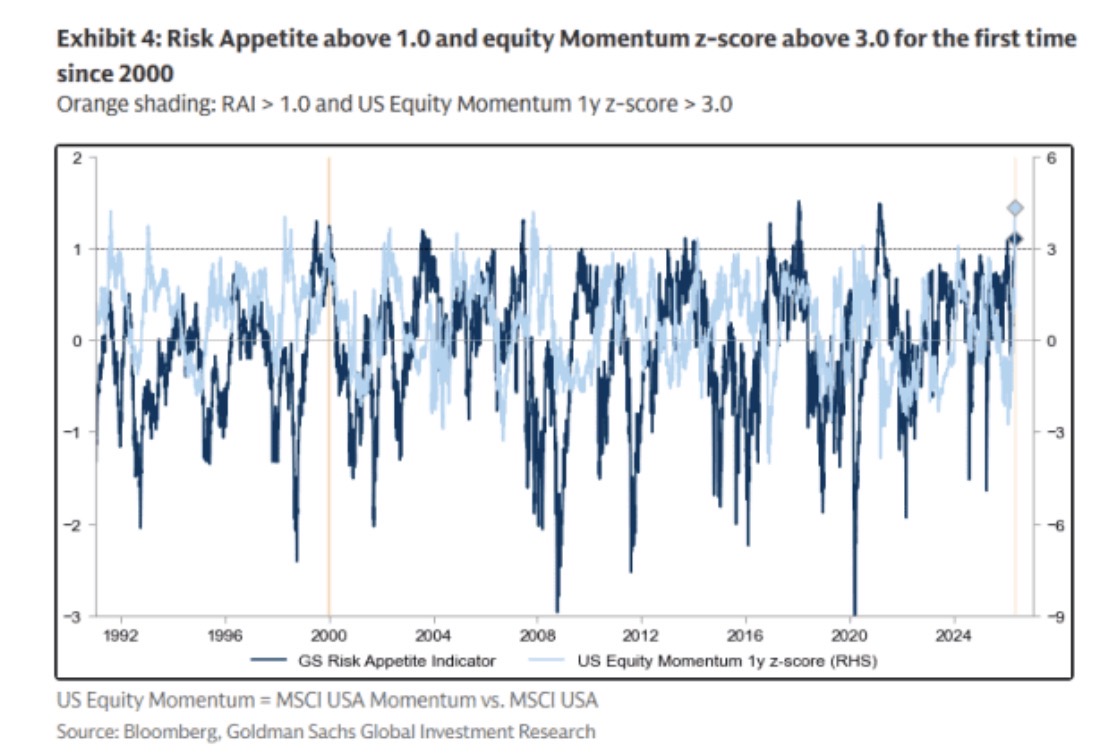

高盛的风险偏好指标(RAI)利用固定收益、股票、流动性、大宗商品和信贷五大类别的高频数据,衡量投资者的风险偏好。

当这个指标大幅下跌时,往往显示交易者过于谨慎,随后市场可能反弹,因此作为反向指标尤其有用。

不过,本周 RAI 升至 1.1,超过今年年初水平,并达到 2021 年以来最高点。高盛计算显示,自 1950 年以来,RAI 只有 2% 的时间高于 1。

重要的是,目前偏高的 RAI 数据,正好与股票动能交易相对大幅上升同时出现。iShares Edge MSCI USA Momentum Factor ETF 较 3 月 30 日低点上涨 33%,而标普 500 指数上涨 18.25%。这使动能 z 分数升至 3 以上。

z 分数衡量的是某个价格相对于历史水平的位置。更技术化地说,就是某个数据点偏离平均值多少个标准差。

高盛表示,这种风险与动能组合让“当前背景显得异常”,“这是自 2000 年初以来,风险偏好和动能表现首次同时处于如此高的水平。”

那么,这个信号传递了什么信息?高盛表示:“历史类比显示,整体股市的上行空间会更加有限,动能波动性会更高。”

分析师指出,自 1962 年以来,共出现过八次 RAI 高于 0.9、美国股票动能 z 分数高于 2.0 的情况。其中三次最终在随后两年内出现熊市。

但他们进一步表示:“话虽如此,在 1999 年和 2021 年,股价都是在 RAI 和股票动能首次达到高位之后将近 12 个月才见顶。”

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

此外,分析师强调,和估值偏高一样,RAI 偏高,即便同时伴随股票动能偏高,“在我们看来,也不足以作为判断市场顶部时点的指标。”

他们认为,目前这种情况可能更是如此,因为企业盈利已经成为推动股市的更重要因素,而更高的企业盈利能力也支撑着估值。

宏观经济背景仍然具有支撑作用。高盛经济学家已将未来 12 个月美国经济衰退概率下调至 25%,原因是经济活动保持良好,金融环境有所宽松。

高盛表示:“需要有更强证据显示基本面走弱,或价格动能转为负面,才足以支持更偏空的信号。”(市场观察)