摩根大通表示,散户投资者一直在“跳过下跌、在反弹中卖出,并采取更防御性的布局”。即使在周三的反弹中,也能看到这种行为——散户在上涨中卖出,这与他们去年的行为形成明显对比。

同时,在中东冲突持续动荡以及对人工智能冲击的担忧背景下,机构投资者今年也纷纷撤离美国股市。

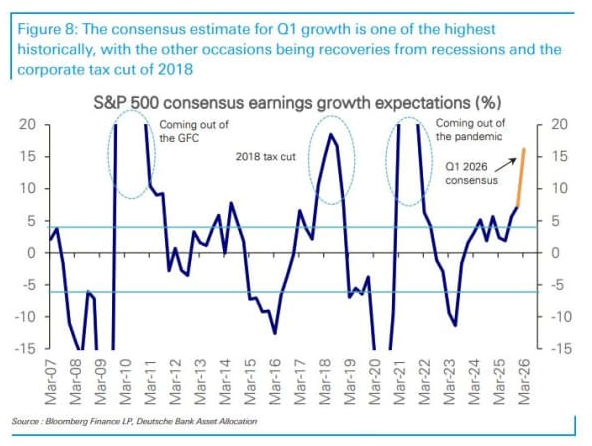

不过,德意志银行策略师宾基·查达领导的团队认为,这种看空情绪可能即将遭遇挑战,因为预计第一季度盈利增速将达到四年来的最高水平。

德意志银行预计,标普500第一季度年度盈利增长将达到19%,超过华尔街分析师已经设定的16.2%的“高门槛”。高盛将于周一拉开财报季序幕。

查达及其团队在周三给客户的报告中表示:“与此同时,股票投资者的仓位明显偏低,与盈利增长即将大幅下滑的预期一致。当前市场关注的板块,例如金融和科技(尤其是软件),仓位明显较低。”

折线图显示了从2007年3月到2026年3月标普500一致预期盈利增长(%)的变化,其中的高点对应于2008至2009年全球金融危机后的复苏、新冠疫情后的反弹以及2018年减税带来的提振。

他们表示,16%的增长水平“在任何财报季开始时都极为罕见”,但在有利的宏观环境、周期性增长动力增强以及美元走弱的推动下,这一水平是合理的。

德意志银行称,这将是四年来最高的季度增长水平,高于第四季度的13.4%,也高于过去两年8.5%至14%的区间。在过去二十年中,如此强劲的一致预期仅出现过三次:2008至2009年全球金融危机后的深度复苏、新冠疫情后的反弹,以及2018年企业减税带来的推动。

德意志银行表示,盈利增长将扩展至更多行业,11个行业中有10个将实现正增长,其中以大型成长股和科技板块为首。这一群体自2023年第三季度以来每个季度的增长都超过24%,预计盈利增速将从第四季度的27.5%跃升至35.7%,主要由半导体制造商带动。

他们还预测,金融板块将表现亮眼,增长将从上一季度区间下半段的约11%升至接近20%。受人工智能需求持续以及部分制造业回暖推动,工业板块预计将从2.8%回升至7.9%。可选消费板块可能出现温和改善,从下滑7.5%收窄至仅下降1.6%。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

在利好因素方面,策略师表示,第一季度美元同比下跌6.8%,为约五年来最大跌幅,可能为标普500盈利增长带来了“相当可观”的4.1个百分点提升。能源、材料、大型成长股、科技以及工业板块将是最大受益者。

油价上涨可能仅对当季能源盈利带来有限提振,因为按季度平均计算,油价同比仅上涨2%。“如果油价维持高位,将在下一季度显著提振能源盈利,”策略师表示。

他们的图表显示了投资者在财报季开始前的仓位情况。

“股票仓位历史上与盈利增长高度相关,目前的仓位水平反映出市场预期盈利增长即将转为负值,这与我们预计第一季度将出现的强劲增长形成鲜明对比,”德意志银行表示。(市场观察)