伊朗冲突已持续近一个月,令人惊讶的是,尽管全球约 20% 的石油供应中断,市场变化却非常有限。

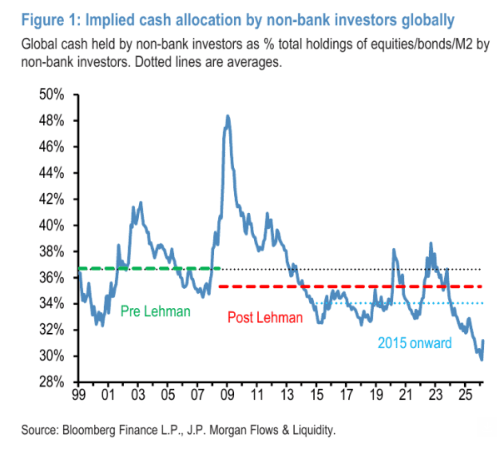

摩根大通由尼古拉奥斯·帕尼吉尔佐格卢领导的策略师团队,提出了一种巧妙方法来衡量投资者手中的现金水平。

他们将货币供应量指标 M2 与所有金融资产存量进行对比,但剔除了央行、外汇储备管理机构和商业银行持有的部分。

结果显示,私人投资者的现金储备正在增加,但增幅不大。

图表显示,现金的累积远低于 2022 年 2 月俄罗斯入侵乌克兰之后的水平。同样,银行衡量股票配置的指标,也从 1 月的第 81 百分位下降至第 62 百分位,但仍远高于 2022 年 5 月的第 18 百分位低点。

策略师首先分析现金增加的原因。他们认为,原因在于市场担心央行会在供给冲击下错误收紧政策,然后在明年再转向宽松。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

他们表示,如果通胀压力源于供给冲击,“在长期通胀预期保持稳定的前提下,央行原则上应当对这种冲击采取容忍态度,而不是直接应对。不过,对于在冲击发生前就面临持续高通胀的央行来说,情况会更加复杂。”

策略师通过市场价格和调查数据发现,长期通胀预期仍然稳定。

供给冲击已经开始体现在数据中。3 月服务业采购经理人指数初值走弱,周期性股票相对于防御性板块的表现也在下降。

策略师表示,在地缘政治和宏观不确定性持续较高的情况下,仍然偏低的现金配置将对未来的股票和债券构成阻力。

不过,他们也为股市找到了一些支撑因素,因为多资产投资者的再平衡资金流意味着,在第一季度结束后,可能会有约 650 亿美元流入股票,同时有相同规模资金流出债券。(市场观察)