美国—以色列对伊朗战争开始已接近整整两周,交易者开始变得焦躁不安。经历最初几天的剧烈波动之后,油价再次上涨至三位数水平,而标普500指数自军事行动开始以来已下跌3%。

“目前市场情绪仍然相当坚韧,普遍预期这场冲突会很短暂。如果霍尔木兹海峡的关闭持续更久,并且油价稳定突破每桶100美元,市场对‘特朗普看跌期权’的信心,可能会越来越受到压力。”巴克莱银行由埃马纽埃尔·考领导的策略团队表示。

所谓“特朗普看跌期权”,是指市场认为特朗普政府可能通过政策行动为美国股市设定一个底线,在这个情境下,就是通过结束战争。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

花旗全球宏观策略团队在德克·维勒带领下寻找历史上可以类比的情况,回顾了过去五次石油危机。人们自然会联想到1970年代——1973年的赎罪日战争以及1979年的伊朗革命,但这些策略师认为两者并不完全适用。

他们表示:“当时油价多年被固定。价格锚定通常会压制波动,但一旦这种锚定被打破,波动就会迅速释放出来。原因之一是许多市场参与者在制定商业计划时假设这种锚定会持续存在。因此,锚定被打破往往比在一个灵活市场中的价格调整更具破坏性。”

此外,美国如今已成为净出口国,而且全球经济对石油的依赖程度也降低,因此当前情况与当年并不完全可比。

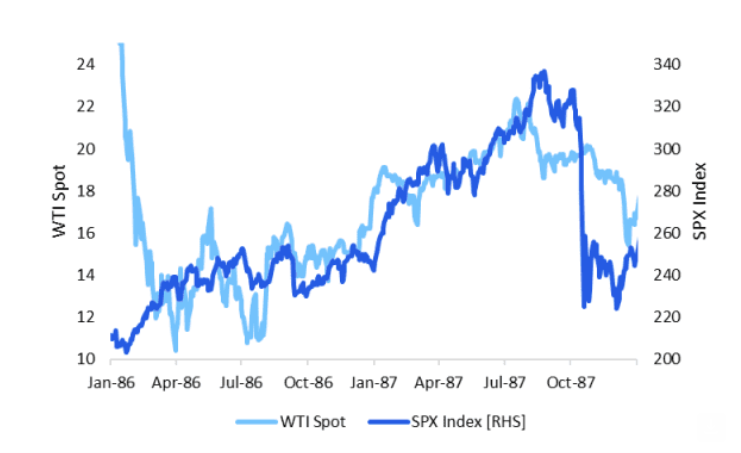

上一次霍尔木兹海峡的油轮运输遭到严重干扰是在1980年代,当时伊朗与伊拉克之间爆发所谓的“油轮战争”。当时运输量最多下降约20%,美国海军随后为油轮提供护航。

从某种程度上看,这一历史事件与当前局势更为相似。图表显示,当1987年7月一艘美国舰船触雷时,油价达到峰值,而标普500指数在油价上涨过程中仍然继续走高,即使那段时期也包括“黑色星期一”。

这些策略师在资产配置建议上仍然保持谨慎。

他们表示:“最终,我们需要看到波动性下降之后,才会投入更多资金。”

他们还指出,值得注意的是,国际能源署主导的全球释放供应措施并未让石油市场出现更明显的积极反应。

与战前相比,策略师指出,全球投资者目前最大的变化,是减少对韩国Kospi指数成份股的超配,以及减少对英国富时100指数的超配。同时,投资者对纳斯达克指数的低配程度已经下降,而对美国罗素2000小盘股指数的低配程度则加大。

策略师表示,这在逻辑上是合理的,因为这反映出此前几个季度市场“广度交易”的回撤。

他们的建议是继续超配美国股票,但不再建议超配美国小盘股。