策略师认为,2022年俄罗斯入侵乌克兰可以为当下的投资者提供一个有价值的参考框架。

巴克莱由维努·克里希纳领导的股票策略团队指出,他们从那次事件中学到一个关键经验:当油价因突发冲击而飙升时,选择正确的股票变得尤为关键,因为赢家与输家之间的差距会迅速扩大。

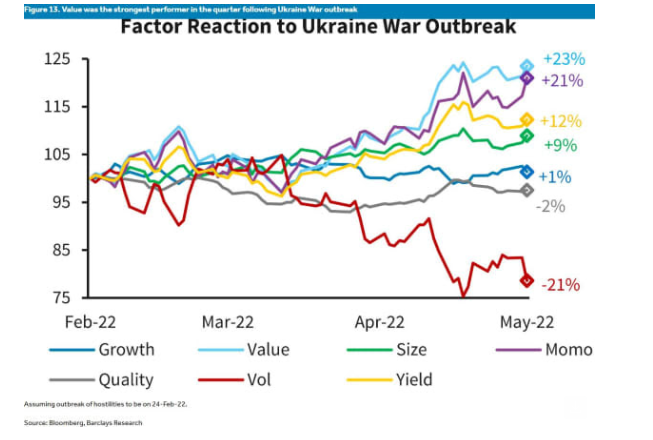

克里希纳和团队表示,这一点在2022年俄罗斯入侵乌克兰初期表现得非常明显。当时油价受到冲击迅速上升,不同投资风格之间的表现差距达到“历史上极高的水平”。

他们表示:“在战争爆发后的时期,价值股成为明显的赢家。资金转向估值更低、与大宗商品相关的板块,这些板块有望从能源价格飙升中受益。相比之下,成长股明显落后。在随后的一个季度中,由于宏观不确定性对长期资产造成压力,成长股回报基本持平。”

他们表示,动量股也表现不错。不过在油价突然飙升后短暂落后,随后随着新的股票市场领导板块出现而重新走强。

其他防御型风格也受到青睐。例如,大盘股优于小盘股。投资者在不确定性加剧的环境中,更看重“资产负债表的韧性、稳定现金流以及规模优势”。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

表现不佳的是 基本面非常稳健的质量股,尽管这些公司拥有稳健的资产负债表和稳定盈利。巴克莱团队表示,波动型股票同样明显落后。投资者远离投机性强、贝塔值高、价格波动较大的股票,转而选择更稳定的公司。

2022年的这个投资框架,为克里希纳团队提出新的股票配置建议提供了背景。

首先,他们对价值股转为看好。原因是相对于成长股,这类股票的估值仍然具有吸引力。同时,当前环境通胀压力更高。

他们对成长股转为中性立场,包括那些具有长期竞争力的人工智能公司。原因是这些股票对通胀预期上升和美联储加息担忧更加敏感。

他们仍然看好大盘股优于小盘股。同时对动量股持负面看法,原因包括市场波动上升、对油价冲击敏感以及估值偏高。

他们对质量股保持中性立场,并建议避免高贝塔股票。

BCA Research 的观点与2022年的投资框架略有不同。欧洲首席策略师杰雷米·佩洛索和全球固定收益首席策略师罗伯特·廷珀认为,投资者应该把重点放在保护投资组合上。

两人表示:“如果2022年的路径可以作为参考,那么只有在确认能源价格已经见顶之后,股票市场和周期性货币才会触底。”

他们建议减少股票配置,并把资金转向黄金和与通胀挂钩的债券。

他们担心投资者已经变得掉以轻心。即使特朗普突然采取行动结束战争,已经过于深入的伊朗冲突仍然会带来负面的经济影响。

这位策略师表示:“现在我们面对的是一次破坏性更强的冲击。目前全球20%的石油和天然气供应实际上暂时被困住。”

他们认为,这次能源冲击对全球经济的破坏程度将超过2022年。

他们还把美国国债的评级从中性下调为低配,理由是美国债券市场仍然是唯一一个在定价美联储降息预期的市场。(市场观察)

注:价值股(Value):估值较低、价格相对便宜、通常属于成熟行业的股票。

成长股(Growth):盈利和收入预计会持续高速增长的公司股票。

动量股(Momentum):因为近期价格持续上涨而被资金不断追买的股票。

高 Beta 股票:价格波动幅度通常大于整体市场、涨跌更剧烈的股票。

质量股(Quality):盈利稳定、现金流强、资产负债表稳健、公司基本面质量较高的股票。