本文刊发在华尔街日报,乔·平斯克是《华尔街日报》个人理财版的记者。

你在股票上的投资是过多还是不足?现在有了一种新的方法来回答这个问题。

耶鲁大学金融学教授詹姆斯·崔(James Choi)最近开发出一个公式。这个公式会根据你的年龄、收入、储蓄和风险承受能力等因素,推荐资产配置比例。

在许多情境下,这个公式建议的投资组合,比其他流行的指导原则更为激进,股票占比更高。

常见的股票配置经验法则,例如经典的股票和债券60/40分配,或用100减去年龄来决定股票比例(还有许多人则根据计划退休的年份,把决定外包给目标日期基金),这个公式纳入了更多个人财务状况因素。

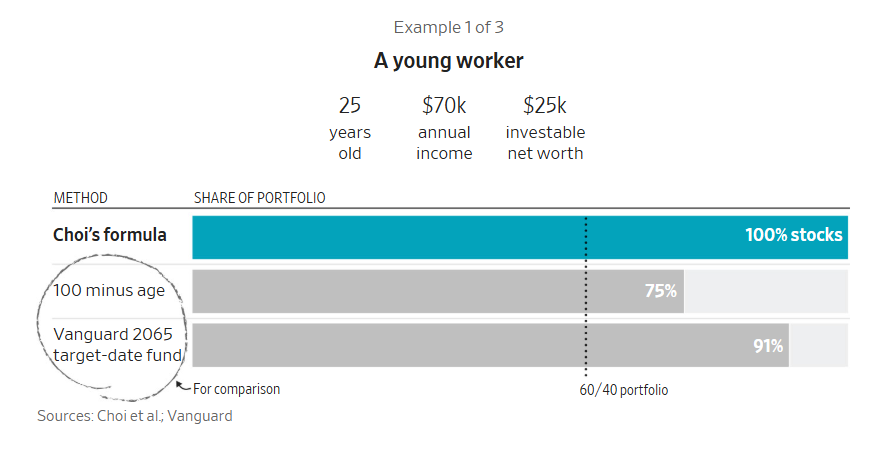

以一个25岁的人为例。这个人税后年收入为7万美元,有2.5万美元可投资。

公式的关键点是,一个人未来尚未领取的工资和退休福利,从整体来看类似于债券,因为收入的波动与股市回报并没有高度相关性。对于这名25岁的人来说,未来这笔庞大、类似债券的收入意味着,即使股票大幅下跌,他也更容易承受。

崔说:“市场下跌了20%,但你未来还有30年的工资收入,因此你实际上可以承受这种损失.没有问题。”

公式来自崔去年与Pengcheng Liu 和Canyao Liu发表的一篇论文。两人分别是他现在和曾经的博士生。论文将数十年前关于未来劳动收入的学术见解,转化为普通投资者可以使用的工具。

计算过程相当复杂。因此,崔最近制作了一个电子表格,作为教学工具。人们可以输入自己的财务情况,调整假设,查看公式给出的结果。

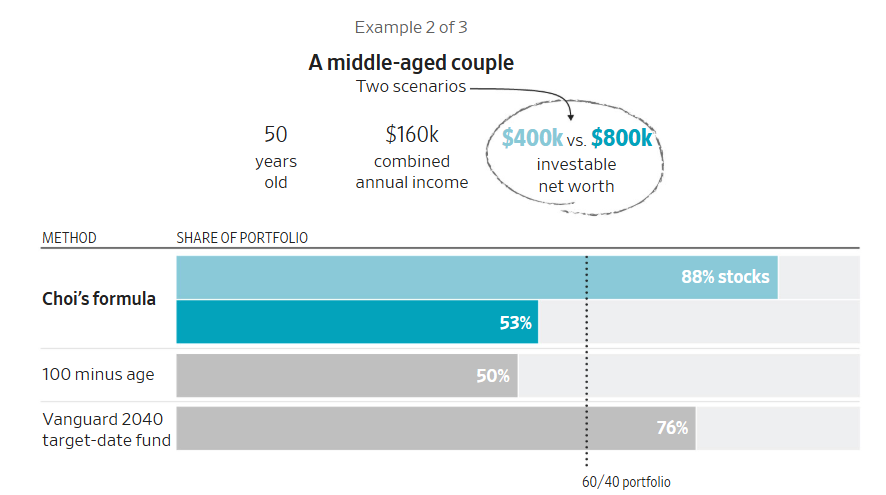

再举一个例子。对于一对假设中的中年夫妇,公式给出的建议会因他们的储蓄金额不同而有所差异。

在两种情境下,公式都建议这对夫妇的股票配置低于那名25岁的人,因为他们一生中尚未获得的收入占比更小。

但当这对夫妇可投资资金增加一倍时,公式建议的股票比例大幅降低至53%。因为在这种情况下,提高股票配置比例,会让他们一生财富中更大部分承受股市风险。

崔说:“当你储蓄更多时,配置会更保守。”

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

这个公式的目标,并不是最大化投资者积累的财富,而是最大化他们在一生中支出所获得的“效用”。随着每多花一美元,带来的效用会递减。

研究人员在论文中计算,对于一个假设的22岁投资者,在多种情境下,公式带来的终身消费效用,平均只比最优配置少0.06%。相比之下,“100减去年龄”的经验法则,比最优投资组合少2%的效用。

这确实存在差异,但并不算巨大。崔指出,一个人最初能储蓄多少资金用于投资,通常比如何分配这些投资,对财务状况的影响更大。

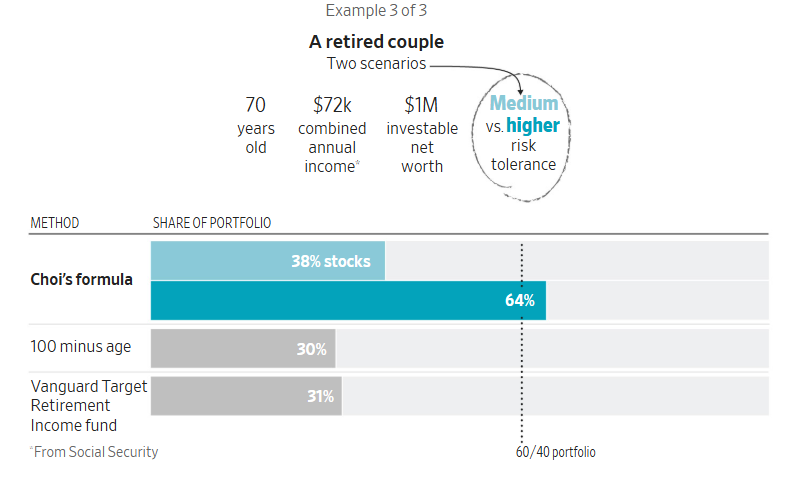

公式的另一个关键输入,是投资者为了获得更高收益而承担更多风险的意愿。公式通过一个1到10的风险厌恶评分来体现,10代表最厌恶风险。人们可以通过回答一些假设性问题自行确定这一评分。

风险承受能力的高低会带来显著差异。例如,对于一对年长夫妇,当他们的评分是10分中的3分,而不是5分时,结果会不同。

崔说:“对有些人来说,上行收益更重要;对另一些人来说,损失带来的痛苦更大。”

这些例子假设投资者的收入增长与普通大学毕业生相当,并且他们每年的死亡概率符合政府公布的死亡率数据。公式还纳入投资者对股市平均年度经通胀调整回报率的预期。

加州大学伯克利分校哈斯商学院金融学教授特伦斯·奥迪恩表示,预测未来收入、股市表现及其他变量存在不确定性,这是使用公式的重要前提限制。

崔承认这一限制,但表示,即使只是对未来收入做出粗略估计,也比在财务规划中完全忽略这些因素更有价值。

他还提到,目前公式未将住房净值或按揭债务纳入考虑,而许多其他投资指导原则同样如此。

在此前的一项研究中,崔阅读了数十本流行的个人理财书籍,并统计其中最常见的投资建议。

他说:“即便是你常见的相对偏重股票的建议,在我看来,可能也还不够激进。”