在预测2025年标普500指数回报方面,华尔街表现最好的机构,都离目标相当远。读到华尔街对明年美国股市走势的预测时,请牢记这一点。

预测几乎成了每年各大机构都会参与的仪式。但连预测记录最好的公司,蒙特利尔银行(BMO)都没有接近实际结果,那还有谁值得相信?

彭博社分析显示,从2000年到2024年,BMO在预测标普500指数次年价格变化时,平均绝对误差高达10个百分点。其他机构表现更差,平均绝对误差超过15个百分点。

以价格为基础的计算方式看,研究期内标普500的年化涨幅为6.2%。也就是说,这些公司的平均误差是标普500平均涨幅的2.5倍。

这一结果进一步印证了已故经济学家约翰·肯尼斯·加尔布雷思的结论:“预测者分两类,一类是不知道,一类是不知道自己不知道。”

这种“无知”不仅限于华尔街知名的投资公司。据说由华尔街“最聪明的人”管理的对冲基金,平均表现也好不到哪去。

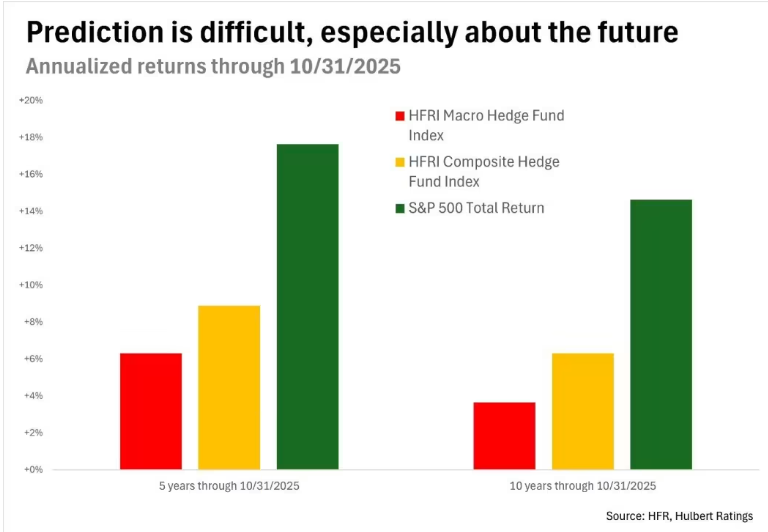

专注于预测宏观经济变动的宏观对冲基金,平均表现甚至比其他类型的对冲基金更差;而平均来看,对冲基金整体也明显落后于标普500。数据来自HFR,这家公司追踪多类对冲基金的表现。

这一表现差距,在图表中可以看到。HFR宏观对冲基金指数,在截至10月的五年里年化收益率为6.3%。

相比之下,HFR综合对冲基金指数为8.9%,标普500总回报指数年化高达17.6%。十年数据同样令人警醒。

华尔街最聪明的分析师会有如此糟糕的成绩,并非偶然。成功的几率实在太低,即使比平均水平稍好,也不意味着能真正获利。

奥克特里资本管理公司联合创始人兼联席董事长霍华德·马克斯,几年前在一篇名为《知识的幻觉》的文章中指出了这一点,这也许是关于股市预测荒谬性的最佳讨论之一。

他写道:

“我想,大多数基金经理的思考过程大概是这样的,我预测经济将发生A。如果A发生,利率应为B。利率为B时,股市应出现C。在这种环境下,表现最好的行业应是D,而E这只股票将涨得最多。然后,他们就会建立一个在这种情景下最可能表现最好的投资组合。

但E真的可能实现吗?别忘了,E是以A、B、C和D为前提的。若每个预测命中率为67%,那所有五个都同时命中、股票如预期上涨的概率仅为13%。”

马克斯总结时引用马克·吐温的一句话:“真正让你陷入麻烦的,不是你不知道的事情,而是你确信的那些,其实根本不是真的。”

你可能会以为,这意味着投资策略应该是彻底放弃。但实际上并非如此。只是不该根据华尔街的预测制定策略。

对大多数人来说,最合适的默认投资策略是:长期持有一个涵盖多种不同、非相关资产的指数基金组合。只有在遇到极少数高概率机会时,才应偏离这个默认组合。

当前市场上就存在一个这样的机会:TIPS,即美国国债中的通胀保值债券。

根据当前价格,通过构建TIPS阶梯组合,可以在未来30年锁定每年4.6%的通胀调整后提取率。这一策略的具体内容可在TIPSLadder.com网站查看。

多年来,金融规划师一直劝客户不要指望哪怕是4%的提取率,原因在于股市和债市的长期历史表现,以及股票估值过高。但现在,有一种由美国政府担保、能明显高于4%的方式可供选择。这样的机会非常罕见,退休人员及临近退休者应该认真考虑将部分退休资产配置其中。

当然,也有缺点:TIPS阶梯策略非常无聊。

买入后,在接下来的30年里,除了每年领取一次通胀调整后的4.6%,其他什么都不用做。追求刺激的人可能还是更愿意去押注哪家华尔街公司2026年的预测会正确,尽管他们心里很清楚,自己很可能又错了。(市场观察)

注:因为TIPS是全额纳税,非美国税务居民无法利用美国的免税账户持有,不太适合其他国家的投资者。