AQR资本管理公司的研究发现,“逢低买入”并没有想象中有效,长期来看甚至不如“买入并持有”。

原因在于,逢低买入其实是在市场有动量时逆趋势操作,也就是在趋势往前走的时候期待反转;而历史数据显示,趋势往往会继续而不是马上掉头。

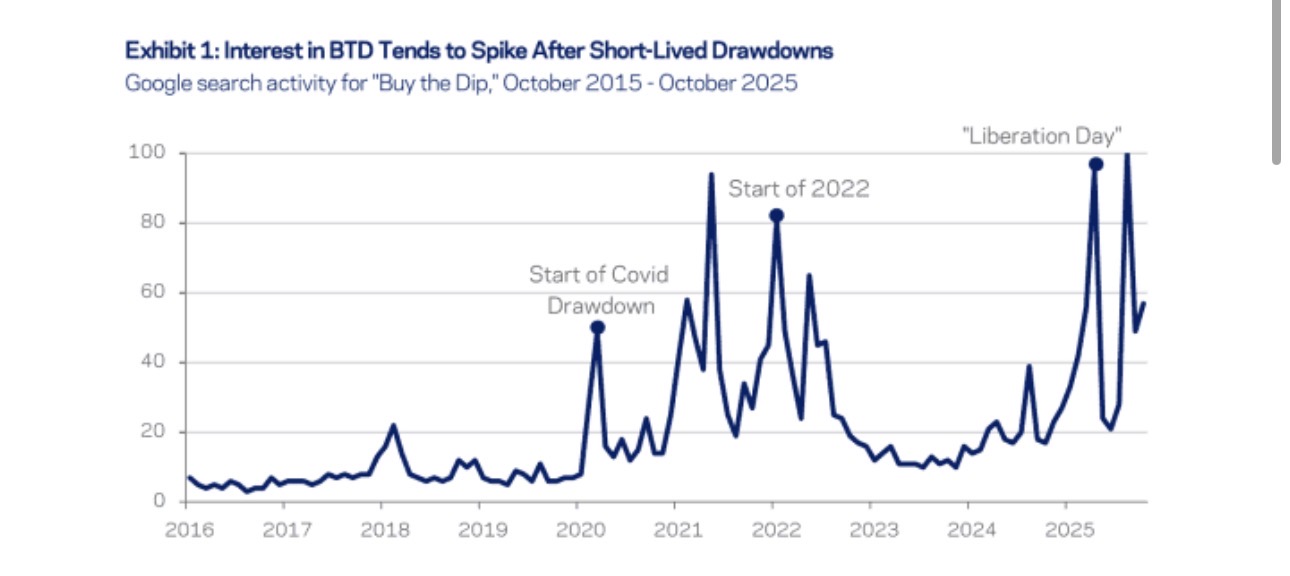

“逢低买入”,自新冠封锁以来已经深深刻在市场心理中。谷歌搜索的图表也体现了这种趋势。

摩根大通本周发布的分析指出,坚持逢低买入的散户今年表现优于市场,因为特朗普最初的关税政策压低市场时,他们大举买入。

这时,AQR资本管理公司的量化团队提出一项看似反直觉的研究。他们表示,与“买入并持有”相比,“逢低买入”其实并不那么好。

“不能简单地说如果价格终究会更高,那我就应该逢低买入,因为价格终究会上涨这个想法,在下跌前、下跌中和下跌后都一样成立。这类误解似乎推动了不少关于这个策略的讨论。”作者指出。

要让逢低买入奏效,“未来一段相对不太长的时间里,买入股票的时机必须比平常更合适”。

另一个挑战是如何设定检验逢低买入的规则,比如持续时间、跌幅程度等。

AQR的测试方法是在出现下跌时买入,而在非下跌时期持有现金(等待机会)。

他们用1965年以来的数据,对标普500测试了196种逢低买入策略。风险调整后的回报(技术上叫夏普比率)在所有策略中都比被动持有股票更差。

用1989年之后的较新数据测试,表现更糟,夏普比率低了0.27。AQR表示,这相当于47%的退化。而且AQR团队甚至没有计入交易费用,否则逢低买入的策略会更加吃亏。

他们也测试了把逢低买入作为补充策略。虽然结果不算糟糕,但AQR团队没有发现这样做的优势。

更有意思的分析是,为什么逢低买入没有想象中那么好。他们发现,逢低买入本质上是把价值投资放到动量周期里。

“只要市场存在动量,逢低买入实际上就在期待与趋势相反的方向。也就是说,逢低买入的投资者,尤其是在持有周期不到几年的情况,往往等待反转,而他们(总体上)应该看趋势延续。”他们这样说。

他们还对这个理论做了实证检验,研究逢低买入与SG趋势指数之间的相关性。SG趋势指数是前10家采用趋势跟随策略的对冲基金的平均回报。相关系数是负0.14,数值不大,但在所有策略中都保持负相关。

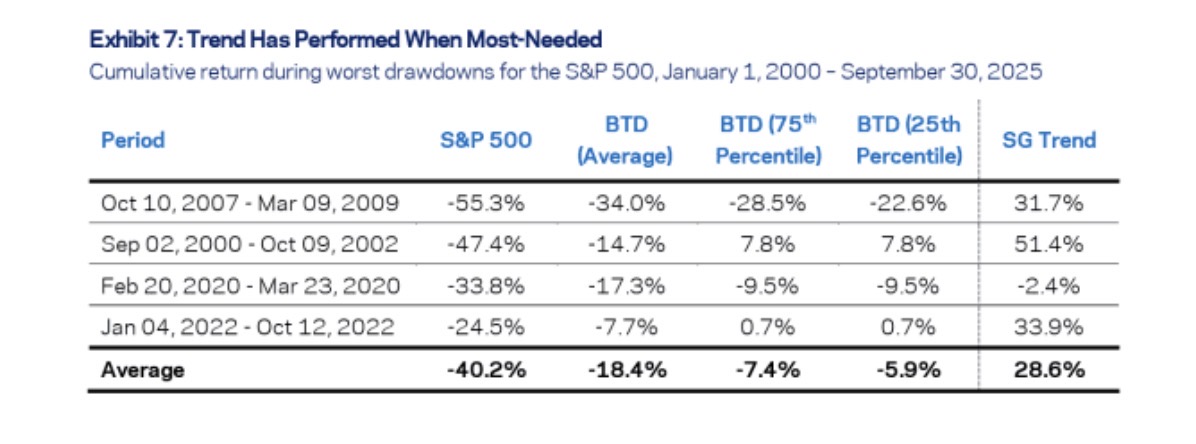

相比之下,趋势跟随在市场下跌时能提供真正价值。研究四轮下跌时段,逢低买入策略平均下跌18%,标普500平均下跌40%,而趋势策略上涨29%。(市场观察)