华尔街日报分析说,随着美国股市被人工智能相关企业主导,一些投资者可能会想把部分资产转向其他领域,比如债券市场。

问题是,如果公司债也开始被人工智能领域主导呢?

大型科技公司正大量进入债务市场,为数据中心、芯片和其他人工智能相关基础设施筹集巨额投资。

其他高负债行业,例如公用事业企业,也不得不投入资金,以满足芯片在能源方面的各种需求。

随着这些债务在债券市场以及追踪这些市场的基金中,占比越来越大,想获得市场多元配置的投资者,必须确认自己的投资组合是否真正实现了分散化。

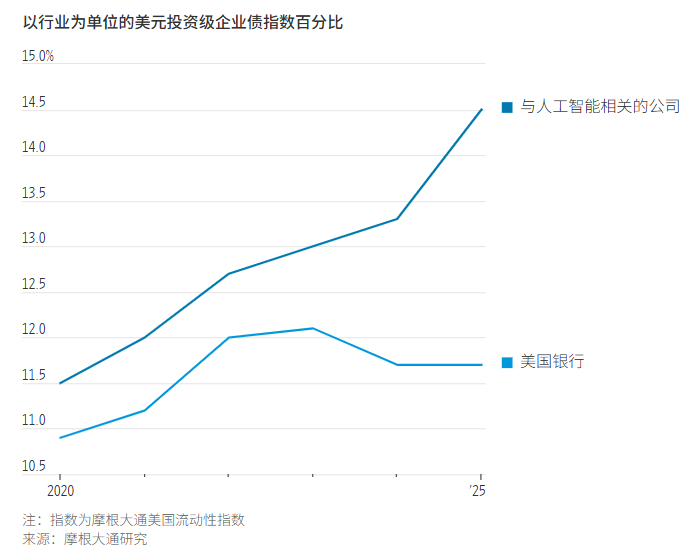

在高评级的投资级债券市场中,摩根大通信用研究策略师认为,“与人工智能革命最密切相关”的发行方,如今占摩根大通美元投资级公司债指数的14.5%。

这一比例比2020年上升了3个百分点。摩根大通分析师预计,如果未来资本支出情景类似当下预测,到2030年这一比例可能超过20%。

按“行业”计算,这个群体在摩根大通的债券指数中已经超过美国银行业。

需要说明的是,股票的集中度更高。摩根大通追踪的股票市场中人工智能、数据中心和电气化相关企业的组合,在11月底占标普500指数不到40%。

债券可以提供稳定收益,只要发行企业不违约,即便同一家公司的股票暴跌,债券依旧能继续支付利息。而且在经济疲弱、股市走低时,美联储往往会降息,这会推高债券价格,因为固定利息变得更有吸引力。

但在人工智能相关风险方面,债券与股票可能会出现同向波动的情况。

首先,很难判断哪些人工智能企业能够成为最终赢家,哪些公司能用巨大的回报证明它们的投资合理。

那些失败的企业,如果未来现金流无法匹配已发行的债务,可能会遭遇信用评级下调。评级下调通常会导致债券价格下跌。

过去的投资热潮,对当时发行债务的企业也产生过广泛影响。

巴克莱信用策略师指出,在2010年代的页岩油热潮和1990年代的互联网热潮中,相关行业的债券发行量在三年内分别增长了51%与312%。随着债券发行激增,投资者要求相对更高的收益率,债券价格因此下降。摩根大通分析师也得出了类似结论。

投资管理公司GMO资产配置联席主管本·英克尔表示:“在公司信贷市场里,人们往往不愿意持有那些发行量最大的债券。”

他指出:“如果我已经持有大量美国股票,其中人工智能权重很高,我在公司债方面会格外谨慎。”

这种情况在一些人工智能相关债券上已经出现。巴克莱策略师在最新报告中指出,过去一年里,“超大规模”科技企业债券的收益率与投资级整体指数之间的利差,比近期平均水平扩大了约0.3个百分点。他们表示,“这类债券可能仍会继续跑输市场”。

此外,巴克莱分析师在另一份报告中指出,由于高评级公司债是流动性最强、交易最活跃的信用工具之一,在市场压力或担忧上升时,投资者往往会首先卖出这类债券。

分散化可以有多种方式。

一些人工智能发行人推出了长期债券,例如2040年代才到期的债券。对保险公司这类具有长期负债的投资者来说,这有助于延长投资组合的久期。退休者可能也会有类似需求。

不过,巴克莱美国信用策略主管多米尼克·图布兰指出,一些大型投资者对单一企业或单一行业的持仓有上限。

“当集中度变得很高时,市场会对这个特定企业或行业进行更多审视。”他说。这本身就可能促使部分投资者出售并重新平衡投资组合。

总体来看,投资者可能需要逐渐跳出单纯依赖公司债指数的模式。即使在人工智能领域,企业之间的风险特征也不同。

摩根大通美国投资级信用策略师内森尼尔·罗森鲍姆在近期报告中指出,在人工智能相关的投资级债券发行人中,一些大型科技公司相对于庞大的现金流来说负债仍然较少。但一些公用事业和工业企业杠杆率更高。这可能促使投资者在人工智能领域内部也产生转变,转向那些大型科技发行人。

人工智能可能会重塑投资方式,但可能是出人意料的方式。