投资者似乎仍在逢低买入,反映出市场的乐观情绪。摩根士丹利美国股票首席策略师迈克·威尔逊和他的团队在周一发布的一份报告中表示,他们将标普500指数的12个月目标从7200点上调至7800点。

威尔逊此前预测,明年中期标普500指数将达到7200点。按当前水平计算,7800点意味着将上涨16%。即便标普500指数今年突破7000点,摩根士丹利的目标也仍意味着到2026年会有两位数的涨幅。

他们指出,明年的经济环境将受益于有利于增长的因素,比如减税和放松监管,而不是目前拖累经济活动的负面政策,比如关税和政府裁员。

威尔逊表示,“简而言之,我们认为,一个新的牛市和轮动复苏已在4月开始,这意味着当前仍处于早期阶段,还不明显,尤其是对经济和市场中一些落后的部分而言。”

摩根士丹利认为,这将为企业盈利创造良好背景,企业将受益于运营杠杆回归正向、更强的定价权以及人工智能带来的效率提升。

威尔逊说:“我们的预测反映了盈利的上行空间,这也是为什么尽管我们承认市场中某些板块看起来有些泡沫,例如一些尚未盈利、具有投机性的成长型板块,但许多股票的估值并没有看起来那么高的原因。”

第三季度的财报表现也提供了盈利复苏的证据。威尔逊统计,标普500指数成分股的营收超出预期的比例为2.2%,是平均水平的两倍,罗素3000指数中位数个股的每股收益增长为8%,为四年来最强劲的增长。

摩根士丹利预计,标普500指数今年的每股收益将达到272美元,同比增长12%;2026年将达到317美元(增长17%);2027年达到356美元(增长12%)。

另一个支撑股市的因素是货币政策。

威尔逊表示:“虽然短期内这一因素存在不确定性,但在未来6到12个月内,我们认为,就业数据滞后性疲软,加上政府希望经济‘持续过热’,将促使货币政策在利率和资产负债表方面都趋于宽松。”

威尔逊认为,市场目前低估了美联储未来的宽松程度,而这将进一步支撑估值。

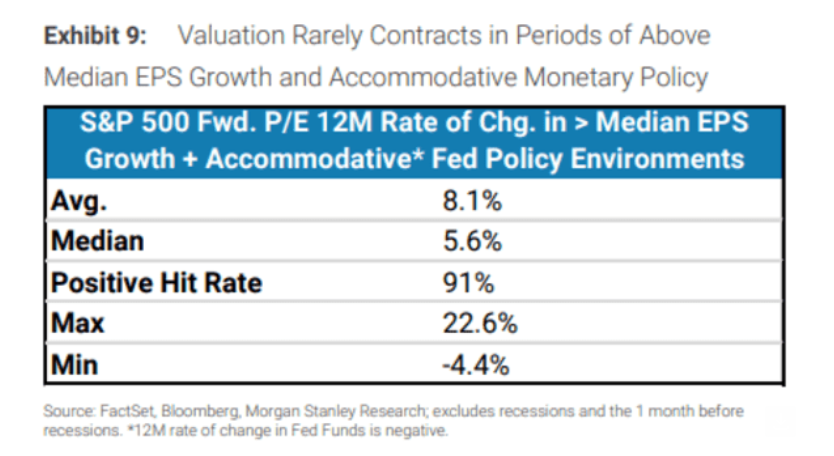

尽管如此,威尔逊确实认为,市场当前约为22.3倍的市盈率将有所收缩,尽管他预测的22倍依然处于历史高位。

他表示:“我们的研究表明,在每股收益增速高于中位数(约7%至8%)且货币政策宽松的时期,市盈率出现明显压缩的情况很少见。”

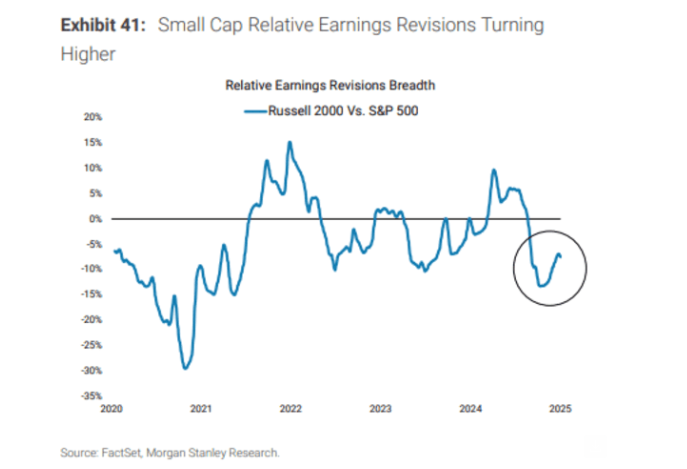

今年以来,罗素2000 ETF的表现落后于标普500指数约7个百分点。

基于以上分析,威尔逊认为,“在良好的每股收益环境下,市场的领涨结构将更加多元化”,因此他将小盘股的评级上调至优于大盘股。

他说:“关键在于,小盘股的盈利预期修正现在开始相对于大盘股转向上行,这是我们此前等待的信号,如今促使我们将小盘股调升至增持评级。”

此外,威尔逊现在更青睐表现疲软的可选消费品板块,他将其评级从低配直接上调至超配,看好亚马逊、迪克体育用品、AutoNation和Wayfair等公司,而非可选消费服务板块。

威尔逊指出,可选消费品相对于服务的盈利预期正在改善,“这一对比组合的长期表现比率目前也接近历史低位,并开始回升。”

摩根士丹利还重申金融板块的超配立场,同时表示医疗保健板块“仍是首选的优质成长配置方向,并将其评级上调至超配”。(市场观察)