投资者的乐观情绪高涨以及估值偏高,让股票市场处于脆弱状态,一位对冲基金经理表示。

道琼斯工业平均指数刚刚创下了今年第39次收盘记录。标准普尔500指数仅比其峰值低0.3%,纳斯达克综合指数则低1.5%。

最近的交易中虽然出现了一些波动,但股市只要下跌投资者就不断买入。

这种坚挺的市场表现,让迈克尔·格兰特感到担忧。格兰特是位于伊利诺伊州内珀维尔的卡拉莫斯投资公司的联席首席投资官和长/短策略主管。

截至2023年底,公司管理的资产规模达到337亿美元。

格兰特认为,今年投资市场最显著的特征是,美国股市在投资者中被认为几乎是“无敌”的。

部分原因是,尤其是在全球经济分裂的情况下,美国大型科技公司被视为特别有吸引力。

他说:“这是一个难题,无敌症候群标志着市场情绪达到高潮。这种现象在历史上往往出现在市场建顶过程中。”

格兰特承认,除了像疫情这种外部冲击,市场顶部比底部更难察觉。底部通常伴随着市场基本面压力和投资者的极度恐慌迹象。

相比之下,他表示,“投资者乐观情绪可能成为一种长期状态。股市的顶峰通常是延长的,并且伴随着不同风格和行业板块的轮动,直到相关叙事被耗尽。”

正是在这个时候,“无敌症候群”开始显现。格兰特还指出,现在从各种数据中可以看到这一现象的证据。

例如,标准的美国股票希勒周期调整市盈率已经升至35以上,他指出这是历史上第三高的水平,仅在债券收益率极低且不可持续的情况下被超越过。

此外,标普500指数的中位市盈率达到28倍,他提到这一数据上一次出现在1999年互联网泡沫高峰期。同时,市销率已经回到2021年市场高涨时的水平。

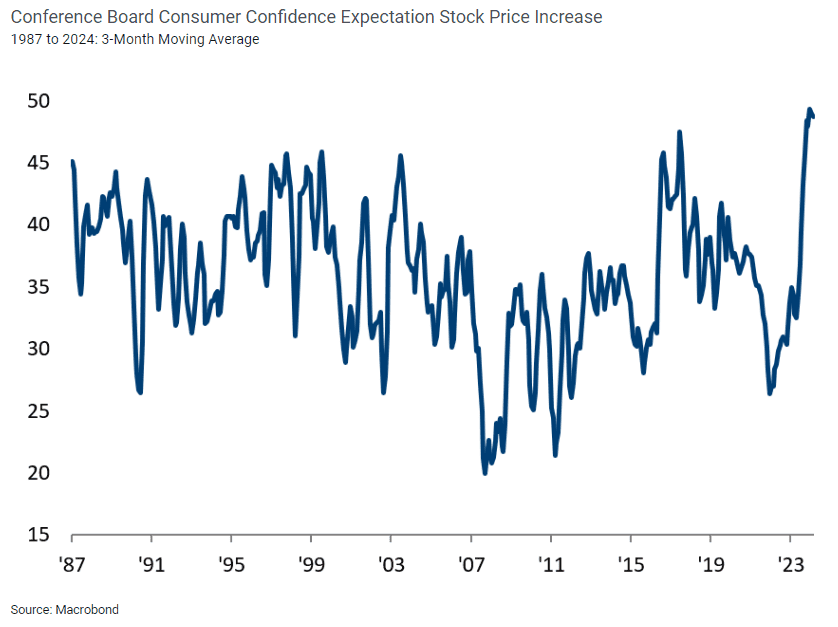

还有更多。他说,美国消费者对未来一年股市表现的预期达到历史最高水平,根据会议委员会的月度调查,三个月移动平均值显示了这一趋势。

格兰特还说,马克·赫尔伯特跟踪的新闻通讯撰写者们证实了这种乐观情绪,比2000年以来任何时候都更为看涨。

格兰特说:“投资者情绪对风险的规模影响不大,但当极端数据与估值和仓位测量发出同样信号时,这些数据就变得重要了……如果每个人都已经看涨,还有什么能推动市场进一步上涨?”

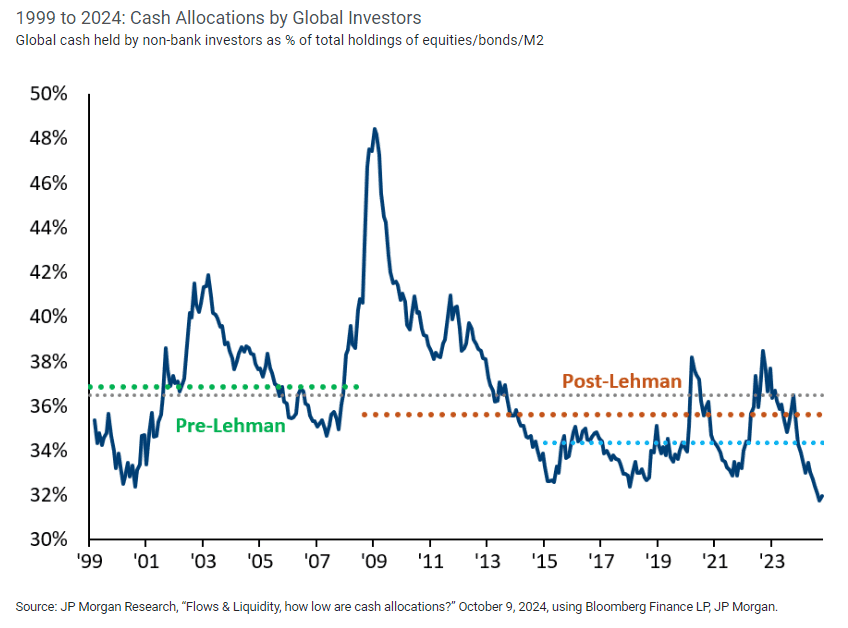

实际上,全球投资者的现金持有量处于非常低的水平。一些人认为有6万亿美元的货币市场基金随时准备投入股票市场。但格兰特指出,“如果按与股票市值的比例来衡量,当前货币市场基金的规模并没有什么特别之处……股票共同基金中的现金占资产的比例已经达到历史低点。”

那么,是什么因素可能导致“无敌症候群”破裂呢?

格兰特认为,当前投资者普遍认为只有经济衰退才能终结牛市的看法是错误的。他指出,2000-2003年的熊市表明,衰退可能是资产价格下跌的结果,而不是原因。

相反格兰特认为,市场假设标普500指数到2025年的收益增长率将在10%到15%之间,基于经济持续增长的预期。

但在这种情况下,没有必要将联邦基金利率降到3%以下,或10年期美国国债收益率降到3.5%以下。

但是,市场已经逐渐接受了一个事实:长期无风险收益率(如长期国债的收益率)下降的趋势已经结束。

如果市场认为长期无风险收益率不再下降,甚至可能上升,那么股票的吸引力会降低。

他说:“标普500指数冲击6000点大关意味着2024年将成为本世纪以来美国大盘股获益最丰厚的一年。然而,与越来越多的证据相比,这种想法显得微不足道,这些证据表明我们正在见证一个高潮——一个可能持久的股市顶峰。”

他还说:“当今的‘无敌症候群’意味着当金融市场改变想法时,可能会以激烈的方式发生。”(市场观察)