巴伦周刊的荐股栏目说,今年巴黎奥运会上有很多奖牌。爱彼迎(Airbnb)也应得一枚。这家公司在“光之城”巴黎为40万观众提供了私人住宅的临时住宿,展示了平台的强大力量。

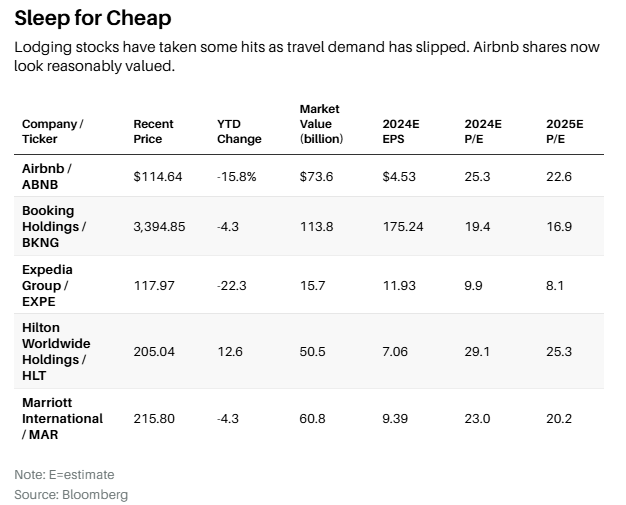

然而,华尔街目前对爱彼迎并未给予太多赞赏。由于公司增长放缓,第三季度财务指引令人失望,投资者对宿平台的态度转冷。本周,爱彼迎的股价下跌超过10%,降至115美元。股票目前的交易价格仅为2021年初峰值的一半多一点,当时公司进行了IPO。

现在,大多数华尔街分析师的评级为“中性”或“卖出”。

但是,这次抛售为投资者提供了一个很好的入场机会。作为全球短期租赁市场的主导者,爱彼迎拥有800万个活跃房源,年总预订金额超过800亿美元,年销售额达110亿美元。

伯恩斯坦分析师理查德·克拉克表示,“当前的形势不错。爱彼迎应该继续从酒店业中抢占份额,并在全球范围内进一步扩展。这项业务有着巨大的潜在增长空间。”

他的评级为“跑赢大盘”,目标价格为174美元,比当前价值高出51%。

爱彼迎的首席执行官布赖恩·切斯基承认,爱彼迎在核心业务之外做得很少,并表示公司计划改变这一状况。克拉克认为,旅游体验(如旅游团和烹饪课程)是公司的发展机会之一,计划在2025年推出。

此外,公司还计划推出允许房东支付费用以获得更好排名的赞助房源、引入忠诚度计划,以及发展物业管理业务。

此外,这家总部位于旧金山的公司在全球仍有广阔的发展空间,因为大部分业务集中在五个国家:美国、法国、英国、澳大利亚和加拿大。

爱彼迎的股票并不便宜,但价格现在比自IPO以来的任何时候都要低,交易价格大约是2024年预期每股收益4.23美元的26倍,是2025年预计每股收益4.60美元的23倍。

这些是保守估算的盈利预测,包括了公司大量股票补偿的费用。

作为房东与客人之间的中介,爱彼迎不需要太多资本,产生了显著的自由现金流,并拥有行业内最好的利润率。今年迄今为止,公司已回购了价值15亿美元的股票,但不支付股息。

目前这家公司的估值,与酒店行业领导者希尔顿全球和万豪国际相当,并且相比在线旅游提供商Booking和Expedia具有一定溢价。

爱彼迎拥有强大的资产负债表,净现金和短期投资接近100亿美元,约占当前730亿美元市值的15%。如果回购活动增加,净现金可能在未来三年内翻倍。

虽然爱彼迎的第二季度收益超出预期,但第三季度的指引令人失望。爱彼迎预计收入增长8%至10%,比预期低约四个百分点,预计税前现金流没有同比增长,而市场原本预计增长约10%。

公司提到,增加的营销支出和“美国客户需求放缓”是主要原因。

RBC资本市场的分析师布拉德·埃里克森写道:“在需求放缓的时刻增加营销支出,往往对互联网股票中致命打击。”

切斯基遵循公司惯例,没有提供当前季度之外的任何指引。

“这会引发一种恐惧因素,”克拉克说。“投资者会过度推断短期趋势。”

爱彼迎的首席财务官艾莉·默茨表示:“我们认为,我们的增长战略将超过任何暂时的宏观趋势。”

她认为爱彼迎高利润率的一个关键原因,是强大的消费者品牌认知度。约90%的网站流量是直接访问的,这意味着爱彼迎在吸引消费者到其平台上花费的费用相对较少。

为了领先于竞争对手,爱彼迎改善了旅客体验,删除了20万个房源,并为那些获得高评分的租赁房源添加了旅客喜爱图标。这都是努力提高可靠性的一部分,切斯基承认,可靠性是旅客选择酒店而非爱彼迎的主要原因。

与Meta平台的扎克伯格和特斯拉的马斯克等其他创始人兼首席执行官一样,42岁的切斯基也是对业务充满热情的企业资产。

爱彼迎还面临其他挑战,包括去年纽约市出台的新法律,公司最大市场之一的城市对短期租赁进行了限制,导致业务大幅下滑。

消费者友好的加州,则开始要求爱彼迎披露与短期租赁相关的一些费用,以回应消费者对公司不透明的投诉。

切斯基在财报电话会议上表示,酒店和爱彼迎都有各自的市场。他说,如果你只是住一晚或是出差,“酒店更好”,但如果你和一群人一起旅行,住三晚以上,或者是在非城市地区,“爱彼迎更好”。

目前,酒店在吸引旅客方面仍以九比一领先于爱彼迎。这是一个巨大的机会,也是近期挫折后坚持投资这家管理良好的行业领导者的理由。