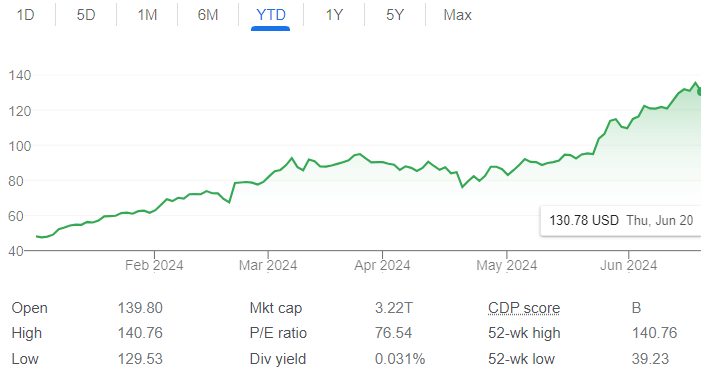

据商业内幕报道,英伟达今年迄今股价飙升170%,本周成为全球市值最高的公司,随后在今天的下跌中又回到了老二位置,但英伟达仍不失为一项颇具吸引力的投资机会, 美国银行分析师维维克·阿里亚在周三的一份报告中认为,股价下跌时正是买入良机。

“英伟达股价在第二季度飙升了50%(相比之下,标准普尔500指数仅上涨了4.4%),这可能会使其在短期内面临获利回吐的风险,”阿里亚说道,“但我们认为任何波动都可能是短暂的。

以下是他说投资者应该继续看好这家芯片制造商的的理由。

阿里亚:“GenAI硬件部署仍处于可能为3-5年的部署周期的第二年。”

他说这相当于3000亿美元的机会,约为英伟达今年预期收入的三倍:“英伟达下一代专用Blackwell AI加速器系统的优势,将于今年晚些时候显现,届时云客户的需求和关注度将十分强劲”。

“企业/主权AI需求以及软件货币化,处于早期阶段,我们相信,经常性软件服务可以开启下一个增长阶段,同时加强其与企业用户的直接关系。”阿里亚说道。

英伟达通过其CUDA软件产品创造大量经常性收入流的可能性,也是罗森布拉特的半导体分析师在周二将英伟达的目标股价上调到200美元的原因。

“估值在35-40倍的共识下很有吸引力,在乐观情况下每股收益为5美元的情况下,市盈率仅为30倍左右,”阿里亚说道,股票目前的估值低于去年。

“与网络泡沫时期不同,当时网络泡沫是由高风险举债支撑的,而genAI部署则是资金最雄厚的(云)客户之间的一场关乎使命的竞赛,”阿里亚说道。

阿里亚重申对英伟达股票的“买入”评级和150美元的目标价,较当前股价有12%的上涨空间。