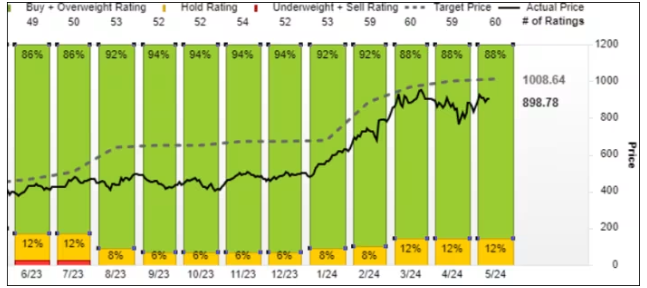

市场观察报道说,英伟达股价周一回调,但是汇丰银行分析师弗兰克·李(Frank Lee)表示,尽管今年持续大涨,但投资者仍然大大低估了英伟达的盈利潜力。李重申了对该股的买入评级,并将目标股价从1050美元上调至1350美元。新目标价意味着较上周五收盘价 898.78 美元有 50.6% 的上涨空间。

在FactSet调查的60位分析师中,李是第二最看好英伟达的分析师,仅次于罗森布拉特证券的汉斯·摩西曼,后者的目标股价为1400美元。

英伟达在截至上周五的三周连涨中累计上涨了18%,年初至今累计飙升了81.5%。

李认为,英伟达将继续通过NVL36/NVL72服务器机架系统和GB200处理器平台,展示 “强大的定价能力”。尽管股价已经出现了强劲的涨势,但李认为华尔街仍会对其明年的表现感到惊讶。

对于英伟达将于 5 月 22 日收盘后发布的截至 4 月份的第一财季业绩,李预计销售额将达到 260 亿美元。相比之下,英伟达 2 月份提供的指导性预期为 240 亿美元,而目前 FactSet 的一致预期为 244.5 亿美元。

李还预计本季度销售额将达到 280 亿美元,高于 FactSet 预测的 264.8 亿美元。

对于截至 2026 年 1 月的下一财年,他认为盈利将有 “显著的上升空间”,他认为华尔街仍未对此完全定价。他将每股收益预期上调至 45.16 美元,比 FactSet 目前一致预期的 31.05 美元高出 45%,并将营收预期上调至 1960 亿美元,比 FactSet 一致预期的 1,380 亿美元高出 42%。

在接受FactSet调查的60位覆盖英伟达的分析师中,53位看涨,7位持平。没有看跌者。平均目标价为 1,009 美元,比周五收盘价高出约 12%,但比李的目标价低 25%。

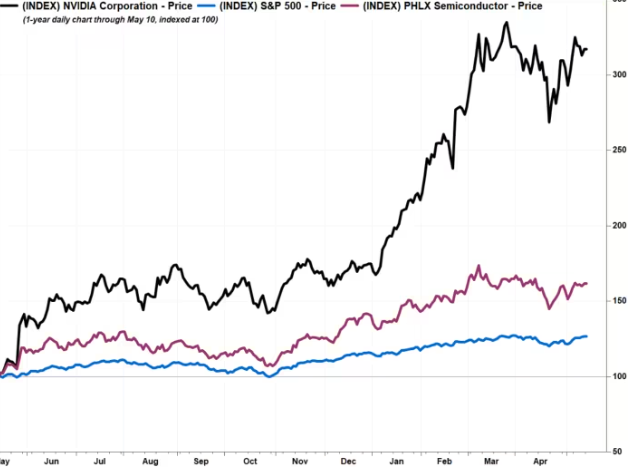

在过去的 12 个月里,英伟达的股价上涨了 216.3%,而 PHLX 半导体指数上涨了 62.6%,标准普尔 500 指数上涨了 26.8%。