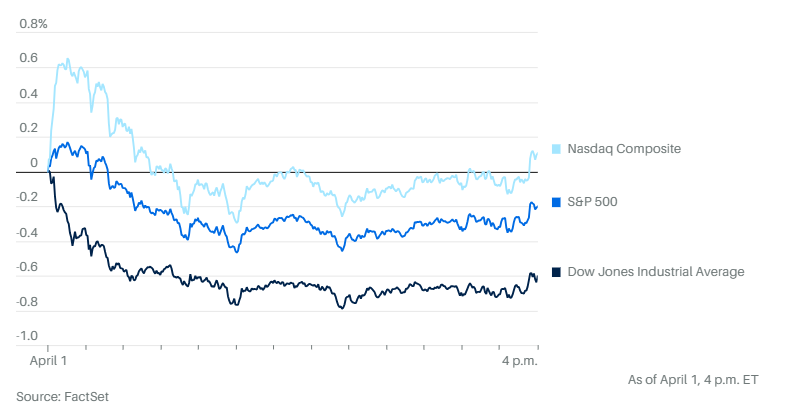

周一在美国制造业活动的最新数据公布后,股市收盘涨跌不一。道琼斯工业平均指数下跌 241 点,跌幅 0.6%,从上周接近 40,000 点的收盘点位回落。标准普尔 500 指数下跌 0.2%,而纳斯达克指数收盘上涨 0.1%。纳斯达克指数和标准普尔 500 指数在当天开盘时表现积极,但之后很快回落。

大型股涨跌不一,苹果公司下跌,微软公司上涨。联邦快递下挫,公司与美国邮政服务公司的合同将于 9 月底到期。

美国电话电报公司(AT&T)股价下跌,此前公司称约 7,300 万当前和以前客户的个人数据被泄露到暗网上,公司不是不重置了 760 万个账户密码。

美光科技股价攀升,此前美国银行将这家以内存为主的芯片制造商的目标股价,从 120 美元上调至 144 美元。

Truth Social 的母公司股价下跌,市场正在关注公司董事会是否会批准特朗普提彰出售或借出公司股票。

在摩根士丹利将达美航空的目标股价从 77 美元上调至 85 美元后,公司股价上涨。

联合航空要求飞行员在下个月无薪休假,这一裁员措施可能会延续到 2024 年底,公司正在努力解决波音公司飞机延迟交付的问题。

新日本制铁公司向美国钢铁工人工会做出了关于支出和就业的正式承诺,这家日本钢铁制造商希望为自己斥资 141 亿美元收购美国钢铁公司争取工会的支持。此前拜登采取和特朗普一样的态度,公开称认为美国钢铁公司的产权应该留在美国。

美国供应管理协会的制造业指数上月升至 50.3。虽然勉强超过了区分扩张和萎缩的 50 的水平,但终止了连续 16 个月的活动萎缩。与此同时协会的支付价格指数升至 55.8,为 2022 年 7 月以来最高。

数据公布后,国债收益率扩大了隔夜涨幅。债券抛售波及股市,反映出市场对美联储今年降息幅度的疑虑。周一10 年期国债收益率上涨 0.137 个百分点,至 4.329%,这是自 2 月中旬以来最大的单日收益率涨幅。收盘时距离 2024 年的盘中高点 4.352% 仅有微小的零点几个百分点。

亚特兰大联邦储备银行还预计,第一季度美国国内生产总值将达到 2.8%,高于此前预期的 2.3%。超过预期的经济增长有可能放缓降息的时间,同时也会推高收益率。

本周晚些时候,一份报告预计将显示 3 月份就业人数继续增加,而工资增长有所放缓。美联储主席鲍威尔将于周三发表讲话,他在周五表示,官员们正在等待更多物价得到控制的证据。

蒙特利尔银行资本市场的伊恩·林根和韦尔·哈特曼表示,在制作业指数新闻发布之前,债券抛售已经在进行中。 他们指出:”周一期货市场的价格走势表明,美国利率情绪的钟摆可能正在向鹰派方向移动,随着更多数据的披露,预期仍有很大的空间发生真正的转变。”

Marketfield 资产管理公司的迈克尔·绍尔认为,”最令人不安的可能是支付价格的飙升。这表明,再通胀力量带来的一些暂时性缓解正开始逆转”。

PNC 的库尔特·兰金说,制造商成本的重新上升趋势应该提醒市场,在美联储官员继续提出需要进一步证据来证明通胀正处于实现 2% 目标的可持续道路上时,风险依然存在。

他指出:”生产成本上升,不可避免地会转嫁到消费者身上,使得(通胀降低)证据在未来几个月内出现的可能性降低。”

债券交易员对美联储今年减少宽松货币政策的可能性进行定价,并将美联储6月份首次采取宽松措施的几率短暂设定为不到50%。

周一给债券带来压力的另一个因素是大量公司债券的发行。

Adobe 公司在高等级债券市场上寻求筹集现金,以帮助支付资本支出、股票回购和收购。日本电子商务公司乐天集团正在出售 12.5 亿美元的垃圾债券,用于回购今年及以后到期的票据。

目前还不清楚这种疯狂的活动会持续多久。第一季度的销售额打破了投资级公司债券的记录,而高收益债券的活动则是自 2021 年以来最高的。但发行活动通常会在四月份逐渐减弱,尤其是在复活节假期之后。

贝莱德投资研究所(BlackRock Investment Institute)在本周的评论中表示,”在寻求收益的同时保持灵活性。我们认为,由于持续的供应限制,央行将在更长的时间内维持比大流行前更高的利率。虽然收入回升,但美国信贷利差紧缩和长期收益率波动带来了风险。”

奥本海默资产管理公司的约翰·斯托尔茨福斯表示,美国经济和企业的强劲表现,帮助市场走出了第一季度美联储多次推迟降息时间部分投资者的失望情绪。

他指出:”在我们看来,与今年早些时候期货市场所反映的预期相比,美联储在 6 月份转向的可能性似乎有些低。我们认为,投资者对美联储今年何时、何地以及削减多少的预期,近期最好保持适度。”

投资者刚刚从标准普尔 500 数十年来最强劲的第一季度中获利,正在为接下来的走势做准备,不管是股价攀升还是下跌。

一年后到期的标准普尔 500 指数看涨期权(有 25% 的机会赚钱,即 25-delta)的成本在上升,而同等看跌期权的成本在下降。这意味着投资者已经为大盘的持续上涨做好了准备,并不特别担心小幅回调。

沃尔夫研究公司的克里斯·森耶克认为,在经历了令人难以置信的强劲上涨之后,股票交易很可能会变得更加波澜不惊,而价格中几乎看不出对风险的恐惧。

高盛团队在上周的一份说明中告诉客户:”从历史上看,单凭估值过高并不能引起紧迫的担忧。估值过高的时期往往会持续近一年,如果随后的经济增长环境是健康的,这通常是良性的。”

美国银行的策略师们表示,上一季度美国股市的上涨提振了股票投资者的信心,达到了近两年来的最高点,但市场情绪仍远未达到通常预示着顶部的 “亢奋 “水平。

美国银行一个团队周一在给客户的说明中表示,美国银行的卖方指标在3月份上升至55%,这是自2022年5月以来的最高水平。在随后的 12 个月中,只要指标与平均建议水平持平或低于平均建议水平,94% 的情况下收益都是正的。

对BTIG的Jonathan Krinsky来说,四月份最大的担忧是市场动力可能会突然减弱。

高盛的一个特殊股票指数,长/短线高贝塔动量指数(Goldman Sachs Long/Short High Beta Momentum Index)最近的表现非常亮眼,比过去大部分时间的平均水平高出了32%,这种情况在过去15年里只发生过两次。这个季度这个指数的增长约为36%。自从这个指数启动以来,只有两次在一个季度里增长超过30%。而在这两次大涨之后,接下来的季度里指数分别下降了22%和23%。这意味着,历史上每当这个指数大幅上涨后,接下来往往会有一段明显的下跌。

当这个指数大幅上涨时,通常反映了投资者对于市场前景的乐观,尤其是对那些波动较大和近期表现较好的股票。然而,这种乐观情绪可能会迅速转变,导致之后指数的下跌,这反映了市场情绪的不稳定性和风险。

Nationwide 公司的马克·哈克特说:”由于财报季预期已经定价,我们正在关注一些压力点,这些压力点可能会给这波显著的涨势带来风险。归根结底,目前市场正面临两个考验,自满情绪和利润率压力。四月份将为市场在这两方面的表现提供清晰的信息。”

黄金延续了创纪录的涨势,期货结算价突破每盎司2,236美元,创下新高。全球石油基准布伦特原油上涨 0.5%,至每桶 87.42 美元。比特币跌破 70,000 美元。

亚洲股市涨跌不一。官方和民间调查数据显示,中国工厂活动恢复扩张,上证综指攀升 1.2%。日本日经指数下跌 1.4%。

欧洲市场因复活节休市,香港和澳大利亚股市也休市。