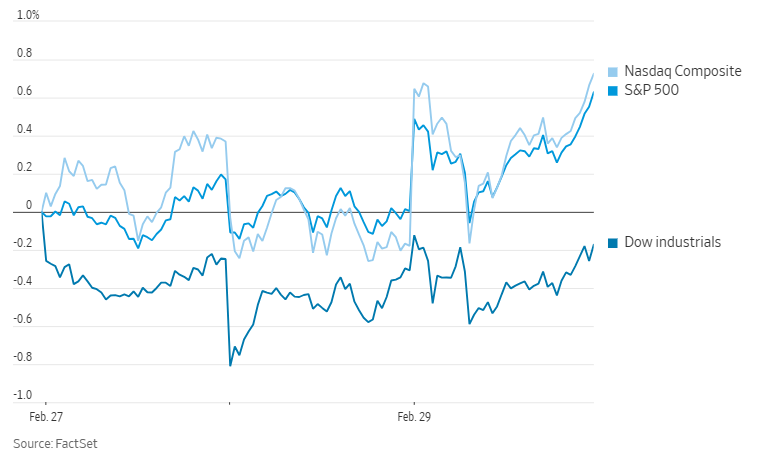

纳斯达克综合指数周四收盘创下历史新高,上涨 0.9%,至 16,091.92 点,超过了 2021 年 11 月创下的 16,057.44 点的收盘纪录。道琼斯工业平均指数上涨 45 点,或 0.1%。标准普尔500指数上涨0.5%。纳斯达克 100 指数攀升近 1%。

1 月份核心个人消费支出指数与经济学家预测的完全一致,1 月份个人消费支出价格指数(PCE)比 12 月份上升了 0.3%。剔除了波动较大的食品和能源价格的核心指数上升了 0.4%。,股市随之上涨。在本月早些时候公布的物价数据高于预期之后,市场一直担心这一数字可能会超出一致预期。

道指和标普指数都锁定了2019年以来最好的两个月开局。纳斯达克指数则未能超越 2023 年年初至 2 月份 9.5% 的涨幅。这三个指数都创下了 2012 年以来大选年的最佳开局。

芯片股反弹,PHLX 半导体指数涨幅超过 2%。英伟达领涨大型股。苹果公司短暂跌破了 180 美元的关键技术支撑位。AMD大涨9%,市值突破 3,000 亿美元。

比特币上涨,收于 62,000 美元上方。仍低于 2021 年 11 月 10 日创下的历史最高点 68990.90 美元。Coinbase 股票上涨。

债券收益率下滑。基准 10 年期债券收益率报收于 4.251%,低于周三晚些时候的 4.273%,但已是连续第二个月上涨。

基准美国原油走低,但本月结束时上涨超过 3%,超过每桶 78 美元。

LPL Financial 的昆西·克罗斯比表示:”市场热切关注美联储何时将过渡到宽松利率政策,这份报告将有助于恢复市场信心,即美联储在 2024 年开始降息不是’是否’,而是’何时’。”

哈里斯金融集团的杰米·考克斯说,对物价重新加速的担忧 “被夸大了”。摩根士丹利 E*Trade 的克里斯·拉金指出,这些数据可能会缓解交易员的一些疑虑,他们已经开始怀疑美联储是否 “会在更长时间内维持较高利率”。

独立顾问联盟的克里斯·扎卡雷利说:”我们仍然需要等到下个月的 CPI 数据,才能知道我们在本月早些时候看到的通胀跃升是否只是昙花一现,还是事实上新通胀趋势的开始。至少在今天,应该是万事俱备,买家应该会重新出现。”

Marketfield Asset Management公司的迈克尔·绍尔认为,尽管通胀没有再次出现上行惊喜让人松了一口气,但重要的是要注意到,周四数据中不包括住房和能源在内的服务业通胀,比一个月前增长了0.6%,为2022年3月以来最大增幅。投资组合管理成本(三年来最大增幅)和住宿费领涨。

企业方面,晚间戴尔公司公布的盈利超出预期,在盘后交易中大涨 16%。戴尔报告称,由于对人工智能优化服务器的需求升温,第四季度调整后净收入出现两位数增长。在截至2月2日的这一季度,经一次性项目调整后,净利润增长了22%。营业收入下降至 223.2 亿美元,但略高于华尔街的预测。

百思买公司称,两年来电子产品和家电需求疲软的颓势可能会开始转变。

受个人电脑销售持续低迷的影响,惠普公布的季度营收不及预期。

据一位知情人士透露,美国司法部正在仔细审查上个月阿拉斯加航空公司一架波音飞机舱门塞出现的空中事故,公司可能面临刑事起诉。

赛福时(Salesforce)公布的年度销售额预期乏善可陈,但投资者对公司持续盈利能力、首次派发股息和增加股票回购感到高兴。

C3.ai 公布的销售业绩表明,客户对公司新推出的基于人工智能的应用程序反应积极。

软件制造商 Snowflake 公布了令人失望的销售预期,并宣布首席执行官将卸任。