《经济学人》杂志根据企业的股市表现,发现了这些美国公司在这三年疫情期间茁壮成长,也有一些公司遭受了重大打击。

哪些美国公司从过去三年的混乱中脱颖而出,成为了赢家?

也许我们这一代人中最不寻常的商业时期始于2020年的春天,当时疫情初发,普遍停摆使部分生产陷入停滞。一场深刻但短暂的经济衰退之后,是疯狂的复苏。然后是通货膨胀。

一个已经处于高速周期中的世界经济,现在正经历着自20世纪80年代以来最快的利率上升。摩根士丹利银行的格雷厄姆·塞克(Graham Secker)认为,对新冠的政策反应使经济走出了现世的停滞:即在新冠大流行之前的缓慢增长、低通货膨胀的萎靡状态,并标志着经济进入一个新时代。

商业环境发生了深刻变化,这一点也不奇怪。为了评估这一点,我们根据股票市场的表现,研究了美国哪些行业和公司在过去三年中表现最好。我们发现的头条新闻是:市场上的领导地位已经急剧翻转了:数字经济的野兔已经让位于旧经济的乌龟。大科技公司不再在竞争中脱颖而出。曾经被嘲笑为过时和迟钝的公司突然又显得至关重要。

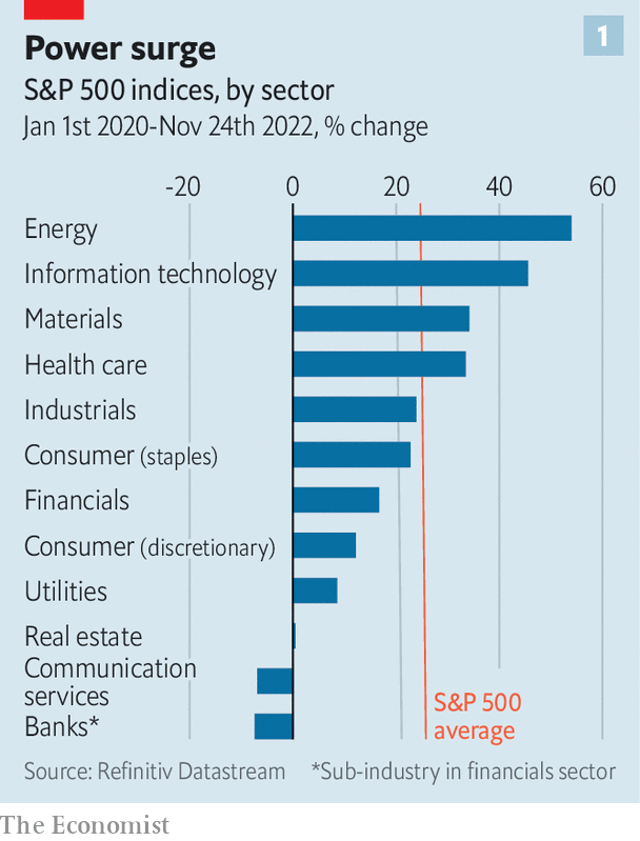

我们选择2020年1月1日作为分析的起始日期。从那时起,美国的标准普尔500指数已经上涨了25%。表现最好的行业部门是能源,其次是信息技术。医疗保健业表现良好,这在公共卫生危机期间是可以预期的。标准普尔500指数中表现第二好的公司就是莫德纳,一家领先的新冠疫苗制造商,其股价上涨不少于800%。

工业类公司与这一指数保持着同步,消费类商品也是如此。受通货膨胀影响,向消费者自由支配部分提供服务的公司落在了后面。表现最差的行业是房地产、银行和通信服务(可见下方图表),表现最差的则是嘉年华游轮等公司,它们的债务飙升,股价则像锚一样沉向海底。

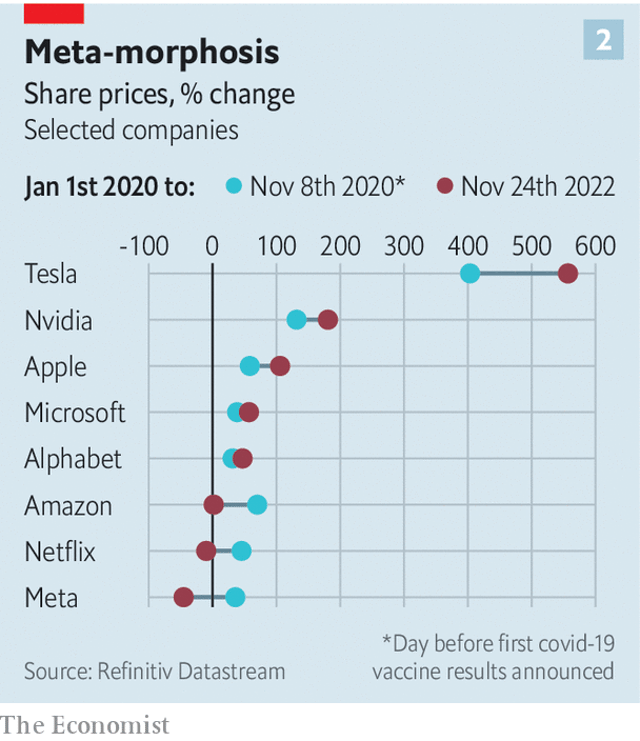

以股价衡量业绩有其缺陷。看看特斯拉在这几年的过山车式的股价(截至目前为止上涨了556%),很难不注意到投资者的流行趋势和风险偏好转变的影响。但随着时间的推移,企业的成功是蕴含在市场价格中的。这也有助于了解投资者的观念是如何随着时间的推移而转变的。

为了抓住这一点,我们将这一时期分成三个阶段,分别是:留守阶段,重新开放阶段,以及现在的通货膨胀阶段。

大流行前长期停滞时代的代表性投资标的是轻资产公司:主要是受益于网络效应的软件公司,也包括品牌商品公司。基于概念和信息的公司,比依赖物质资本的公司更受青睐。交易的本质是购买“字节”(译注:代表信息)和出售“原子”(译注:代表实体)。

大流行病的第一部分放大了这些趋势。在欧美,人们呆在家里的阶段一直持续到2020年11月8日,即辉瑞公司疫苗测试结果公布的前一天。大赢家是科技、消费类(亚马逊上涨了79%)和通信服务(Netflix上涨了59%)类别的企业。

输家则是房地产、银行和能源。这一点没有什么神秘的。因为困在室内,人们依赖软件和快递。办公室几乎无人再去;开车或乘飞机的人很少,这对石油公司不利。银行受到低利率和违约担忧的打击。

在下一个重新开放的阶段,位于领头羊地位的行业发生了变化。能源是大赢家,其次是金融业因为受到了乐观情绪和资产价格上涨的影响,还有科技和房地产。通货膨胀作为一个重要议题出现了,但在那个阶段被视为增长的并发症,而不是对增长的严重威胁。

在今年年初开始的第三阶段,美联储已经从对通货膨胀的放松转向对其遏阻。加息的预期已经上升,股票市场已经下滑,除能源以外的所有行业都被击垮。受影响最严重的是第一阶段的赢家:科技、消费类和通信服务。投资者用于决策的时间尺度已经缩短。盈利能力被预测到最远期的企业,特别是科技企业,其股价已经被击垮。“原子”现在重新受到青睐。

漫长的三年

如果你看一下整个三年周期,表现最好的行业是能源和IT:分别是“价值投资”风格,及其对立面“增长投资”风格的典型。它们的表现顺序一直是镜像的。能源企业,特别是石油公司,比如埃克森美孚和雪佛龙在经历了糟糕的2020年之后,又迎来了两个丰收年。石油公司获得的回报已经超过了它的损失。

科技公司在2022年的“报复”之前有两个井喷年,但也有很多离散情况。在科技巨头行列中,表现也有很大的差距:Facebook的母公司Meta的股票几乎损失了一半价值,而苹果公司的股价已经飙升(见下图)。芯片设计公司英伟达(Nvidia)的股价上涨了177%,而英特尔(芯片行业的先驱和常青树)的股价下滑。

过去三年的趋势中,哪些会持续下去,哪些会被证明仅仅是过渡性的?科技行业正在遇到结构性问题。在2010年代快速增长的公司,如亚马逊和网飞,现在都已经是成熟的企业了。科技巨头之间的竞争更加激烈。现在它们的规模如此之大,如果其特定市场的需求受到冲击,它们就无法避免痛苦。

科技公司最初的吸引力是:它们是轻资产的。一旦建立了数字平台,增加更多的客户并不会像传统公司那样增加多少成本。花旗银行的罗伯特·巴克兰(Robert Buckland )说:“亚马逊达到美国社会零售额的5%,比沃尔玛达到零售额的5%要快得多,使用的资本也少得多。“

然而,科技巨头对“原子”和“字节”的依赖已经变得越来越明显。巴克兰指出:亚马逊明年的资本支出预算是埃克森美孚的两倍还多;而Meta已经在建立虚拟现实平台上花费了“一小笔钱”,而投资者对这个平台的看法却很模糊;而网飞的利润率已经被内容方面的高额支出挤压了。

由此可见,在新的高利率时代,调集资本并有效利用资本的能力可能会成为业绩的一个关键区别。石油公司曾经因在勘探上浪费利润而臭名昭著,但来自股东的压力,即要求提高投资回报率,以及与化石燃料新投资相关的耻辱,提高了资本分配的标准。

如今,在资本支出上显著浪费现金的就是科技巨头。成熟的科技公司是否能找到更多的财务纪律,将决定它们是否能有更好的表现。

更广泛地说,资金成本的增加将使整个经济中的成熟企业得到提升。当资本充足时,几乎任何企业都能获得资金。特斯拉的老板伊隆·马斯克利用资金充裕的时期和投资者的耐心,建立了一个电动车帝国,对通用汽车和福特汽车构成了致命威胁。

现在,资本更加稀缺。未来的特斯拉将不会得到如此慷慨的支持,天平将向那些能够从传统投资中获得现金的公司倾斜。卫冕者可以更少感受到来自颠覆者的威胁。

所有这一切的结果是:作为兔子的科技行业,虽然绝非跛脚,但也不像它曾经看起来那么有活力。同时,旧经济的乌龟已经脱胎换骨,步履轻盈,令人惊讶。不过,人们记忆中最奇怪的商业周期还没有结束。我们期待着更多的惊喜。