华尔街日报发表评论文章称,几十年来,计划退休的美国人一直被建议投资股票和债券。

这个想法很简单。当股票表现良好时,投资组合也会如此,当股票表现不佳时,债券通常表现更好,助于抵消损失。

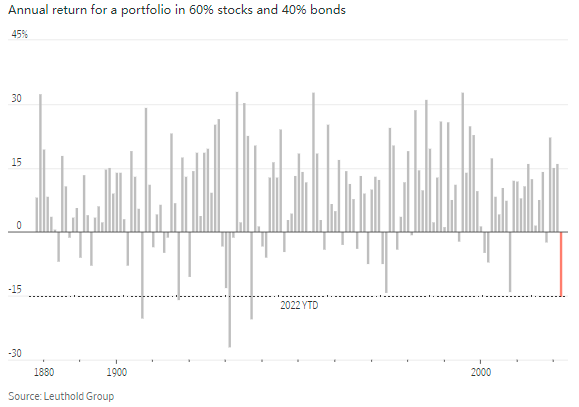

这是最基本、最可靠的投资方式之一,被数百万美国人使用。今年,这种投资方式行不通了。

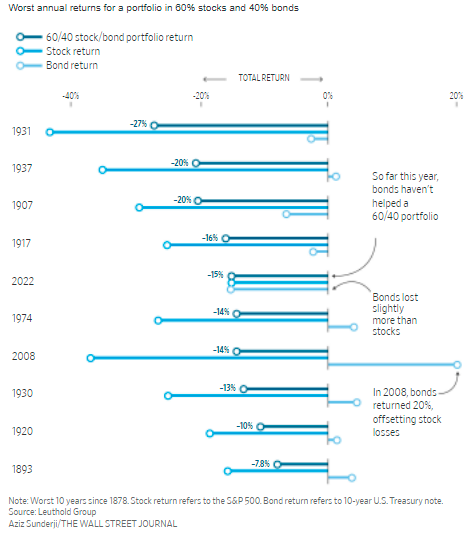

尽管上周在通胀数据低于预期后出现了强劲的反弹,但标尔500指数在2022年仍下跌了约15%,而债券也处于几十年来的第一次熊市。一个60%的资金投资于美国股票、40%投资于10年期美国国债的投资组合今年已经损失了15%。根据投资研究和资产管理公司Leuthold Group的分析,这使得“60/40投资组合”可能迎来1937年以来最糟糕的一年。

许多美国人正看到几十年的储蓄逐周缩水。以百万计的家庭勒紧裤腰带,可能会再次影响已饱受高通胀、房地产市场放缓和利率快速上升之苦的经济。

居住在巴尔的摩的70岁退休人员艾琳·波洛克(Eileen Pollock)的投资组合价值下降了数十万美元,她的投资组合大约是60/40。这位前法律秘书在自己的退休账户中积累超过一百万美元,为了储蓄,她离开纽约到较便宜的城市生活,多年来没有度过假。

她说:“一百万美元似乎是一笔很大数目的钱,但我意识到它不是,我看到我的钱正一点点消失。”

债券帮助抵消了以往市场危机的痛苦,包括2000年互联网泡沫破裂,2008年全球金融危机,以及最近2020年新冠疫情带来的短暂但令人痛苦的熊市。

Leuthold称,今年美国国债的走势可能是1801年以来最糟糕的一年,各国央行迅速提高利率以平息通胀。追踪投资级债券的安硕美国核心综合债券ETF(iShares Core U.S. Aggregate Bond ETF)基金,总回报率下降了14%。

跌幅对婴儿潮一代影响尤其大,他们进入退休年龄时的财务状况比前一代人更差,未来的收入年数也更少,无法弥补投资损失。

财富管理公司Creative Planning在堪萨斯州奥弗兰帕克的总裁兼首席执行官彼得·马卢克(Peter Mallouk)说:“令投资者震惊的是没有藏身之处。报表上的所有内容都是红色的。”

在住房市场崩溃、雷曼兄弟宣布破产的2008年,国会同意了一项史无前例的救助计划以拯救金融系统,债券价格飙升。Leuthold的数据显示,60%的资金投资于股票、40%投资于债券的投资组合比全部投资于股票的投资组合好23个百分点。

1917年美国参加第一次世界大战、1930年大萧条期间,以及在1974年,油价飙升、两位数的通胀、理查德·尼克松因水门事件辞职的一系列危机,导致惊人的市场抛售后,混合持有股票和债券的投资者的回报也明显好于将所有资金放在股票上的投资者。

在最后一年,包括股息在内,标普500指数下跌了26%。10年期国债的回报率为4.1%。这意味着一个投资组合如果有60%的资金在股票上,其余的资金在债券上,那么在这一年结束时将下跌14%。这是巨大的打击,但仍然比全部投资于股票所遭受的26%的损失要好得多。

美国政府债券的投资者几乎肯定会在债券到期时收回本金。但在那之前,债券的价值可能会剧烈波动,尤其是在债券还有很多年才到期的情况下。一个投资者持有面值为100美元、票面利率为1%、7年后到期的债券,如果今天卖出,其收益将远低于100美元。这是因为最近发行的7年期美国国债票面利率为4%。为了弥补要低得多的债券票面利率,投资者将不得不以更低的价格出售。

波洛克说希望自己没有那么多钱被套牢在市场上,但她已经陷得太深,无法撤资。她已经认命地等待事情的发展,希望市场最终会回升。

她说:“如果我退出,我只会锁定我的损失。我只得坚持对美国经济的信念。”

60岁的德利纳·法里斯(Deline Faris)2019年从项目经理的岗位上退休。鉴于他们70%股票和30%债券的储蓄组合在过去十年里的增长,她曾希望任职技术顾问的丈夫能在几年后加入她的行列。这对夫妇到欧洲进行了长时间旅行,然后去了阿根廷。他们卖掉了在亚特兰大的房子,搬到了远郊,打算在那里定居下来。

法里斯说:“我负责任地储蓄和投资,并制定了计划。”

今年早些时候,她考虑重返工作岗位以补充他们的储蓄,科技行业裁员增加了这对夫妇的忧虑。

她说她认为自己和丈夫很幸运,他们还有一个家、他的工作、他们的健康和储蓄,过去的一年对他们来说是“巨大的考验”。“数百万人都说‘我们要提前退休了’,现在我们在想,‘等一下,到底发生了什么?’”

高盛资产管理公司(Goldman Sachs Asset Management)今年夏天对50岁至75岁的退休美国人进行了一项调查,结果显示,大约51%的退休人员的年收入不到退休前的一半。近一半的受访者提前退休是因为无法控制的原因,包括健康状况不佳、失去工作和需要照顾家人。只有7%的调查对象表示,他们离开工作岗位是因为设法攒够了退休的钱。

大多数美国人说,他们更愿意依靠社会保障等有保障的收入来源来为退休提供资金,而不是从动荡的市场中获得回报。但高盛资产管理公司发现,只有55%的退休人员能够做到这一点。

66岁的苏珊·霍奇斯(Susan Hodges)和妻子在5月决定将所有的钱从市场中撤出。她说:“我们只能承受这么多的焦虑。”

居住在新墨西哥州里奥兰乔的霍奇斯和妻子此后将一些钱重新投入到股票中,但仍保持谨慎,将整体退休资金的大约10%留在市场上。她们在花钱的地方和方式上也变得格外谨慎,减少了外出就餐,并在花钱之前与对方讨论是否需要网上购物。

对于试图为退休做准备的美国家庭来说,市场回报越来越重要。波士顿学院退休研究中心利用美联储的数据所做的报告显示,1983年,88%拥有雇主提供的退休计划的工人的保险包括固定福利养老金,这笔养老金是终身支付的。

在随后的几十年里,传统的养老金被401(k)计划养老金取代。到2019年,73%有雇主计划的工人只有固定缴费的保险,其中退休后可用金额取决于工人和雇主向计划投入多少钱和投资方式。

美国个人投资者协会(AAII))10月份的调查发现,受访者的投资组合中大约62%是股票,14%是债券,25%是现金。这种股票配置与1987年以来的平均数据相吻合,投资者在债券上的投资略少,在现金上的投资多于长期标准。

固定缴费的退休计划已经向股票倾斜。根据雇员福利研究所和投资公司研究所今年早些时候的报告显示,在仍受雇于退休计划发起人的工人的401(k)中,截至2019年底,68%的参与者的资产投资于股权证券,包括基金的股票部分,而29%的资产投资于固定收益证券。

没有人知道典型的股票和债券组合何时会再次开始运作,经济前景正在变暗。接受华尔街日报调查的经济学家预计,增长放缓迫使雇主缩减招聘,美国将在未来12个月内进入衰退。

与互联网泡沫、金融危机和新冠疫情早期不同,美联储似乎不太可能通过放松货币政策来救市。美联储主席杰罗姆·鲍威尔(Jerome Powell)强调需要继续加息以降低通胀,即使这导致经济痛苦。

许多财务顾问告诫说,在经历了一年异常糟糕的回报后,不要放弃股票和债券的投资方式。他们指出,追踪标普500指数几十年来向上攀升的图表显示,在历史上,在最糟糕的抛售结束时买入的投资者都得到了丰厚的回报。在2009年金融危机最严重的时候进入美国股市的人,在随后的11年里会得到大约361%的回报,这是股市有史以来最长的涨幅。

目前,一些顾问正在提醒客户保持多样化的重要性,例如在持有股票和债券的同时,还要持有石油和贵金属等大宗商品,或者持有足够的现金来支付未来的账单。

科罗拉多州格林伍德村的财务顾问埃里克·沃尔特斯(Eric Walters)说,他的客户最近似乎明显清醒了。

他说:“通常我们开始开会时,他们会紧张地问,‘我们还好吗?’。我认为他们指的是国家、经济和股票市场,他们也指的是自己:我们的财务状况还好吗?”

居住在德克萨斯州康罗市、64岁的约翰森·鲍登(Johnathan Bowden)对投资并不陌生。几十年来,他一直在阅读金融新闻,收听摩根士丹利旗下E*Trade平台举办的网络研讨会,在场外交易期权。

2021年6月退休后,他开始担心股市的高速上涨持续不下去。他的担心在今年得到了证实。

鲍登没有纠结于市场的糟糕表现,而是回到了以前的采购经理岗位。他兼职工作,只为了给自己财务缓冲,并在工作日让自己有事可做。

鲍登说:“我花了40年时间来赚这些钱,我不想搞砸。”