美国股市周五小幅走高,但本周仍以下跌告终,此前公布的月度就业报告,几乎没有改变人们对美联储继续加息的预期。

股市早盘大涨,道琼斯工业平均指数早盘上涨超过600点。主要股指午盘一度下跌,随后再度回升。

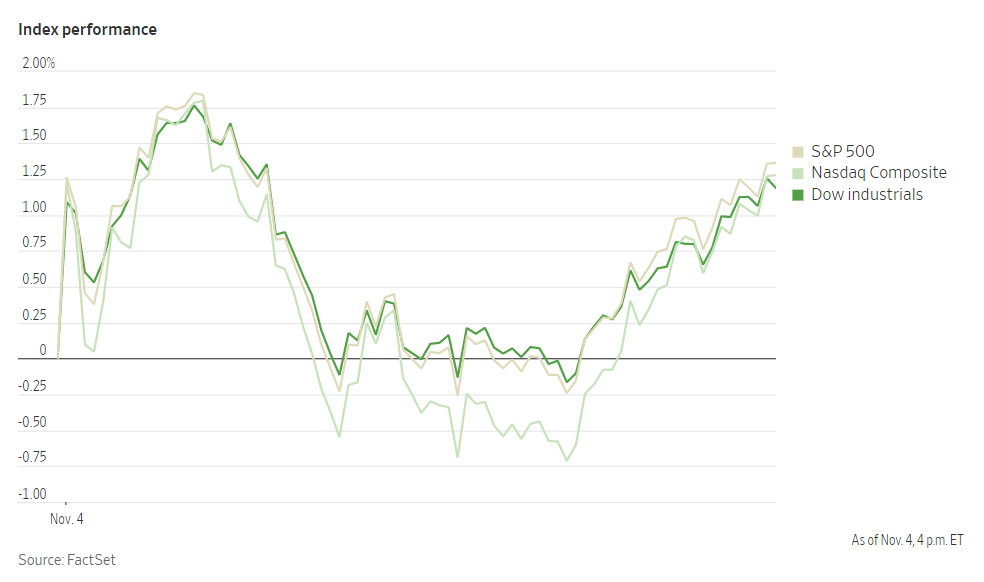

截至收盘,标准普尔500指数上涨1.4%,道琼斯工业平均指数上涨1.3%,涨幅约400点。以科技股为主的纳斯达克综合指数也上涨了1.3%。

本周三大指数均收跌,道指结束了连续四周的上涨势头。纳指本周跌5.7%,创1月以来最差一周表现。

近几日股市承压,因包括美联储和英国央行在内的主要央行大举加息以对抗通胀。美联储主席鲍威尔本周暗示,官员们明年上调借款成本的幅度可能超过预期。

投资者一直在密切关注就业市场数据,以寻找美联储在为经济降温和压低高通胀的过程中,可能会在多大程度上收紧金融环境的线索。

周五的就业报告没有改变美国劳动力市场强劲的局面。10月份,经季节调整的就业岗位增加了26.1万个,而工资增幅也较上月有所上升。

Orion Advisor Solutions首席投资策略师拉斯提·万尼曼(Rusty Vanneman)表示:“今天的数据可能不是美联储想看到的,他们真的需要一些经济疲软来减缓通胀压力,而这个数字没有显示这一点。”

尽管如此,仍有迹象表明经济正在慢慢失去动力。月度就业增长是自2020年12月以来的最低水平,工资增长同比有所放缓。

FactSet的数据显示,在大多数标普500指数成份股公司都已发布财报的情况下,分析师预计第三季度收益将较上年同期增长2.1%,低于6月底9.7%的预期。

财报推动了个股的走势。星巴克股价上涨8.5%,此前其公布了上季度创纪录的销售额,但同时表示,工资和投资的增加侵蚀了利润。贝宝的股价下跌1.8%,其下调了营收预期。

基准的10年期美国国债收益率从周四的4.123%升至上周五的4.157%。

海外方面,泛欧斯托克600指数上涨1.8%。

上证综合指数上涨2.4%,香港恒生指数上涨5.4%。由于市场预期中国政府可能放松防疫“清零”政策,两大指数本周分别上涨了5.3%和8.7%。这种猜测是由社交媒体传言和美国官员结束对中资企业的审计引发的。

油价上涨,全球基准布伦特原油价格上涨4.1%,至每桶98.57美元。交易员们押注,如果中国放松防疫规定,能源需求将上升。

货币方面。

- 彭博美元现货指数下跌1.7%。

- 欧元上涨2.2%,至0.9960美元。

- 英镑上涨1.9%,至1.1373美元。

- 日元上涨1.1%,至1美元兑146.70日元。

加密货币方面。

- 比特币上涨4.2%,至21,087.44美元。

- 以太币上涨6.8%,至1645.86美元。

债券方面。

- 美国10年期国债收益率上升2个基点,至4.17%。

- 德国10年期国债收益率上升5个基点,至2.30%。

- 英国10年期国债收益率上升2个基点,至3.54%。

大宗商品方面。

- 西德克萨斯中质原油上涨5.1%,至每桶92.64美元。

- 黄金期货上涨3.3%,至每盎司1684.10美元。