投资者预计,美国通胀将在明年降温,并有望使美联储改变政策方向。但彭博社评论认为,一旦美联储放松政策,现已放缓的住宅固定投资、非住宅建筑建设、库存和消费者商品支出这四类经济活动将再次强劲复苏,重新带来供应链、劳动力短缺和通胀问题。因此,美联储恐不会轻易放松政策。

随着2022年接近尾声,投资者希望美国通胀将在2023年下降,并使得美联储暂停加息,甚至是扭转其部分加息政策。然后,更宽松的金融环境将加速经济增长,并为金融市场带来表现更好的一年。

不过,这一切没那么快发生。在这种情况下,经济的部分领域有望出现大幅反弹,而这恰好是最近几个季度增长一直在放缓的几个领域。这会给美联储带来挑战,即使在供应链问题和与新冠疫情有关的通胀减弱之后,这种挑战也可能持续存在。

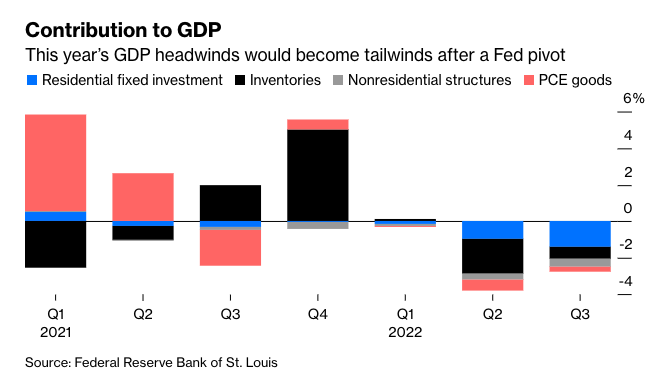

正如上周发布的第三季度国内生产总值(GDP)所显示的那样,有四类经济活动给今年的经济增长造成了重大拖累。其中两类活动放缓是疫情后消费者行为正常化的结果,另外两类活动放缓至少在一定程度上是由美联储加息所造成的。

今年早些时候,消费者的消费习惯从商品转向服务,“买东西”变少了给过去两个季度的经济增长产生了降温作用。由于消费者购买的东西变少,公司也在削减他们积累的一些库存,这意味着库存也拖累了经济增长。这种情况可能会在今年余下的时间里持续下去,不过,这一情况终将是暂时的。在明年的某个时候,消费者行为和零售库存将正常化,不会再阻碍增长。

与美联储加息有关的活动放缓是在抵押贷款利率急剧上升后的住宅投资,以及办公楼等非住宅建筑的建设,因为利率走高、对经济衰退的担忧和对疫情后工作模式心存疑虑,新项目受到了限制。

这四类经济活动对2022年第一季度GDP增长的贡献微乎其微,在第二季度的增长中造成了3.8%的拖累,在第三季度的增长中造成了2.8%的拖累。而随着所有这些趋势的持续,我们应该预计,它们将会在第四季度再次成为经济增长的拖累。

但是,想象一下,我们在2023年中期可能面临的情况:供应链的持续恢复和汽车生产的回升,将给商品价格带来持续的下行压力。市场租金的增长继续放缓,因为2020年形成的过剩新家庭会有更多出现解体,且新公寓供应涌现。劳动力市场的稳定足以让美联储感到其已经成功地控制了通胀。因此,美联储停止了加息,通胀前景的改善促使投资者开始对未来的降息进行定价。

这时就会出现一系列新的问题,尽管这些问题比我们目前所面临的问题要好。这是因为,活动放缓到足以帮助美联储赢得通胀之战的四类经济活动可能会出现逆转,再次开始推动经济增长。而这种从收缩到扩张的突然转变会迅速将经济推向极限,重新带来供应链、劳动力短缺和通胀问题。

从数字上看,2022年第二和第三季度的实际GDP增速平均为1%。但是,在明年,商品、库存、住宅投资和非住宅建筑建设对GDP的拖累变成推动,可以将实际GDP增速推至5%甚至更高的水平。而在失业率仍然处于历史低位的时候,美联储的目标是将实际GDP增速长期维持在1.8%的速度,美联储可能会认为这种情况不可持续,并希望再次加以控制局面。

把经济想象成一个人手不足的俱乐部,消防队长认为,这个俱乐部不具备安全的运营能力,因此几个月来,俱乐部会员人数一直在稳步减少。同时,俱乐部外面聚集了一群人,等待着被允许重新进入俱乐部,而当俱乐部大门重新打开时,大楼又很快被人群挤满了。

在这轮通胀降温后,等待被投资和消费的美元超出了美国经济的承受能力范围。金融状况将不得不保持足够紧张,以平衡供应与我们可能面临的需求激增。因此,虽然有理由希望明年的通胀率会下降,但不要指望这意味着美联储将能够很快放弃其平衡供需的行动。