外交杂志刊文,分析了美元走强后的一系列连锁现象,如:其他国家养老基金面临的问题,新兴市场国家企业面临更高的借贷成本。其给出了为什么世界各国应使其储备货币多样化的原因。

美元在上涨,英镑在下跌。

但这些变化中,只有一个对世界经济来说是重要的,而英镑贬值并不重要。英国不再像在其他危机时期(如1931年、1949年、1967年或1992年那样),有一个货币挂钩需要维护(即当时的英镑锚定美元)。现在它可以执行设计在自身特性之内的事情,也就是浮动汇率。

英国政府以本币进行借贷,近四分之三的债务都在国内持有。主要是拥有可变利率抵押贷款的英国房主和潜在购房户担忧利率飙升,他们必须看着自己的银行退出抵押贷款市场(不给买房者贷款)。

利率上升也是英国养老基金关注的问题,这些基金持有英国政府发行的债券(资产),以匹配或至少是部分匹配其长期负债(远期养老金支出)。随着养老基金的投资失去价值,这类基金被迫在下跌的市场中将债券卖出。作为回应,英格兰银行感到有必要以维护金融稳定的名义,介入并支持政府债券市场。

英镑的疲软削弱了人们对首相莉兹·特拉斯的信心。但归根结底,这些还只是英国本身的问题。英国仅占全球GDP的百分之三。英镑尽管有其傲人历史,但在全球各国中央银行确定的外汇储备中占不到百分之五。这些中央银行现在可能用更可靠的货币取代英镑。

这种普遍的怀疑对英国来说是一个问题,因为预示着英国货币会更加疲软,借贷成本会更高。但对美国和世界其他国家来说,这不是一个问题;如果英国近期的金融磨难还提供了一个及时和重要的提醒,即其他国家的养老基金和抵押贷款市场也可能有金融问题在发酵,那就更好了。

另一方面,用美国前财政部长约翰·康纳利的一句话来说,“美元是我们的货币,但却是你们的问题。”

美元的上涨使许多低收入和中等收入国家的债务可持续性问题更加严峻。这些国家的大部分公司债务,在外国投资者手中是以美元计价和结算的。当美元走强时,这些债务的偿付和偿还变得更加昂贵。

即使外债以当地货币计价,对美元的汇率下跌也会造成问题。美国金融公司看到自己在这些外国投资上面临损失,就从新兴市场的资产中撤出,在一个恶性循环中给外国货币的币值带来额外的下行压力。

此外,由于全球商品价格是以美元计价的,当特定的当地货币贬值时,进口成本就会上升。这种态势导致了通货膨胀,而这正是政府目前最不需要的。这就是为什么越来越多的中央银行正在干预外汇市场,使用他们的美元储备购买以支持本国货币。

但是,他们出售的大部分美国国债最终都被倾销到美国金融市场,这只会增加美国国债的过剩供应,推高收益率(注,收益率上升意味着价格下跌),并反过来加强美元。此外,新兴市场央行对外汇市场的干预往往被认为是一种软弱迹象,这使得它们成为经济和金融动荡的诱因。

就美联储而言,其不会因为对世界其他地区产生不利影响而放弃其反通货膨胀的加息计划。它可以启动向外国中央银行提供货币互换线路,并谈判新的。但是,相对于全球金融市场的规模,这些互换只是小菜一碟。如果外国央行利用它们来进行更多的外汇市场干预,所提供的美元就会流回美国。

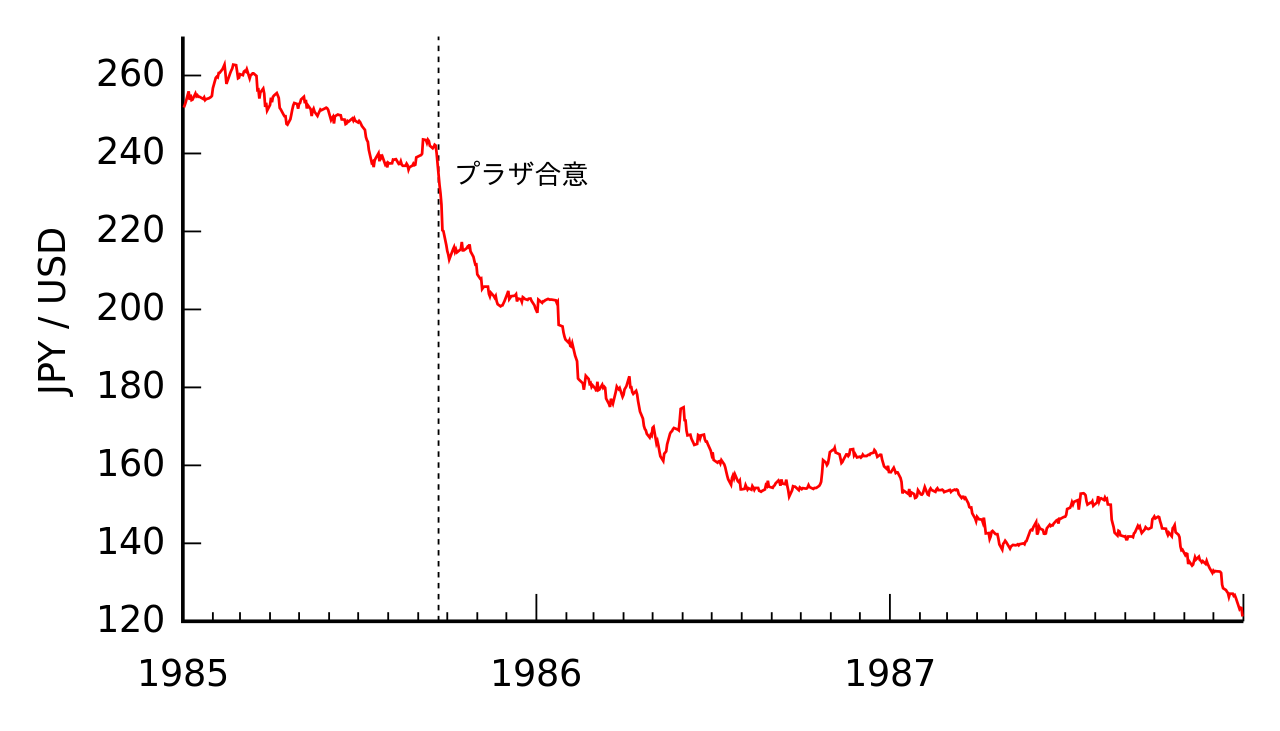

像1985年的《广场协议》那样的协调干预是不可能的,即:美国和其他国家政府同意同时出售美元以使美元贬值。当时花了多年的外交努力,才使法国、德国、日本、英国和美国达成一致。今天,必须参与这种干预的相关国家要多得多。

《广场协议》的有效续篇将需要美国和中国之间的合作,而此时这两个国家正处于对立状态。而实施这样一个协议将需要美联储降息。鉴于美联储和美国财政部对抑制通货膨胀的重视,美国不准备支持这样的降息。

国际货币基金组织(IMF)也不能解决这个问题。IMF正在为陷入财务困境的国家推出更多的计划,这是它应该做的。它还留有弹药。但是,这个组织向有严重债务和结构性问题的国家提供长期贷款,而不是为干预外汇市场提供资金。它的规则要求它只在有很大把握得到偿还的情况下进行贷款。如果借出的美元用于对外汇市场进行徒劳的干预,就不可能得到偿还。

因此,各国支持本国货币对美元汇率的唯一可靠方法是提高利率,鼓励资金流入本国资产市场。当然,在目前利率上升、经济增长乏力的情况下,这一举措是不舒服的。新兴市场的许多央行很快就脱口而出:他们在美联储之前就已经开始加息,因此希望紧缩周期已经结束了。

不幸的是,这看起来不再是真的了。他们的情况是美德没有得到回报。

从长远来看,解决方案是中央银行将其储备多样化,各国将其交易从美元转移到欧元区、中国人民币和较小经济体的货币。这样做将使各国较少受到一家中央银行决定的影响。

半个多世纪过去了,现在是时候让他们把约翰·康纳利的箴言记在心里了。