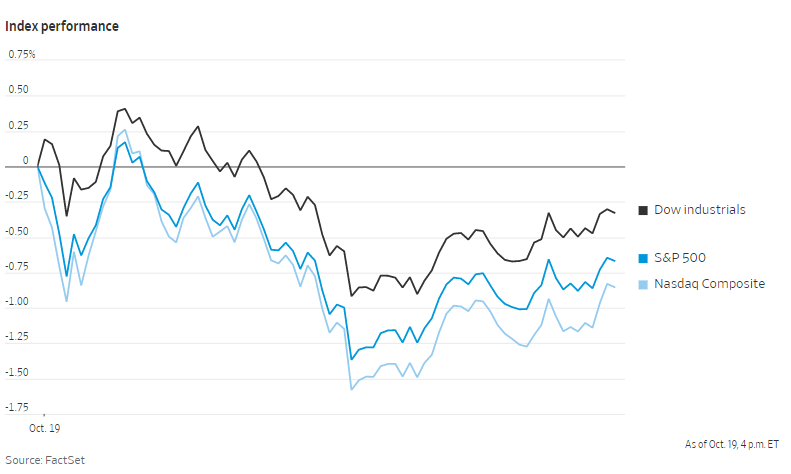

美国股指周三下跌,投资者在一系列强劲的企业收益报告,和持续加息将导致经济衰退的担忧之间权衡。

标准普尔500指数下跌0.7%,早盘其在涨跌之间来回波动。纳斯达克综合指数下跌0.85%,道琼斯工业股票平均价格指数下跌0.3%。

今年以来,通胀飙升令投资前景黯淡,但美国大型银行优于预期的季度业绩在近几个交易日提振了股市。周二和周三,多家公司发布了一系列乐观的财报,强化了投资者的感觉,即迄今为止商业环境保持良好。

尽管如此,投资者周三仍对通胀和美联储的应对措施感到焦虑。通胀持续上涨,使得强劲的盈利报告成为一把双刃剑。

洛克菲勒全球家族办公室首席投资官张致铭(Jimmy Chang)表示:“我认为,在这个财报季,更广泛的问题真的不只是企业表现如何,而是利率和美联储政策等宏观问题。”

有迹象显示,消费者还没有准备好停止在餐饮、度假和娱乐方面的支出,这进一步增强了美联储加息的可能性。许多投资者认为,加息可能会在明年引发严重衰退。

通货膨胀可能会减少央行在经济放缓时调整政策、再次放松政策以缓冲经济的回旋余地。与此同时,亚特兰大联邦储备银行的计算机模型预计,第三季度美国经济产出增长2.9%,这表明央行在为经济活动降温方面可能做得还不够。

GuideStone资本管理公司公共投资总监布兰登·皮佐罗(Brandon Pizzurro)说,联合航空公司利润率上升和销售强劲的预期周三提振了航空股,但也表明旅行需求可能会继续支撑更高的机票价格。

他警告称,随着利率上升,各行各业的企业业绩可能迅速下滑。他说:“我担心,我们从绝大多数公司那里得到的任何好消息,都是最后一个好消息了。”联合航空股价上涨5%。

周三,英国公布9月通货膨胀率较上年同期增长10.1%,凸显出英国央行面临的艰难道路,在控制通胀的同时,它也要应对英国政府一系列财政政策的逆转。

加拿大也在周三公布了9月份的年度通胀率,为6.9%,略高于经济学家的预测。

美国国债收益率攀升,10年期国债收益率从前一天的3.996%升至4.127%。对短期利率预期更为敏感的两年期国债收益率报4.55%,高于周二的4.435%。

周三,标准普尔指数11个板块中有10个板块出现下跌,只有能源类股上涨。

拜登周三说,他将考虑进一步释放战略石油储备,以降低油价。尽管如此,油价仍小幅上涨,全球基准布伦特原油上涨2.6%,至每桶92.41美元。

其他财报方面,宝洁公司股价上涨1%,其下调了全年销售预期,但季度收益高于华尔街预期。网飞股价上涨13%,其宣布上季度新增订阅用户240万,是预期水平的两倍多。

特斯拉和IBM预计将在股市收盘后公布财报。

中概股大跌,纳斯达克金龙中国指数下挫多达7.1%,是自6月13日以来的最大单日跌幅,使这一指数以九年多来的最低水平收盘。iShares MSCI中国指数ETF跌0.1%,收于41.2美元。

对中国经济前景的担忧,以及在中共二十大会议期间新冠病例的增加,影响了投资者的情绪。

科技股普遍走低,斗鱼跌4.4%,网易跌5.2%,腾讯跌5.5%,阿里跌6.6%,京东跌7.7%,虎牙跌9.1%,哔哩哔哩跌10.1%。

消费股中,每日优鲜跌0.7%,百胜中国跌3.6%,拼多多跌6.7%,贝壳跌8%,叮咚买菜跌10.8%。

新能源汽车中,蔚来跌10.6%,小鹏汽车跌10.9%,理想汽车跌11.3%。

在海外,泛欧斯托克600指数下滑了0.5%。荷兰半导体公司阿斯麦上涨了8.2%,其公布上季度利润跌幅收窄,主要受创纪录的订单推动。上证综合指数下跌1.2%,香港恒生指数下跌2.4%。

以下是本周重要事件:

- 周四:美国现房销售、首次申请失业救济金人数、美国经济咨商局领先指数。

- 周五:欧元区消费者信心指数。

货币方面。

- 彭博美元现货指数上涨0.6%。

- 欧元下跌0.9%,至0.9773美元。

- 英镑下跌0.9%,至1.1223美元。

- 日元下跌0.4%,至1美元兑149.87日元。

加密货币方面。

- 比特币下跌0.7%,至19226.67美元。

- 以太币下跌1.4%,至1296.2美元。

债券方面。

- 美国10年期国债收益率上升12个基点,至4.13%。

- 德国10年期国债收益率上升9个基点,至2.38%。

- 英国10年期国债收益率下降7个基点,至3.88%。

大宗商品方面。

- 西德克萨斯中质原油上涨3.5%,至每桶85.69美元。

- 黄金期货下跌1.3%,至每盎司1634.30美元。