据CNBC报道,其调查显示,华尔街似乎终于接受了美联储将加息至限制性区间,并在相当长一段时间内保持这一高位的想法。也就是说,美联储将加息并维持利率不变,而不是像许多市场人士之前预测的那样,先加息后降息。

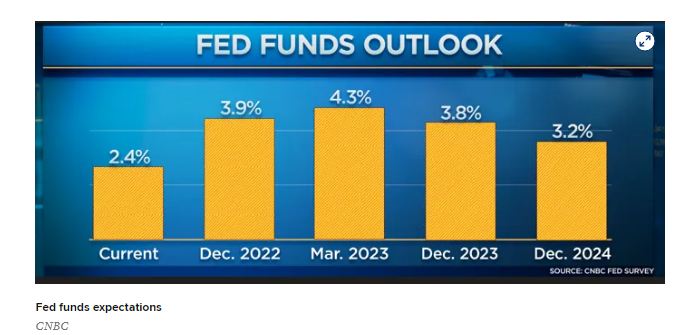

CNBC美联储9月调查显示,大多数受访者认为美联储将在周三(9月21日)的会议上加息0.75个百分点,使联邦基金利率升至3.1%。央行预计将继续加息,直到2023年3月利率达到4.26%的峰值。

新的利率预测峰值,较7月份的调查高出43个基点。

大多数受访者预计,美联储将在近11个月的时间内维持最高利率,其中一些人认为美联储将在最短三个月的时间内维持最高利率,而另一些人则认为美联储将在最高利率水平上维持两年。

Brean Capital首席经济顾问约翰·瑞丁(John Ryding)在调查报告中写道:“美联储终于意识到通胀问题的严重性,并转向在更长一段时间内保持实际政策利率为正。”

瑞丁认为,美联储可能需要将目前2.25%-2.5%的利率区间上调至高达5%。

与此同时,包括经济学家、基金经理和策略师在内的35名受访者越来越担心,美联储将过度收紧政策,导致经济衰退。

Bleakley Financial Group投资负责人彼得·布克瓦(Peter Boockvar)在调查回复中写道:“我担心他们的紧缩力度可能会太大,无论是从(量化紧缩)加息的规模,还是从加息的速度来看。”

布克瓦和其他一些人很早就敦促美联储转向并收紧政策,许多人认为,美联储的拖延导致官员们现在需要迅速采取行动。

受访者认为美国未来12个月出现衰退的可能性为52%,与7月份的调查相比变化不大。相比之下,欧洲衰退的概率为72%。

在美国,57%的受访者认为美联储的收紧力度过大,将导致经济衰退,只有26%的受访者认为美联储的收紧力度刚刚好,只会导致经济温和放缓,这一比例较7月份下降了5个百分点。

Leuthold Group首席投资策略师吉姆•保尔森(Jim Paulsen)是为数不多的乐观派之一。

他表示,美联储“真正有机会实现软着陆”,因为迄今为止其紧缩政策的滞后效应将降低通胀。但前提是它不会加息加得太高。

保尔森写道:“美联储要想实现软着陆,只需在将基金利率提高到3.25%后退出,允许实际GDP增长保持正增长,并在通胀下降而实际增长持续的情况下坐享其成。”

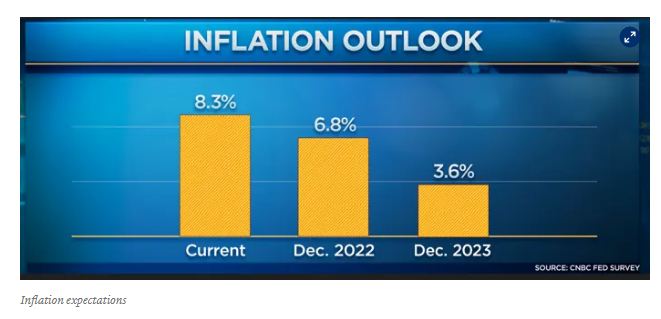

然而,更大的问题是,大多数受访者认为美联储在未来几年都无法成功实现2%的通胀目标。

受访者预计,今年年底消费者价格指数(CPI)同比增幅将从目前的8.3%降至6.8%,2023年将进一步降至3.6%。

多数人预测,只有到2024年美联储才能达到其目标。

在其他调查中,超过80%的受访者表示,他们对今明两年的通胀预期没有因《通货膨胀削减法案》而改变。

与此同时,股市似乎处于非常艰难的境地。

受访者连续第六次下调了对标普500指数2022年的平均预期。他们现在预计,今年此指数将收于3953点,较周一收盘价高出1.4%左右。预计到2023年底,指数将升至4310点。

与此同时,大多数人认为,市场的定价比疫情期间的大部分时间更合理。

大约一半的人说,相对于收益和经济前景而言,股价太高了,一半的人说股价太低或刚刚好。

在疫情期间,几乎每次调查中,至少有70%的受访者表示股价过高。

CNBC的风险/回报比(衡量未来六个月出现10%上行减去下行修正的概率)接近于-5的中性区域。在过去一年的大部分时间里,这个数值一直在-9到-14之间。

预计今明两年美国经济将停滞不前,2022年美国经济增长仅为0.5%,2023年美国经济几乎没有改善,平均GDP预测为1.1%。

这意味着,目前最有可能出现的情况是,美国至少两年的增长低于趋势水平。

穆迪分析公司的首席经济学家马克·赞迪(Mark Zandi)写道:“经济前景有很多可能的情况,但在任何情况下,经济在未来12-18个月都会陷入困境。”

失业率目前为3.7%,预计明年将升至4.4%。尽管与历史标准相比仍较低,但不在经济衰退期间,失业率上升1个百分点的情况非常罕见。大多数经济学家表示,美国目前并没有陷入衰退。