据彭博报道,Glenmede策略师在周一的一份报告中警告说,看起来在今年夏天股市的大幅反弹中,可能埋伏着一个“熊市陷阱”,它可能导致投资者的惨重的损失。投资者似乎已经在重新考虑导致今年夏天强劲反弹的一些因素,包括认为美联储可能不会再像以前那样积极加息的趋势。

标准普尔500指数在从6月中旬的低点上涨近17%之后,一直在遭遇阻力,最近的市场焦点开始转向某些股票这段时间的涨幅是否会迅速抹去,从而证实只是熊市反弹而已。

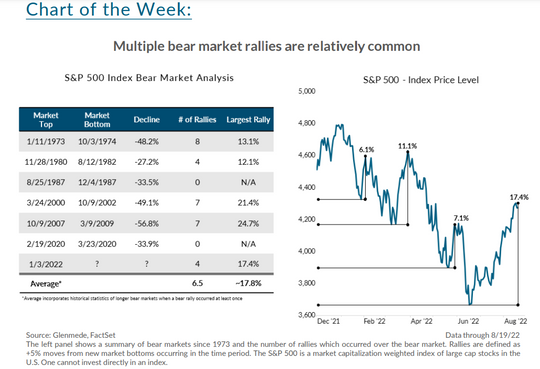

这听起来可能是一种反常现象,但Glenmede的投资策略团队从在过去50年中,当标普500指数从之前的高位出现回落,并且幅度达到20%以上之后,就出现了多次熊市反弹的四个实例。

在美股过去六次熊市中,有四次发生了熊市反弹,平均每个行情又产生了 6.5 次的短暂上升反弹。标准普尔 500 指数于6月13日确认进入熊市。

Glenmede 团队在周一的客户报告中写道:“从6月16日的低点反弹了17%,似乎与历史上的熊市反弹相一致,其在反转并创下新的市场低点之前,平均回报率超过17.8%,虽然经济衰退尚未得到确认,但未来的市场发展基本上要看实际市场的通胀和利率情况。”

本周股市低开,据道琼斯市场数据显示,标普500指数在上周五收盘时,比6月16日创下的12个月收盘低点3666.77点高15.3%,周一收盘跌2.1%。

道琼斯工业平均指数周一下跌1.9%,跌幅超过600点,而10年期国债收益率为3.038%,重新回到3%以上。较高的基准借款利率会使美国企业和个人的借款成本更加昂贵,从而导致经济增长放缓。

经济学家们预计,美联储主席鲍威尔本周在杰克逊霍尔央行年会的演讲中强调,2%的通胀目标仍然是一个关键焦点,即使试图实现这一目标意味着引发经济衰退。截至7月为止,12个月的通胀率从6月的9.1%的41年高点回落至8.5%。

但联邦官员在7月警告说,美联储可能会继续“限制性”政策立场,减缓经济增长,同时努力将通胀从几十年来的最高水平降温。

然而,Glenmede团队说,在往好的一面看,大家希望消费者价格最终在今年夏天见顶,企业收益和消费者支出仍然相当强劲。

即便如此,“随着未来三年的盈利继续增长,市场继续对相对乐观地对企业利润前景进行定价。”