据彭博社报道,美国经济可能在第二季度勉强实现了温和增长,避免了连续两个季度的收缩,但增长速度不够快,还涉及会引发人们对最终经济衰退的担忧。

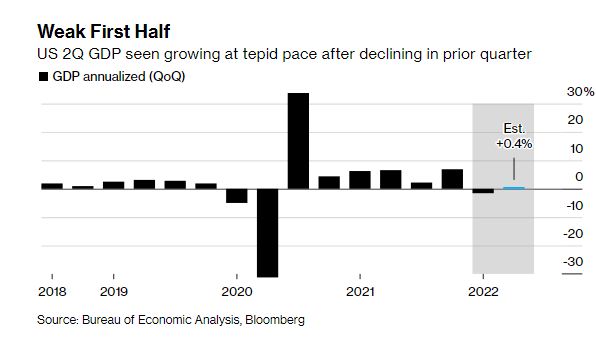

经济学家们预计,第二季度美国国内生产总值(GDP)折合成年率将增长0.4%,从表面上看,这比第一季度下滑1.6%有所改善。然而,分析第二季度GDP组成明细,可能说明了一种更令人担忧的需求疲软。

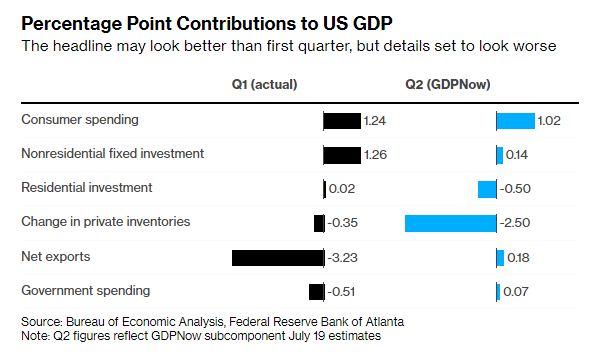

第一季度GDP的下降主要源于进口激增和消费步伐放缓。虽然第二季度贸易逆差的收窄可能会推动GDP增长,但消费者支出可能会进一步放缓。

沃尔玛周一宣布下调利润预期,这引发了人们对消费者维持可自由支配支出(尤其是高价商品)所需资金的担忧。在这家零售巨头发出警告之前,上个月塔吉特公司也采取了类似的行动,当时各公司都在应对不受欢迎的商品库存不断增加的问题。

企业投资降温、楼市疲弱以及库存增长放缓,料也将对第二季GDP造成影响。

花旗集团首席美国经济学家安德鲁•霍伦霍斯特(Andrew Hollenhorst)表示:“我们都在关注的一件事是,潜在经济活动放缓的速度有多快。经济学家可以讨论什么是衰退,但归根结底,如果企业和个人相信存在衰退,他们就会采取行动。”

经济增长可能刚好足以避免连续两个季度的经济萎缩,这是对衰退的一般经验定义,但对经济增长的预期存在很大差异。包括美国银行和德意志银行在内,约有三分之一的经济学家表示GDP会出现下滑。在彭博社对经济学家的调查中,对经济增长的预期介于2.1%和2%之间。

在美国,美国国家经济研究局的一群学者给出了官方衰退预测。他们将经济衰退定义为“经济活动显著下降,并持续几个月以上”,并考虑各种因素来做出判断。

周三公布的数据促使包括摩根大通在内的几家机构上调了二季度GDP预期。6月商品贸易逆差收窄幅度超过预期,零售商和批发商库存均稳步增加。核心资本货物出货量也有所增加。

即使周四的数据显示GDP增长,人们也越来越担心,几十年来的高通胀和美联储遏制通胀的决心最终会让美国经济陷入衰退。美联储启动了自上世纪80年代以来最激进的紧缩行动,预计将在周三晚些时候再加息75个基点。

以下是GDP报告中值得关注的内容:

消费支出

对许多人来说,作为美国经济主要引擎的消费者支出将是这份报告最重要的部分。经济学家们预计,第二季度的支出增速将进一步放缓,折合成年率仅为1.2%,为最疲弱的扩张速度。5月份经通胀调整的支出较上月下降,预计本周晚些时候公布的6月份支出将与上月持平。

经济学家长期以来一直预测,消费将从商品转向服务,但目前还不清楚,面对物价飙升,服务支出能在多大程度上保持稳定。

几十年来的高通胀已经抑制了购买力,美国人面临着汽油和杂货等生活必需品的高价格。美国人口普查局最近的一项调查显示,40%的美国人表示,支付日常家庭开支有些困难或非常困难,这是自2020年8月该问题首次提出以来的最高比例。

不过,普信集团的美国经济学家布莱里纳·乌鲁西(Blerina Uruci)表示,她对今年下半年的情况更为乐观。她说,通胀最严重的时期可能已经过去,如果就业市场保持强劲,汽油价格不再飙升,”消费者支出将略有复苏。”

投资

美联储加息影响经济最明显的例子是房地产市场,这一点在周四的报告中应该会显现。同时出现的抵押贷款利率飙升抑制了需求,推高了库存,并导致一些买家退出现有交易。

摩根大通首席美国经济学家迈克尔·费罗利(Michael Feroli)预计,第二季度美国住宅投资折合成年率将下降13.5%。如果是这样,这将是自疫情开始以来的最大降幅。

与此同时,商业投资的步伐预计将大幅放缓。经济放缓在一定程度上可能反映了对经济前景日益增长的担忧。标普全球对采购经理人的一项调查发现,企业对未来的预期在7月份恶化至2020年以来的最低水平。费罗利称,经济走软在一定程度上反映了资本品的通胀。

库存和贸易

与今年前三个月相比,库存增加速度放缓,将对第二季度的增长构成巨大阻力。亚特兰大联邦储备银行的GDPNow估计显示,库存变化对其预期的GDP数据减去了2.5个百分点,降到-1.6%。

库存也对第一季度GDP构成压力,但程度远不及第二季度这么大。

与此同时,净出口有望实现两年来的首次增长。随着进口激增,美国3月份贸易逆差扩大至有记录以来的最高水平。从那以后,差距缩小了。费罗利称,继第一季出口下滑后,第二季出口可能增加,而进口在前一季激增后增速放缓。