周三,科技股和其他成长型股上涨,更多财报好于投资者担心的情况。

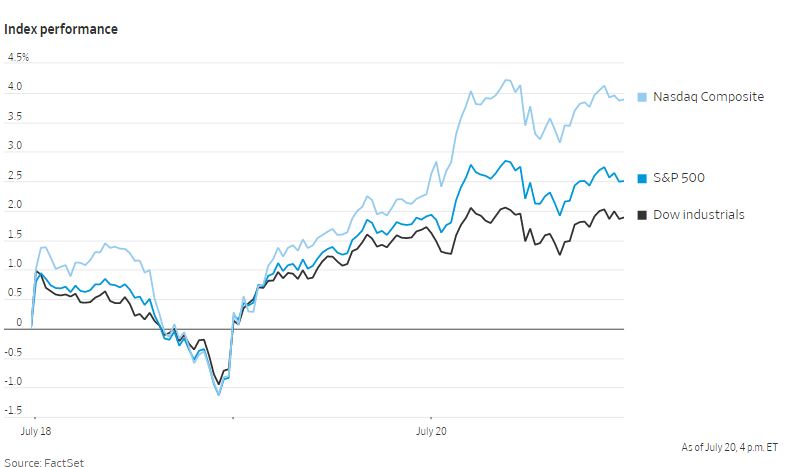

纳斯达克综合指数涨1.6%,标准普尔500指数涨0.6%。道琼斯工业股票平均价格指数上涨约48点,涨幅0.15%。

科技、通讯和非必需消费类股领涨,因投资者纷纷转向风险较高的市场领域。在今年的大部分时间里,利率上升一直在打压那些更关注经济增长、而非短期现金流的股票。在过去的一个月里,这种压力有所缓解。

B. Riley FBR公司首席市场策略师阿特·霍根(Art Hogan)说:“10年期美国国债收益率的波动性要小得多,通胀预期已经下降,到目前为止,财报季的表现好于预期。科技和消费服务是市场中最受打击的部分。现在,风险偏好正在进入这些领域。”

受财报季的影响,股市近几日出现震荡。外界一直在关注财报中是否有迹象显示,美国40多年来最高的通胀率和经济增长放缓,正在影响企业。高盛和花旗集团等公司近期的业绩超出了华尔街的预期,尽管这两家银行都报告利润大幅下降。

Kleinwort Hambros首席投资官法哈德·卡迈勒(Fahad Kamal)表示:“业绩一直支持增长没有直线下降的说法。经济衰退并不一定会到来。但企业一直对自己的业绩指引持谨慎态度。”

网飞的股价上涨了7.4%,本周上涨了约14%,这是自2020年7月以来最好的一周表现。这家流媒体服务公司周二晚间表示,上季度用户流失的数量低于预期,并预计本季度将净增100万新用户。

传媒公司宏盟集团股价上涨4.2%,此前其公布收入超过分析师预期,并上调了业绩预期。

石油服务公司贝克休斯股价下跌8.4%,此前其首席执行官表示,他预计未来18个月的需求将会恶化。

雅培公司股价下跌1.6%,此前有报道称,其营养品销售受到部分婴儿配方奶粉召回和停产的影响,不过公司上调了指导价。

中概股普跌,纳斯达克金龙指数跌0.76%,收于7463点。iShares MSCI中国指数ETF涨1.11%,收于52.68美元。

科技股中,第九城市上涨9.6%,网易涨4.5%,京东跌0.3%,哔哩哔哩跌0.6%,阿里巴巴跌0.8%,腾讯跌0.9%,百度跌1.1%。斗鱼跌1.6%,

消费股中,一起教育涨7.8%,叮咚买菜涨5.7%,新东方持平,百胜中国跌0.7%,拼多多跌2.8%,贝壳跌4.2%,每日优鲜大跌13.3%。

新能源汽车中,蔚来涨0.7%,小鹏汽车跌1.5%,理想汽车跌3.8%。

亚特兰大基金管理公司Globalt的投资组合经理基思·布坎南(Keith Buchanan)表示:“如今的市场情绪比大流行初期更糟糕;即便是2008年,与目前的看跌相比也相形见绌,今年的财报季可能是这种情况开始改变的催化剂。”

布坎南说,他的公司有资金可以在各个策略上进行配置,尤其是在全球股市。布坎南说:“一旦我们看到最后一波冲低,或确认突破,我们就准备采取攻势。”

其他方面,6月成屋销售连续第五个月下滑,因房价上涨和利率上升继续打压买家需求。6月份现房售价中值再创新高,较上年同期上涨13.4%,至41.6万美元。据住房金融机构房地美数据,截至周四的一周,美国30年期固定利率抵押贷款的平均利率为5.51%,高于上年同期的2.88%。

基准10年期美国国债收益率从周二的3.017%微涨至3.035%,2年期债券的收益率为3.248%。这被称为收益率曲线倒挂,是一个普遍的衰退预测指标。

全球原油基准布伦特原油价格在连续三天上涨后,下跌0.4%,至每桶106.92美元,逆转了走势。

泛欧斯托克600指数下跌0.2%。中国上证综指上涨0.8%,香港恒生指数上涨1.1%。日本日经225指数在财报季开始前上涨2.7%。

以下是本周需要关注的关键事件:

- 周四:日本央行、欧洲央行利率决定;北溪1号管道计划在维修后重新开放。

货币方面。

- 彭博美元现货指数上涨0.2%。

- 欧元下跌0.5%,至1.0177美元。

- 英镑下跌0.2%,至1.1975美元。

- 日元变化不大,为1美元兑138.22日元。

债券方面。

- 10年期国债收益率变化不大,为3.03%。

- 德国10年期国债收益率下降2个基点,至1.26%。

- 英国10年期国债收益率下降4个基点,至2.14%。

大宗商品方面。

- 西德克萨斯中质原油下跌1.9%,至每桶102.26美元。

- 黄金期货下跌0.9%至每盎司1713.30美元。