经济学人分析了哪些市场容易受到利率上升的影响。

股市正在下沉,生活成本危机正在全面展开,全球经济笼罩着衰退的阴影。但是,看看富裕国家的住房市场,你体会不到这一点,其中许多市场的房价继续打破记录。

美国和英国的房屋销售速度比以前快得多。自大流行开始以来,加拿大的房价已经飙升了26%。新西兰的平均房产价格超过100万新西兰元(64万美元),自2019年以来增长了46%(见表)。

十多年来,房主们受益于超低的利率。然而现在一场利率风暴正在聚集。5月5日,英格兰银行在预测今年晚些时候英国的通货膨胀率可能超过10%之后,第四次提高了政策利率,达到1%。此前一天,美国联邦储备委员会将其基准利率提高了半个百分点,并暗示接下来会有更多的紧缩政策。投资者预计联邦基金利率将在2023年初升至3%以上,是目前水平的三倍多。

富裕世界的大多数其他中央银行也已经开始收紧货币政策,或者正准备这样做。

许多经济学家认为,2008年那样的全球房地产崩溃不太可能发生。自金融危机以来,家庭的财务状况得到了改善,贷款标准也更加严格。稀缺的住房供应加上强劲的需求、高水平的净家庭财富和强大的劳动力市场,也应该支持房地产价格。

但是,货币成本的上升可能使房主难以管理现有债务负担,因为他们的还款额增加,同时使一些潜在的买家望而却步。如果对需求的打击足够大,价格可能开始下降。

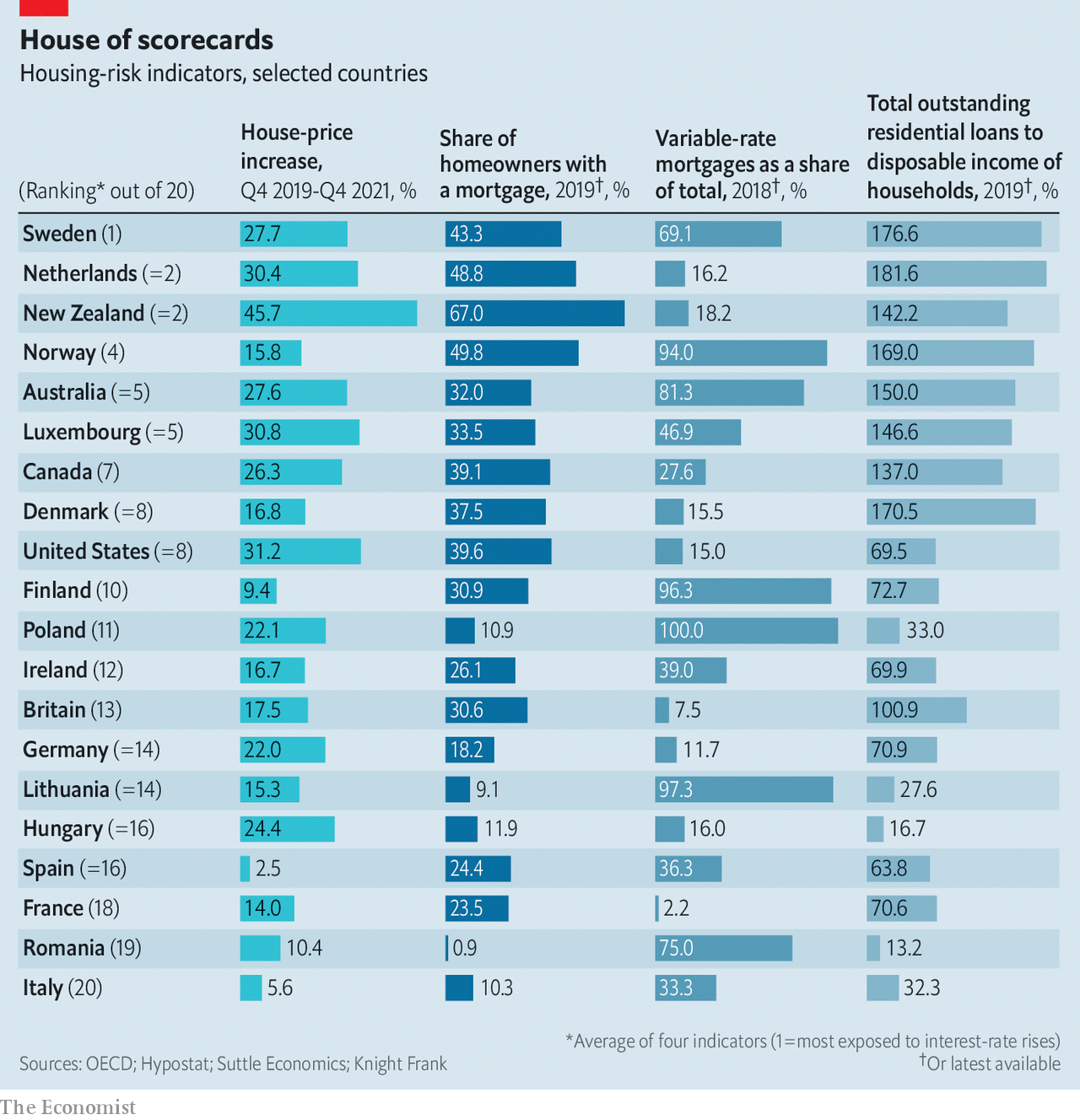

房主对利率大幅上升的脆弱性因国家而异。在澳大利亚和新西兰,去年的房价跳涨了20%以上,房价已经失控,甚至对利率的适度上升也很敏感。咨询公司Capital Economics认为,在美国和英国等不太激烈的市场,利率可能必须接近4%,房价才会下跌。

然而,除了价格水平外,其他三个因素将影响住房市场到底是简单地放缓,还是戛然而止:房主借贷而不是直接拥有他们的房产的比率;可变利率抵押贷款而不是固定利率贷款的份额;以及家庭承担的债务数额。

首先考虑一个经济体中抵押贷款借贷者的比例。完全拥有自己房产的房主越少,利率上升的影响就越大。丹麦、挪威和瑞典是世界上抵押贷款持有人比例最高的国家之一。为应对大流行而放宽的贷款标准,使借贷激增。在瑞典,对房主的税收减免进一步助长了抵押贷款的热潮,而功能失调的租赁市场——以高价(和非法)转租为特征,则将更多的租户推向了购买住房。

所有这些都使北欧的银行惹上了麻烦。在挪威和瑞典,住房贷款占银行总资产的三分之一以上。在丹麦,住房贷款占贷款人账目的近50%。房价的急剧下跌可能会引发金融机构的损失。

北欧国家的住房所有权,因抵押贷款市场的增长而得到了推动,与此形成鲜明对比的是,中欧和东欧国家的许多家庭在20世纪90年代买房时没有负债,因为房地产非常便宜。在立陶宛和罗马尼亚,超过五分之四的家庭是完全的业主。在南欧,特别是西班牙和意大利,无抵押贷款的家庭也更加普遍,在那里,继承或家庭支持是获得住房所有权的一个常见途径。而德国人则更倾向于租房而不是拥有自己的房子,因此,利率上升对价格的直接影响较小。

抵押贷款债务的结构是第二个因素,也很重要。浮动利率的借款人几乎会立即感受到利率的上升,因为浮动利率会随着政策利率的变化而波动;对于那些固定利率的借款人来说,痛苦会被推迟。在美国,抵押贷款利率往往固定20或30年。在加拿大,近一半的住房贷款的利率被设定为五年或更长时间。相比之下,芬兰的贷款几乎都是以浮动利率定价的。在澳大利亚,大约五分之四的抵押贷款是与浮动利率挂钩的。

然而,仅仅看固定利率和浮动利率的借款人比例可能会产生误导。在一些国家,抵押贷款利率可能经常是固定的,但期限太短,无法保护借款人免受利率风暴的影响。在新西兰,固定利率抵押贷款占现有贷款的大部分,但近五分之三的固定利率不到一年。在英国,近一半的固定利率贷款是两年以内的。

第三个因素是,家庭所承担的债务量。在全球金融危机期间,高负债率成为焦点。随着房价的下跌,相对于收入而言,拥有高额抵押贷款还款的家庭发现麻烦缠身。今天的家庭看上去更加富有,但许多家庭的债务比以前更多。虽然加拿大人在大流行期间增加了36万亿加元的储蓄总额,使他们的净财富在2021年底达到创纪录的159万亿加元,但他们对房屋的贪婪欲望,已将家庭债务推到收入的137%。

贷款与收入比率极高(即超过4.5)的新抵押贷款份额也在上升,促使加拿大央行在2021年11月发出了关于高负债水平的警告。

欧洲的观察家们同样担心这个问题。2月,欧洲系统风险委员会警告说,丹麦、卢森堡、荷兰、挪威和瑞典的抵押贷款债务高得不可持续。在澳大利亚,房主的平均债务占收入的比例已经膨胀到150%。在所有这些国家,家庭将面临巨大的月度还款,而飙升的食品和能源成本则吞蚀着收入。

将这些因素结合起来,一些住房市场似乎会比其他市场更痛苦。在次贷危机中首当其冲受到冲击的美国房地产业,似乎比许多大型经济体受到更好的保护。自2009年以来,那里的借款人和贷款人都变得更加谨慎,固定利率也更受欢迎。英国和法国的住房市场在短期内会好一些,但如果利率进一步上升,就会出现风险。德国、南欧和东欧的房地产似乎仍然不那么脆弱。相比之下,澳大利亚和新西兰、加拿大和北欧的房价可能对利率上升最为敏感。

房价的一个底线是,在大多数国家,需求仍然大大超过了供应。强劲的就业市场、成群结队的千禧一代接近购房年龄以及向远程工作的转变,提高了对更多居住空间的需求。新的房产仍然稀缺,这将维持对房屋的竞争,并使价格保持高位。

在英国,2月份的房产挂牌量比2020年初减少了36%;在美国,3月份的挂牌量比前一年减少了62%。拥有房屋的另一种选择,租房也没有特别的吸引力。在英国,4月份的平均租金比2020年初高出15%。在美国,2021年的租金上涨了五分之一;在迈阿密,租金上涨了近50%。在斯德哥尔摩,受租金控制的房产的潜在租户面临平均9年的等待时间。

那么,随着超低价货币时代的结束,对住房的需求不会崩溃。然而,无论如何,租房者和房主都将面临越来越大的压力。