周二,美国股市震荡上行,投资者准备迎接美联储本周的政策决定,并评估了一批企业财报。

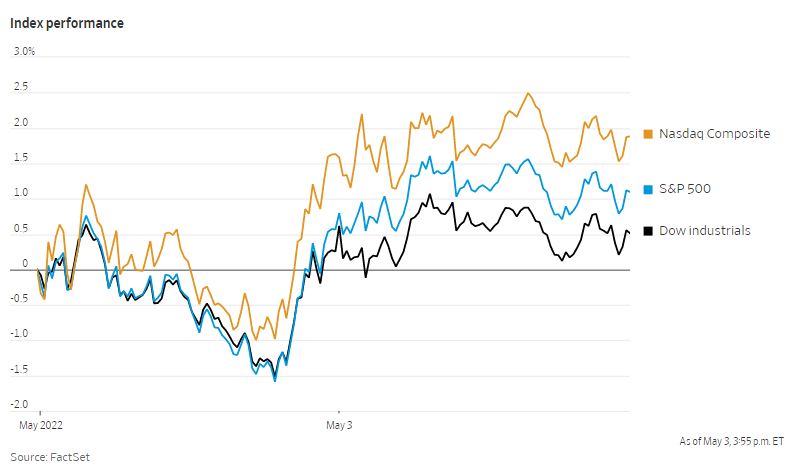

截至收盘,标准普尔500指数上涨了0.5%,此前一天,周一尾盘的上涨使该指数收涨。以科技股为主的纳斯达克综合指数和道琼斯工业股票平均价格指数双双上涨约0.2%。

这些反映出投资者预期美联储本周将加速收紧货币政策的紧张情绪,这是美联储抗击通胀措施的最新举措。今年以来,通胀措施推高了整个经济的借贷成本,令股市和债市陷入动荡。

最近的经济数据显示,从杂货到汽油,所有商品的成本都在上涨,乌克兰的战争和中国严厉的疫情封锁措施进一步使全球贸易复杂化。由于劳动力市场仍然紧张,美国公司也面临着工资上涨的问题。这些因素使通货膨胀成为美联储议事日程的重中之重。

但Lazard资产管理公司美国股票部门联席主管Ron Temple表示,由于本周加息的预期已经形成,股市投资者在等待周三美联储会议结束时几乎没有什么大动作可做。

他说:“人们基本上已经做好了准备,因为美联储已经很好地传达了它将如何加息“。

投资者对一系列大公司的最新报告和财务预测做出了反应。投资公司KKR股价上涨2.6%,此前其税后可分配收益高于分析师预期。雅诗兰黛股价下跌5.8%,该公司下调了收入和收益预期。罗克韦尔自动化表示,季度收益大幅下降,股价下跌14.5%。教育公司Chegg的股价暴跌30%,此前该公司首席执行官表示,通货膨胀导致一些高等教育学生无法入学。

在其他企业新闻中,维权对冲基金埃利奥特投资管理公司披露,该公司持有数据存储公司西部数据约6%的股份,推动后者股价上涨14.5%。Healthcare Realty Trust股价上涨7.6%,此前华尔街日报报道称,尽管其已同意与美国医疗信托公司合并,但Welltower仍有兴趣竞购。

近几周来,总体积极的一季度业绩报告未能稳定市场。德意志银行分析师说,公司利润年增长率约为11%,符合历史标准,尽管投入价格不断上涨,但利润率仍接近历史最高水平。尽管如此,标普指数今年迄今仍下跌了约12%。

“这是一个不错的财报季,”瑞士信贷首席美国股市策略师Jonathan Golub表示,但投资者对通胀的担忧和美联储的反应令他们感到悲观。

“市场认为,美联储将不得不采取大量措施来控制局面,”他说。

财报季仍在继续,Airbnb、星巴克、Lyft和美国国际集团在股市收盘后发布财报。

中概股涨跌互现,纳斯达克金龙指数跌0.16%,收于6853点。iShares MSCI中国指数ETF涨1.2%,收于51.34美元。

科技股中,百度跌0.23%,搜狐跌0.76%,阿里巴巴跌0.84%,微博跌1.25%,爱奇艺跌1.76%,京东跌1.89%,虎牙跌2.45%,金山云跌2.75%,斗鱼跌3.89%,哔哩哔哩跌4.42%,网易有道跌4.52%;知乎涨4.22%,唯品会涨2.15%,网易涨1.76%,腾讯涨1.63%,欢聚集团涨0.81%,美团涨0.65%,滴滴涨0.94%。

消费股中,贝壳跌0.14%,拼多多跌1.68%,每日优鲜跌21.83%,叮咚买菜跌2.6%;兰亭集势涨6.19%,新东方涨2.1%,格林酒店涨1.66%。

新能源汽车中,蔚来涨0.8%,小鹏汽车涨0.87%,理想汽车跌1.71%。

美国国债收益率在高位徘徊令市场承压。随着美国国债收益率上升,投资者获得的低风险回报相对于股票而言更具竞争力。周二曾一度触及数年来高位的10年期美国国债收益率,周三回落至2.957%,周一为2.995%。其已飙升至2018年以来的最高水平,原因是市场预期利率将上升。

美联储官员周二召开了为期两天的政策会议。在周三的会议结束时,预计将加息50个基点,这是22年来首次以这一幅度加息,今年3月曾加息25个基点。

投资者明天将从美联储主席杰罗姆·鲍威尔那里了解有关美联储减持债券计划的细节。官员们最近表示,他们将允许每月950亿美元的证券到期,结束疫情期间对市场的另一种形式的刺激。

Arbuthnot Latham联席首席投资官Gregory Perdon表示:“看来,乌克兰战争丝毫没有让美联储偏离轨道。”他补充说,金融状况已经明显收紧,原因包括美元走强、国债收益率上升和抵押贷款利率上升。

大宗商品方面,布伦特原油期货价格下跌2.61美元,至每桶104.97美元,跌幅2.4%。交易员们正在等待欧佩克成员国及其盟友(包括俄罗斯)周四召开的部长会议,并关注中国的封锁如何抑制了燃料需求。

欧盟一项在今年年底前禁止进口俄罗斯原油的提案定于周二分发给各成员国。

泛欧斯托克600指数上涨0.5%,银行和石油天然气类股领涨。

英国石油公司股价上涨5.8%,此前该公司公布,扣除与退出俄罗斯资产相关的税前会计费用后,基本利润为62亿美元。法国巴黎银行公布收益大增,推动其股价上涨5.2%。

中国内地股市因公众假期休市。香港恒生指数小幅上涨0.1%。

以下是本周主要事件:

- 周三,美联储利率决定,主席杰罗姆·鲍威尔简报;EIA原油库存报告

- 周四,英格兰银行利率决定和简报;OPEC+召开例会。

- 周五,美国4月份就业报告。

货币方面。

- 彭博美元现货指数下跌0.3%。

- 欧元兑美元上涨0.2%,至1.0526美元。

- 英镑兑1.2497美元,几乎没有变化。

- 1美元兑换130.12日元,几乎没有变化。

债券方面。

- 10年期美国国债收益率几乎没有变化,为2.98%。

- 德国10年期国债收益率几乎没有变化,为0.96%。

- 英国10年期国债收益率上涨5个基点,至1.96%。

大宗商品方面。

- 西德克萨斯中质原油下跌2.2%,至每桶102.89美元。

- 黄金期货上涨0.1%,至每盎司1866美元。