巴伦周刊的Nicholas Jasinski发表文章,总结了巴伦周刊在今年4月对资金经理做的调查。本次调查共有112为经理人参与,并分享了他们对股市,经济和投资等各个方面的看法。总体来说,大多人认为经济增长的趋势将放缓,但股市仍然是最合适的投资。在具体适合投资的行业方面,并没有很多共识。

在过去的两年里,投资者被迫重新思考他们几乎所有的假设。在这个异常动荡的时期,世界已经见证了致命的疫情、记忆中最快的全球经济衰退和反弹、前所未有的货币和财政政策的扭曲、供应链的混乱、欧洲带有核威胁的武装冲突,这样的例子不胜枚举。

大时代投资伙伴公司的联合首席投资官比尔·普里斯特说:“我们生活在一个非常动荡的时代;现在可能出现的结果中,范围要广得多。”

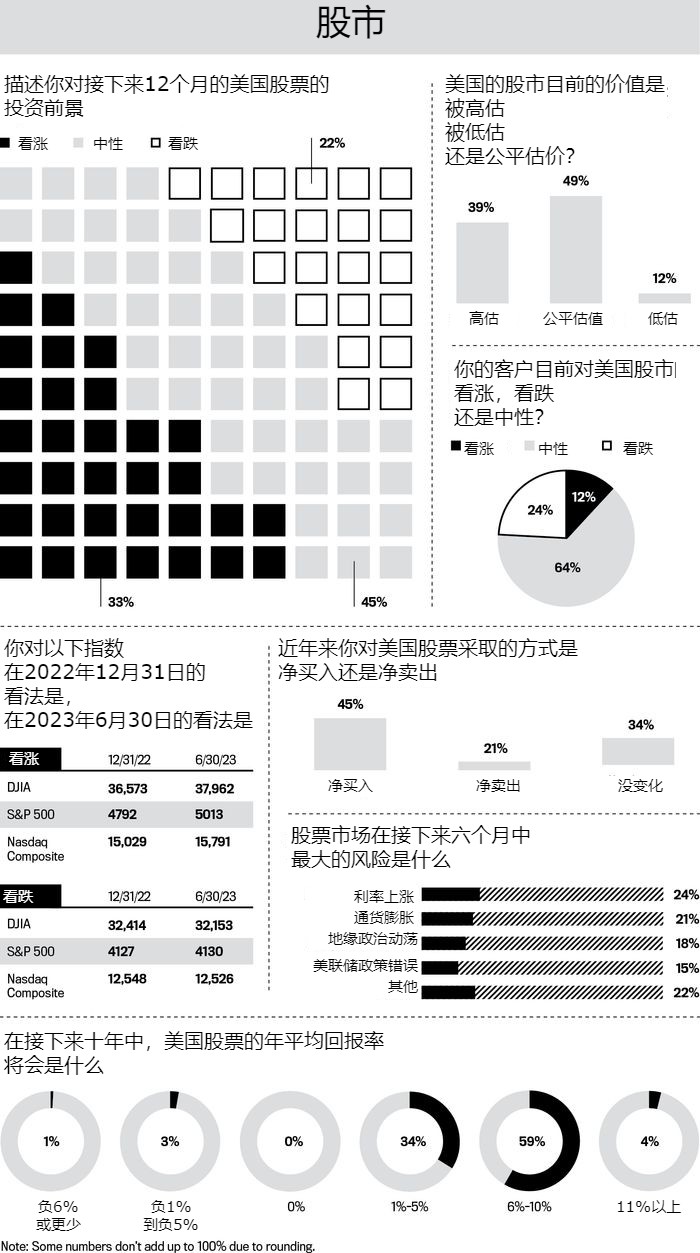

难怪在本刊最新的“大资金”民意调查(Big Money poll)中,受访者们,即全国各地的机构投资者几乎没有共识。三分之一的受访者表示,他们看好未来一年的股票前景,近四分之一的人看跌,多数人,大约45%,称自己的看法为中性的。

然而,趋势仍是明确的。一年前的同一调查发现,67%的受访者看涨。6个月前,这一比例下降到50%。随着疫情的牛市走到尽头并进入下一个阶段,看跌和骑墙派的队伍都在稳步增长。

乐观主义者认为美国主要股指会有良好的收益。平均而言,看涨人士预计标准普尔500指数将从今天的水平上升14%,直到2023年6月30日。他们预计道琼斯工业平均指数将增加9%,纳斯达克综合指数将在同一时间段内跃升20%。

位于伊利诺伊州的莱尔和塞博尔德资本管理公司总裁肖恩·塞博尔德说,“这并不像人们想象的那么糟糕,是的,利率会上升,但收益也会随之上升。利润率依旧很高,就业也很强劲。只是增长放缓,但不是结束。”

在情绪光谱的另一端,看跌者预见了大量的下行空间。他们的平均预测是,所有三个主要指数在未来一年将下降5%至8%。

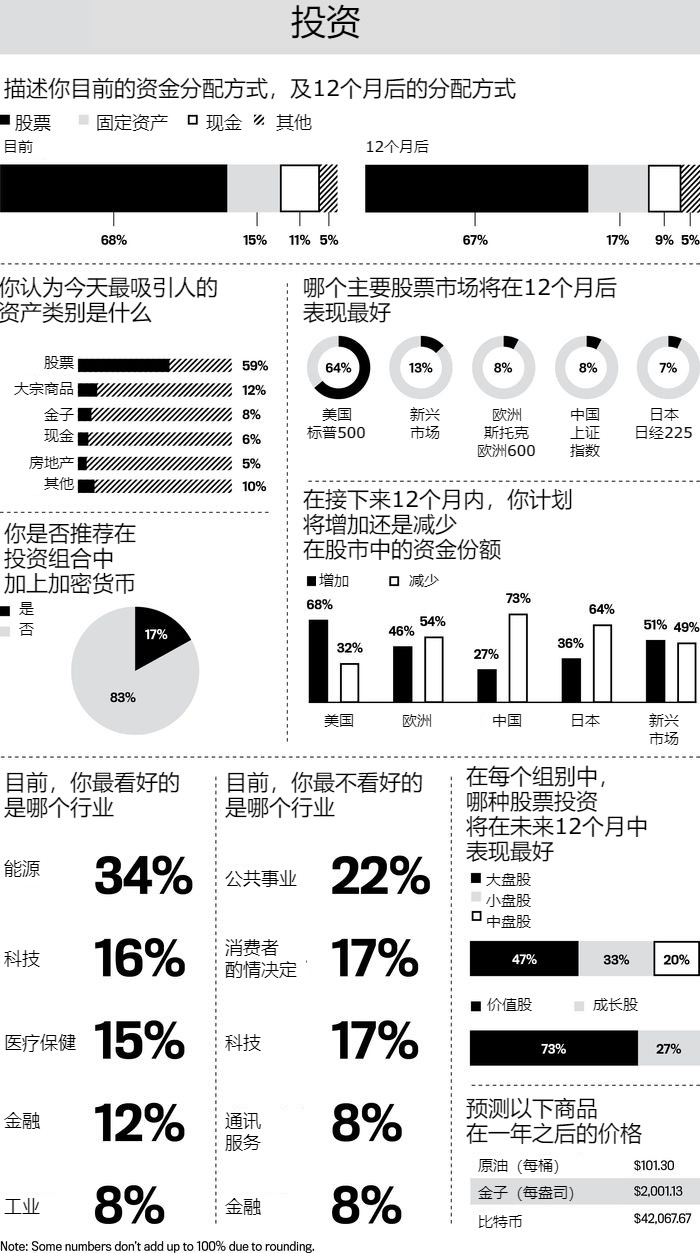

尽管如此,受访的投资者基本上都同意,股市仍然是值得投资的地方。几乎60%的人称股票是当今最有吸引力的资产类别,有类似比例的人预计美国股票在未来十年每年将有6%至10%的回报,即使沿途有颠簸。

本刊每年春季和秋季都会在纽约州伍德伯里市的贝塔研究公司的帮助下进行大资金调查,最近一次调查于4月中旬结束,获得了112位资金经理的回应。

在过去两周与本刊交谈的投资者说,他们正在为更高的利率和交易更不稳定的新世界,重新定位他们的投资组合,并试图对经济和市场前景中的不确定性保持警惕。

但在一个问题上达成了广泛的共识,即利率将上升,经济增长将减速。投资者对在过去15年大部分时间里蓬勃发展的那种风险较高、期限较长的投资的胃口较小。

休斯顿Hourglass Capital的负责人约翰·莫菲特说:“从大的方面看,这个低通胀、低利率的时代已经结束。”

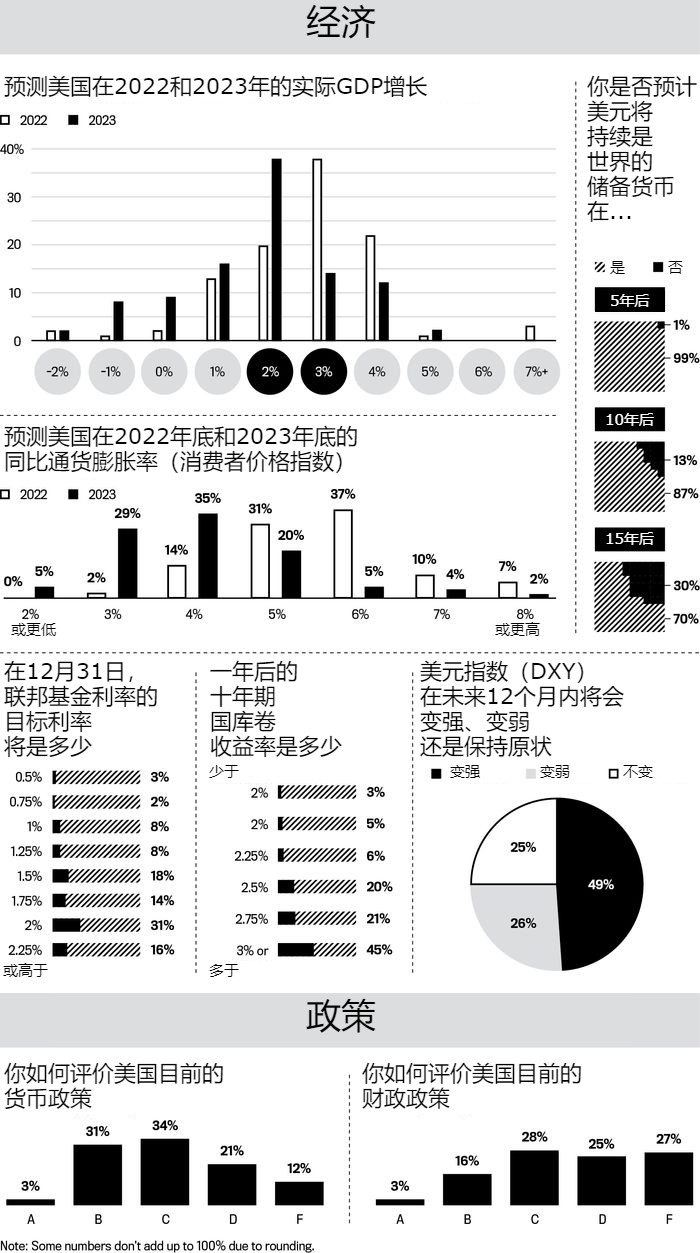

73%的受访者说,这也是价值型股票表现优于增长型股票的秘诀。这也意味着债券收益率的上升,从而降低债券价格。大约一半的受访资金投资者预计,10年期美国国债的收益率在一年内将超过3%,高于最近的2.9%和2022年初的1.6%。他们预计美联储的基准利率目标将在年底前继续上升,大多数人预计今年至少还会有1.5个百分点的加息。

专注于固定收入的LM资本集团的总经理约翰·查克说:“也许他们最终会一直加息到2023年;也许他们会看一下数据,对经济衰退产生很大的恐惧,然后暂停一下。对我们来说,更多的是方向问题,而现在很明显,那就是利率走高。”

在最近的民意调查中,资金经理们对美联储在2020年的新冠疫情早期管理经济危机的方式,给予了很高评价。美联储推出了紧急措施,包括将利率降至接近零,每月购买数百亿美元的资产。

现在,随着通货膨胀加热,经济增长放缓,资产泡沫随处可见,春季调查的普遍观点是,美联储在紧缩政策上已经落后于形势。资金经理们对央行目前的货币政策立场的平均评分是C。

一位受访者在写下的评论中说:“他们应该更早开始加息的进程,这样他们就可以对加息的速度保持更多耐心。现在,他们将过于激进地试图追赶,而且可能会走得太远,使需求放缓太多。”

另一位投资者写道:“货币政策收紧地太晚了。和1970年代犯了一样的错误!”

第三个人总结说:“担心我们会因为过度紧缩而陷入衰退。”

民调受访者预测2022年美国地实际国内生产总值平均增长约3%,此前2021年增长为5.7%,2020年下降了3.4%。明年,受访者认为国内生产总值地增长约为2%。约19%的人认为2023年经济会萎缩或完全不增长。

受访的资金经理们说,通货膨胀不会在一夜之间消失,但价格上升的压力应该在未来几个季度开始缓解。超过三分之二的受访者预计,2022年全年,美国消费者价格指数将增长5%或6%,低于2021年的7.0%。他们认为明年的通胀率会放缓,平均约为4%。但与近年来的通胀相比,这仍然是闪电般的价格增长速度。

查克说:“我们认为通货膨胀将继续保持在一个相对较高的水平,也许不是最近几个月看到的7%或8%,但肯定会远远高于2%,”他总部设在圣地亚哥的公司管理着大约50亿美元。“俄乌冲突只会使通胀率上升,我们预计在今年年底前不会得到解决。”

受访资金经理们称,随着美联储驱动的流动性从市场中流失,股票的价值倍数将下降。在通货膨胀的环境中,那些拥有定价权来控制自己命运的公司应该提供最强的收益。

在行业部门中,增长型和债券代理的组合最近对投资者的吸引力最小。这要归咎于美联储和利率上升。对遥远的现金流适用较高的贴现率会降低其现值,而更慷慨的债券收益率则将对派息股票构成更大的竞争。约有17%的受访者称,消费类和科技类行业在未来一年中最不具吸引力,而22%的受访者则认为是公用事业。

受访资金投资者来年最喜欢的行业是能源,随着油价的飙升,能源已经在2022年获得了巨大的发展。接近34%的受访者认为它最有吸引力,其次是约16%的人指向科技,15%的人指向医疗保健,12%的人选择金融业。简而言之,在这方面并没有什么共识。

对于能源公司来说,高油气价格意味着更多的利润和自由现金流,从而有望增加红利和股东回报。平均而言,受访资金投资者预计从现在起的一年内,石油价格将保持在每桶100美元以上,与目前的水平基本持平。

莫菲特的公司管理着约4亿美元的资金,对他来说,机会在于那些拥有可维护业务的旧型经济公司,这些公司的股票以相对便宜的估值交易,使它们能在动荡的市场中获得缓冲。

他指出能源、金融和材料行业的几只股票,其中包括埃克森美孚,这些股票资本充足,拥有较高的自由现金流收益率和安全、慷慨的股息支付。花旗集团是另一个例子,其贷款增长稳健,净收入利润率不断扩大。莫菲特还喜欢Outfront Media,这是美国广告牌领域中最大的公司之一。成本相对固定,而在通货膨胀的背景下,还可以提高费率。这只股票的收益率在4%以上。

普里斯特是本刊圆桌会议的成员,他位于纽约的公司管理着约320亿美元的资金,他关注的是长期趋势。他说,国防开支的增长,加上19年后飞机旅行的复苏,应该成为如雷神科技等航天公司的助力,而向5G无线服务的过渡,将使行业挑战者如T-Mobile受益。

普里斯特还预计,无论利率和普京怎么做,计算机芯片的需求都会持续增长,并称这是发挥未来趋势的最佳方式,包括云计算、自动驾驶等等。在这一领域,他看好台湾半导体制造业台积电、博通和安森美。

最后,他喜欢占市场主导地位的软件公司,这些公司的高市场份额、必要的产品和大规模的利润率可以使它们免受宏观压力的影响。谷歌的母公司Alphabet就是一个。普里斯特说:“他们的估值可能会随着利率上下波动,但你还是会愿意投资它。”

塞博尔德认为,在新近打折的科技股方面有机会,这些股票的价格下跌速度很快,超过了这些公司今年的业务前景。他问道:“其中一些股票估值已被减半,但它们的增长前景真的也被减半了吗?”

塞博尔德特别喜欢微软、苹果和英伟达。它们都是大型的、能产生现金的企业。约有35%的受访资金投资者称特斯拉是市场上被最高估的股票。

至于投机性的、无利可图的、价格昂贵的股票,塞博尔德说:“许多本质上是看涨期权;它们的价格100%基于情绪。在利率上升的环境中,人们现在对这种情况的胃口很小。”

“留在家里”是受访资金投资者中的一个流行策略,这个意思不是在疫情间封锁在家。三分之二的受访者预计在未来12个月内增加他们美国公司的股票持有量,同时在很大程度上减少他们的海外投资。中国是一个特别糟糕的选择。近四分之三的受访资金经理预计,未来一年将减少他们在这个世界第二大经济体的股票持有量。大多数人也计划成为日本和欧洲的净卖家,但这个群体对新兴市场的看法不一。

过去几年让专业和散户投资者都感到茫然,而且有点困惑。我们2022年秋季的大资金调查应该表明,美国的资金经理们是否对市场的走向有了更好的认识,或者依然迷茫。