据巴伦周刊报道,疫情非但没有像最初担心的那样扼杀零售业,反而成为了该行业的福音。其推荐了几只前景不错的零售股。

疫情对零售商来说是一个大好时机。消费者有充足的刺激资金,渴望其他娱乐选择。不过,既然现在提振所有企业的上升趋势正在消退,那些利用危机从根本上改善运营的企业将会发现,应对今年第二季度可能会比较棘手的局面变得容易了。这意味着投资者终于又到了选股的时候了。

蒙特利尔银行资本市场的高级分析师西蒙·西格尔表示:“我们正处于一种‘婴儿和洗澡水’(分不清精华与糟粕而全盘否定)的局面。”他指出,零售企业的股价普遍遭到抛售。他说:“我们需要区分疫情赢家,和那些只在疫情期间获胜的企业。我们正在寻找那些疫情期间恰到好处地‘分神’,使他们能够重塑和振兴业务的公司。”

不难看出投资者为何对零售业务不看好。通货膨胀在推高劳动力成本的同时,高企的价格也在挤压消费者的钱包,各大公司都在应对利润率极低的供应链问题。

由于上一轮刺激计划的时间是2021年3月中旬,因此在第二季度进行与上年同期的比较尤其困难,这是最糟糕的时机。

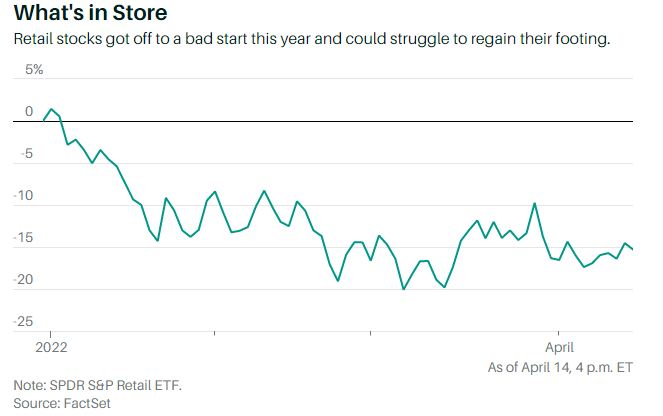

因此,难怪投资者避开了这一板块,而零售类股似乎正准备度过艰难的几个月。地缘政治担忧和通胀继续占据新闻头条,与此同时,此前被压抑的需求正推动人们在邮轮和鸡尾酒上的花费超过在购物中心的花费。

但也不全是坏消息。在最近的财报季中,最大的零售企业普遍预计消费者支出前景光明。更令人鼓舞的是这一评论的广泛性:从大型商店到专业零售商,各个收入阶层的公司都表现出了积极的态度。

Dollar General和沃尔玛等折扣店,梅西百货和塔吉特等中档品牌,以及诺德斯特龙、耐克和威廉姆斯索诺玛等高端品牌,对未来一年的前景都相对乐观。

以耐克为例,对其中国业务持续低迷和总体消费需求的担忧损害了该公司股价。今年以来,该股已下跌逾20%,预期市盈率不足28倍,低于30多倍的五年平均水平。

即便如此,平均而言,分析师预计耐克今明两年的每股收益都将创下纪录,2023年销售额将首次突破500亿美元大关。

Gordon Haskett的分析师查克•格罗姆表示,未来几个月零售业将会很艰难,但“如果我们在没有大量(估值)压缩的情况下度过这段时期,这对今年剩余时间来说是个好兆头。”

毫无疑问,在经济刺激计划一周年和夏季开始之际,即使是实力强劲的企业,销售数据也会出现波动,而供应链问题依然存在。然而,消费能力的持续强劲,工资的上升,以及零售行业不像预期的那么糟糕的基调,都可能预示着今年下半年经济会更加强劲。

也就是说,一些零售商将会陷入困境,投资者的挑剔是值得的。也许最好的策略之一是寻找那些借疫情为自己所用,对经营方式进行雄心勃勃的结构性改革的公司。已经转型或正在扭亏为盈的公司更能适应新的零售格局。成功可以转化为高于行业平均水平的盈利能力。

NFJ投资集团高级投资组合经理伯恩斯•麦金尼说:“我喜欢思考三只小猪的寓言故事。如果第三只猪学会了用砖造房子,那么现在就有了第四只猪,这头猪正在用实体店和电子商务造房子。”

前景乐观的股票

这些零售商已经适应了新的零售环境,这使他们在疫情后获得成功处于更有利的位置。

当然,电子商务并不是什么新鲜事。但是公司对它的使用已经改变了。零售商不再像亚马逊那样通过网站销售商品,而是利用他们的网络形象来打造自己的品牌,并提供全方位的渠道选择,同时将实体店变成展厅和配送中心。

Telsey Advisory Group的首席执行官兼首席研究官达纳·特尔西谈到零售商在实践中所做出的重大转变时说:“就像你来商店一样,现在商店会向你走来。公司的资产负债表得到了加强,他们通过数据更加了解自己的客户。他们正在抓住新客户,并从现有客户那里获得更多。今天,一些公司比没有疫情的情况下更健康。”

整个行业都有一些股票具有很强的自助成分,这可能使它们在潮水退去时处于更好的地位。

《巴伦周刊》此前曾重点报道过诺德斯特龙的股票,它也是我们2022年最看好的股票之一。尽管该公司股价今年迄今已经上涨了25%以上,但前景非常乐观。该公司的全渠道能力和客户服务已经是一流的,在疫情期间被证明更有价值。百货商店的空间可能不再像十年前那样,但诺德斯特龙准备在新常态中做得很好。

尽管上涨,诺德斯特龙的股票仍然看起来很便宜,远期市盈率为8.8倍(使用预期收益来计算的市盈率),正如我们在1月份指出的那样。该公司的股息收益率为2.6%,净资产收益率超过40%,是集团中最高的之一。分析师预计,该公司本财年的每股收益将增长一倍以上,达到3.16美元,销售额将增长5%,达到155.8亿美元。

如果说百货商店一直在萎缩,那么大卖场则恰恰相反。沃尔玛和塔吉特在疫情最初可能因为成为必要零售商而获得了提振,但它们所做的远不止乘风而上。沃尔玛在从医疗到金融等诸多领域迅速扩张,现在还通过广告创收数十亿美元。

同样,塔吉特也在不断壮大,随着公司不断降低配送成本,其消费者也习惯了路边取货等疫情期间的创新模式。

两家公司看起来都能继续攫取市场份额,不过塔吉特的远期市盈率为15.5倍,是两家公司中较便宜的一家,而且经过几年的快速扩张后,其股本回报率高于50%。

分析师预计,塔吉特本财年的每股收益将增长7.3%,至14.55美元,销售额增长3.5%,至1097亿美元,略高于沃尔玛的增长率。塔吉特1.5%的股息收益率与沃尔玛相同。

其他折扣店看起来也处于有利地位,因为在消费者面临成本上涨之际,它们却专注于价值。《巴伦周刊》长期以来一直选择Dollar General,它对全年表现出了乐观的态度。该公司还进行了自我转型,从新鲜农产品到与DoorDash的合作,以及国际扩张等一系列举措。

更注重价值的消费者对Dollar Tree也有帮助,该公司的另一个优势是董事会改组,最近还成功推出了价格更高的商品。

这两家公司的远期市盈率都在不高的20倍左右。尽管比较起来很难,不过Dollar General本财年的每股收益看起来有望增长12.6%,至11.45美元,而销售额增长超过9%,至373.7亿美元。分析师预计,Dollar Tree每股收益将增长37%,至7.97美元,销售额预计将增长6%以上,至279.3亿美元。

劳氏业绩改善的故事继续帮助这家零售商消除了人们对选择困难的担忧。虽然行业领先者家得宝也有自己的调整策略,但劳氏追赶的能力应该会帮助它继续保持强劲的业绩,即使消费者的世界再次向家庭以外扩张。

虽然两家公司的同店销售额将不可避免地从疫情期间的白热化水平放缓,但分析师预计,它们将避免陷入负增长。

市场普遍认为,劳氏本财年的利润将增长近13%,达到13.47美元,销售额增长2.1%,达到98.3亿美元。这比家得宝的利润增长更快,而劳氏的市盈率更低,为14.9倍。

值得注意的是,除了诺德斯特龙之外,上述所有零售商本财年的每股收益预计都将创下纪录,尽管行业面临不利因素。

总而言之,零售业的前景可能不像去年那么光明,但人们仍在继续消费。让我们回到另一个寓言故事,以勤劳的蚂蚁为榜样的零售商,看起来比沐浴在阳光下的蚱蜢更有能力捕捉到疫情后的财富。

麦金尼表示:“乐观的理由有很多,但也有选择股票的空间。”