Nicholas Jasinski在巴伦周刊发表文章,虽然流媒体作品在奥斯卡颁奖礼上大放异彩,但意外的是,几乎所有的流媒体目前都还处于亏损状态,领跑这个领域的网飞和迪士尼过去一年的股票都大跌。这主要是因为大量玩家涌入流媒体领域,各方为了留住客户在开发新内容方面花了血本,导致收支始终无法平衡,即便如此,投资者认为,从长远来看,流媒体公司依然会有一些胜出者,并对这份最终赢家的名单进行了分析和预测。

第94届奥斯卡颁奖典礼在周日晚上播出时,观众看到了一系列从未进入过影院的电影。流媒体巨头网飞获得了27项奥斯卡提名,比其他任何电影工作室都多,AppleTV+获得了6项提名,亚马逊工作室获得了4项提名。华特迪士尼和华纳兄弟的众多同时在影院和流媒体平台亮相的电影也获得了不少提名。

在慢慢地接受了流媒体之后,好莱坞开始全力以赴了。但是,正当好莱坞开始拥抱流媒体的时候,流媒体的最初受益者,也是就是3000英里外的华尔街,已经开始失去信心了。

网飞的股价在过去3年里一直在走下坡路。在过去的12个月里,网飞的股票表现不仅不如大盘,连美国国内的电影院连锁店AMC娱乐和Cinemark都不如。经营第二大流媒体平台Disney+的华特迪士尼的股票在一年内下跌了27%。

伴随着大量的好评,流媒体业务正面临着严峻的问题。除了网飞之外,如今没有人在流媒体领域赚钱。而且这个行业仍然处于抢地盘阶段,为了争取用户,各公司在原创剧集和电影、营销和促销方面投入了数百亿美元。高盛分析师估计,2022年,十大流媒体公司将在内容上花费约1300亿美元,比去年增长10%。

订阅者的增长一度推动网飞和迪士尼的股价飙升,但现在动力已经不够了。

技术、媒体和电信研究公司LightShed Partners的里奇·格林菲尔德说:“投资者已经从不惜一切代价想要订阅者、订阅者、订阅者的思路,转变到‘天呐,是不是该有一个财务规划’,人们意识到,流媒体的成功比想象中要难得多。”

流媒体最受消费者青睐的特点是随时取消订阅的功能,这使得这项业务跟有线电视相比,在财务上处于不利地位,有线电视将客户绑定在长期合同中,并和频道捆绑在一起。

对于依赖经常性收入的订阅业务来说,减少退订、控制“流失”率就是他们的终极目标。但现在很明显,要保持流媒体的低流失率,需要定期注入新的内容,因此需要大量的支出来维持观众。更多的流媒体进入者意味着消费者有更多的选择,这迫使流媒体加大在内容上的投入。

今天的流媒体玩家还包括派拉蒙全球公司,它是美国最早的电影工作室之一,以及亚马逊公司和苹果公司等硅谷巨头,这些公司可以用他们的雄厚现金来扶持他们的流媒体。

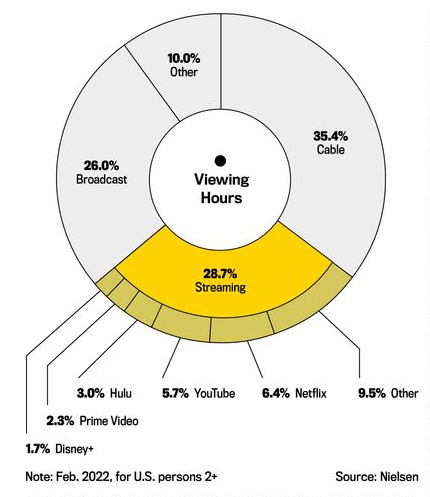

日益激烈的竞争催生了“流媒体战争”,但最近几年的情况已经证明,这不是一场赢家通吃的游戏。根据美国市场信息公司君迪的数据,美国家庭去年平均订阅了4.5项服务,每月平均花费55美元订阅流媒体。根据华尔街研究公司MoffettNathanson的数据,典型的有线电视套餐仍然是98美元,这表明在客户减少有线电视线而按需选择媒体方面仍有很大的增长空间。

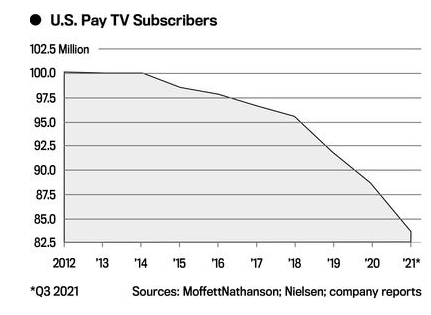

美国有线电视的渗透率在2010年代初达到顶峰,约有1亿用户,这并非巧合,当时网飞推出了它的第一部原创电视剧《纸牌屋》。

从那时起,切断有线电视的做法就开始流行起来。根据MoffettNathanson的数据,去年付费电视用户减少了5%以上。现在,只有不到7000万个美国家庭支付捆绑式电视订阅,如有线电视或卫星。

虽然网飞和其他流媒体股票遇到了困难,但从有线电视的缓慢过渡意味着投资者还是有机会的。网飞和华特迪士尼的股票从长远来看仍然是赢家。

网飞——第一个实现盈利的流媒体

网飞的先发优势、全球规模和庞大的内容预算使它的服务脱颖而出,它最近的用户已经达到2.22亿人,并将继续增长。此外,全球范围内的提价计划也为利润率带来了上升空间。

网飞还将在2022年实现盈利,比竞争对手领先多年。华尔街分析师平均预测,今年公司的自由现金流将达到9亿美元,在未来几年内将扩大到数十亿美元。网飞去年开始回购股票,并且应该会继续这样做。

网飞最近的股价为371美元,是未来12个月预期每股收益的32倍。在过去5年里,远期市盈率的平均值为71。71倍的市盈率对于现在的网飞来说太大了,但公司的增长和不断提高的盈利能力表明,网飞的股价应该值得比现在的估值更高。

在过去5年里,网飞的市盈率是其预期收入增长的1.6倍。华尔街分析师预计,在经过疫情后平稳、修整的一年, 2023年网飞的盈利将增长30%。这可能证明40-50倍的市盈率是合理的。

以40倍的远期市盈率计算,网飞的股价将达到438美元,比近期股价高出近20%。华尔街的分析师们认为涨幅会更大。他们的平均目标价格是509美元,大约有40%的上升空间。

迪士尼——主题公园将迎来疫情后的繁荣

迪士尼拥有令人羡慕的内容库和庞大的预算。它还拥有媒体行业最大的传统业务,横跨有线电视网络、好莱坞工作室和世界各地的主题公园。在过去1年里,由于流媒体用户的增长没有达到原本的高预期,以及新冠疫情导致主题公园的游客减少,股价严重落后于市场。

随着迪士尼公园在疫情后的反弹以及相应的销售和利润复苏,预计这部分业务将来未来几年发挥很大的作用。公司在3月28日举行了投资者日活动,重点讨论了公园体验。

与此同时,公司同样庞大的电视网络部门预计将继续下滑,管理层预计,流媒体领域要到迪士尼2024财年(9月结束)才能实现收支平衡。公司的Disney+、Hulu和ESPN+流媒体服务在2021年结束时总共有近2亿用户。本财年下半年将是Disney+的丰收年,因为有大量的新内容首次亮相,并计划在国际上推出数十个节目。

迪士尼流媒体部门的亏损缩小,再加上主题公园的利润回升,应该会在未来3年为公司带来快速的利润增长。分析师预测年复合增长率为42%,约为标准普尔500指数平均值的4倍。

但迪士尼的市盈率只是这个增长的1倍,市盈率是标准普尔500指数的1.5倍左右。同时,华尔街没有一个对迪士尼股票给出了卖出的评级,他们给出的平均目标价格意味着这只股票的涨幅在35%左右。

在亚马逊和苹果,流媒体业务正在增长,但并未对股价产生太大影响。这些公司的流媒体服务正在吸引好莱坞的人才,增加特定的体育直播节目,而且它们没有传统的媒体业务需要维护,它们只是大规模科技业务中相对较小的一部分。亚马逊花了85亿美元购买米高梅及其拥有的4000多部电影和1.7万集电视剧的资料库,这还不到亚马逊市值的1%。

对于其他所有人来说,流媒体经济以及与流失率的持久战仍将是困难的。独立研究公司MoffettNathanson的迈克尔·内森在今年初给客户的一份说明中表示,网飞的早期成功使投资者对流媒体的现状感到失望。他说:“网飞渗透到世界的过程过于‘轻松’,这给其它追逐这块蛋糕的公司造成了一种错觉。”

探索频道和华纳兄弟——强强联手

流媒体的挑战正在推动整合。探索频道和AT&T旗下的华纳媒体的合并可能会在未来一个月完成。合并后的公司将被称为华纳兄弟探索公司(WBD),它将HBO Max和Discovery+联合起来,这两家流媒体在2021年底分别拥有7400万和2200万流媒体用户,另外还有许多有线电视频道。合并后使得成本节约、规模变大并实现内容互补,应该会使WBD在流媒体领域的竞争中处于更有利的位置。

然而,对于这家公司的股票来说,可能会有动荡。AT&T的股东将获得每股0.24股的WBD股份,相当于合并后公司的71%。这些主要以电信和股息为重点的股东群体可能不会对持有流媒体公司的股票感兴趣。预计在下个月交易结束后,股价可能面临抛售压力。投资者和分析师希望管理层能够给出关于合并后公司的统一计划,以及完成WBD合并以后的债务战略。

华纳兄弟探索公司将在未来的流媒体领域发挥重要作用,经历抛售之后,投资者很快就会有一个更好的入市点。

派拉蒙——风险和机会并存

流媒体的第五大玩家——派拉蒙全球公司(Paramount)在上个月的投资者日上重点强调了公司的流媒体战略,这引起了人们的注意。这家公司公司之前名为“维亚康姆CBS”,直到2019年才改名,公司的目标是到2024年底,将订阅用户从之前的7500万目标提高到1亿,高于2021年底派拉蒙+和Showtime服务上的5600万观众。新的国际市场,加上与美国电信公司T-Mobile US和全球通讯业综合企业康卡斯特(Comcast)旗下的Sky的合作,有望在未来一年促进用户增长。

但这些股票并不便宜。管理层预计,在未来3年内,每年的内容投资将增加3倍,流媒体亏损将在今年和明年增加,然后才开始下降。尽管有了新的名字,派拉蒙在很大程度上仍然是一家传统的媒体公司,正处于向流媒体转变阶段,风险和机会并存。

对于投资者来说,高风险也意味着高回报。如果派拉蒙能够完成战略目标,这只股票就有可能飙升。Gamco Investors公司负责价值投资的联合首席信息官克里斯·马兰吉表示,派拉蒙的股价仅为远期收益的13倍,这使得派拉蒙成为价值投资者投资流媒体的一种选择。由于派拉蒙有可能与希望扩大规模的媒体公司或希望扩大内容供应的科技巨头合并,因此这只股票目前处于低位。

派拉蒙、哥伦比亚广播公司(CBS)和维亚康姆(Viacom)的媒体库很有价值,内容制作能力也很强。它们考虑与科技巨头合并的可能性是很大的。

亚马逊对米高梅的交易对亚马逊及其电影库的估值约为2020年调整后的利息、税收、折旧和摊销前利润(Ebitda)的28倍,这是亚马逊提出收购要约前最后一年的财务数据。相比之下,派拉蒙目前的交易价格仅为其2021年Ebitda的8倍。如果按照14倍计算,也就是米高梅倍数的一半,派拉蒙的市值将达到620亿美元,比当前市值高出65%。

同样以2021年14倍的Ebitda计算,康卡斯特的NBC环球部门将价值近800亿美元,这个部门正通过其新生的孔雀(Peacock)服务大力推动流媒体。

派拉蒙和康卡斯特的家族控制权可能会成为交易的障碍,进一步的媒体整合可能是流媒体成功的关键。

福克斯——静观其变

AMC Networks(AMCX)和福克斯(FOXA)对流媒体采取了不同的做法。福克斯才刚刚涉足这一业务,它为福克斯新闻的超级粉丝提供Fox Nation订阅服务,Tubi是一项由广告支持的免费服务,提供4.1万集电视剧,但其中的原创内容很少。这是福克斯将现有内容货币化的一种相当低成本的方式,但和其他传统媒体公司的全盘战略还有很大的差距。福克斯在2019年的一项大型交易中,将其大部分娱乐资产卖给了迪士尼,并专注于直播新闻和体育。(福克斯和新闻集团是《巴伦周刊》出版商道琼斯的母公司,拥有共同所有权)。

福克斯首席执行官拉克兰·默多克在本月早些时候的投资者日上说:“我们在看台上,看着正在发生的血雨腥风,我们目前选择观望,我们没有花费数十亿的资金来追逐流媒体的第四位。”

MoffettNathanson在媒体领域的唯一给出买入评级是福克斯股票,目标价为50美元,目前的水平是41美元左右。

AMC——立足垂直市场

如果说网飞想做一个适合所有人的平台,那么AMC的服务组合则正好完全相反。它的品牌包括针对恐怖片爱好者的Shudder、针对英国电视迷的Acorn TV、针对动画片的HiDive,被称为“包容但张扬的黑人”的AllBlk、以及AMC Plus、Sundance和IFC Films Unlimited。

这些都是吸引特定人群或观众的小型服务。管理层认为,这种小众的关注需要较少的内容和营销支出,只需少量的用户就能实现收支平衡。

AMC临时首席执行官马特·布兰克在上个月的公司第四季度收益电话会议上说:“简单来说,我们并不试图迎合所有人,相反,我们正试图满足某一类人的所有需求。”

2021年年底,AMC在其各项服务中拥有超过900万的流媒体用户。这家公司的目标是在2025年底达到2500万用户。Starz的所有者狮门娱乐也采取了类似的流媒体战略。

富国银行分析师史蒂文·卡霍尔最近写道:“垂直流媒体服务应该有更强的个性特征,因为他们的价值主张更具体,用户对未来的期望也更高。”

华尔街分析师预测AMC网络公司的收益在未来三年都会持平或下降,虽然正在创建的内容将带来价值,但最终也会带来类似于米高梅那样的大额支出。

好莱坞已经给各大流媒体颁发了奖项,华尔街的银行家们很快就会从另一个角度颁发他们自己的大奖。