Andrew Bary在《巴伦周刊》发表文章,华尔街认为,在食品价格飙升的大环境下,农业设备制造商、超市和食品加工企业反而能从中受益,提高利润,文章详细介绍了在物价飞涨的时代,分析师们认为会有出色表现的13只股票。

几十年来最高的通货膨胀率正冲击着消费者,并波及食品行业,农场设备、包装食品、杂货店和餐馆都受到了冲击。

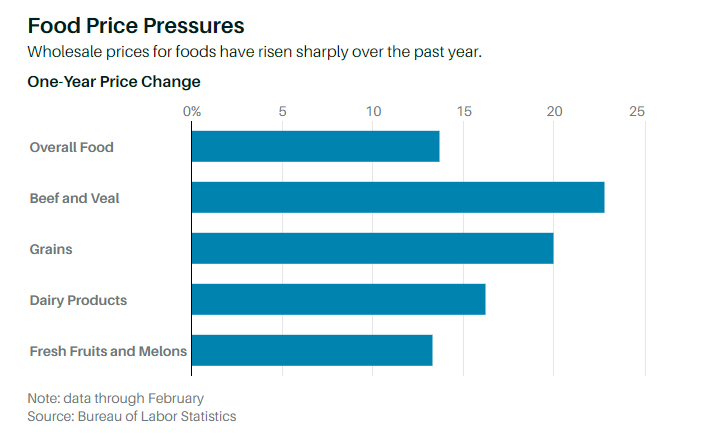

2月份,家中食品成本同比上涨8.6%,在家以外的食品成本上升了6.8%。批发价格的涨幅更大,表明超市和餐馆的通货膨胀仍在继续。在截至2月份的一年中,食品生产者价格指数(PPI)上涨了13.4%,其中谷物、牛肉及小牛肉类价格涨幅超过20%。

在食品成本飙升的过程中,华尔街坚持了自己一贯的游戏规则。餐馆和包装食品公司等消化价格上涨的企业会受到打击,而农业设备制造商、超市和食品加工企业则被视为受益者。

那么,哪些股票现在最值得投资呢?

投资者或许应该考虑一下像Brinker International(股票代码:EAT)、Bloomin’ Brands(BLMN)和星巴克(SBUX)这样股价低迷的餐饮股票。餐饮行业的估值已经下降,Brinker和Bloomin’的交易价格约为2022年预计收益的9倍。

好时(HSY)仍然是食品行业的典范,而凯洛格(K)、通用磨坊(GIS)和康格拉品牌(CAG)等增长较慢的公司股息收益率超过3%,相当于债券的替代品。

Hostess Brands(TWNK)是食品行业中增长较好的公司之一,这要归功于Twinkies的流行和迷你Bundt蛋糕等成功的产品创新。

强劲的美国农业经济帮助了农业设备的顶级生产商迪尔(DE)和爱科(AGCO)。领先的农业综合企业邦吉(BNGE),将受益于更大的“压榨利润”(这里的压榨指的是把大豆等农作物压榨出油的过程)。

较高的食品通胀往往会推高克罗格(KR)和阿尔伯森(Albertsons,股票代码:ACI)等杂货商的利润率,部分原因是它们转向了利润更高的自有品牌。

今年以来,餐饮股一直落后于大盘。麦当劳下跌11%,至237美元,星巴克下跌25%,至88美元。投资者担心消费者受到食品、汽油和租金成本上升的压力,不太愿意外出就餐。

杰富瑞(Jefferies)的餐厅分析师安迪·巴里什说:“我们认为这是一种过度担忧,餐饮行业仍然具备良好的需求趋势,公司正在采取重大的定价。”

食品通常占餐厅成本的30%左右,这些费用预计今年将增长10%左右。

餐饮业的估值已经下降,现在的交易价格约为2023年预计收益的18倍,这并不便宜,但低于三年25倍的平均值。

巴里什看好休闲餐饮业,它“处于20年来的最佳状态”。他指出,在疫情期间,一些餐厅出现了动荡,但行业也采取了提高利润率的措施,如简化菜单、增加外卖业务和建立节省劳动力的订餐亭等。

他看好Bloomin’ Brands,它的前身是Outback牛排馆,公司目前的股价约为22美元,是2022年预计每股收益2.38美元的9倍。

巴里什说:“管理层已经提高了业务的质量和稳定性。”

他补充说,投资者对Bloomin’的新增业务,如卡拉巴意大利烤肉店等新餐厅并不看好,今年早些时候,公司恢复了股息,现在提供2.5%的收益。

Brinker的核心餐厅Chili’s连锁店“在疫情后的复苏期间表现良好”。Brinker股价约为35美元,交易价格为2022年预期盈利的9倍(这家公司的财政年度是在6月)。

星巴克的股票一直处在压力之下。2月初,星巴克将截至9月底的本财年的每股收益增长预期,从10%至12%降低到8%至10%。财报提到了“几十年来最高的通货膨胀率”给公立的利润率带来了压力,以及其第二大市场——中国,那里的新冠限制导致星巴克增长放缓。

巴里什指出,当星巴克的远期市盈率接近20时,投资星巴克往往是值得的。

过去一周,星巴克的股价接近这一水平,之后因霍华德·舒尔茨将临时回归担任首席执行官的消息而回升。星巴克的交易价格是预计2023财年每股收益3.92美元的22倍。

巴里什认为,星巴克在10月开始的下一财年可以恢复原来的增长速度,即每年6%的门店增长,同店销售增长4%至5%,以及10%至12%的每股收益增长。他对这只股票的评级为买入,目标价为130美元。

包装食品公司利润一直在被更高的成本所挤压。

瑞士信贷的包装食品分析师罗伯特·莫斯寇说:“与零售商协商涨价需要时间。去年下半年,我看好的所有公司都出现了利润率萎缩。”

今年可能会有更大的压力。莫斯寇预测整个行业的投入成本平均增长16%。分析师认为凯洛格(Kellogg)、通用磨坊(General Mills)和康格拉(Conagra)等公司2022年的盈利增长很少或没有。

他看好好时,公司目前股价为206美元,市盈率为26倍,预计2022年每股收益约为8美元,与可口可乐(KO)和宝洁(PG)等领先消费公司一致。

莫斯寇说:“好时在消费公司中拥有最大的定价权。它在疫情期间更好地保护了自己的优势和利益。”

好时公司在2021年调整后的每股收益增长了14%,公司认为今年将增长9%到11%。

莫斯寇表示,消费者宅在家里的趋势使Hostess受益,其在甜食类别中的份额有所增加。公司股价约为21美元,2022年预期市盈率为22倍。2021年的每股利润增长了17%,预计2022年将增长6%至11%。

在过去的一年里,投资者对连锁超市克罗格和阿尔伯森的热情高涨。克罗格的股票上涨了58%,最近达到56美元,而阿尔伯森的股票上涨了92%,达到36美元。他们的利润率在通货膨胀时期往往会扩大,因为他们的提价幅度超过了成本的上升,而且消费者会转向利润更高的自有品牌产品。

这两只股票都不贵。阿尔伯森公司本财年的预期市盈率为12倍,克罗格公司为15倍。

对它们的批评是,它们是相对高成本的零售商,因为它们有大量的工会人员,随着时间的推移,它们在市场份额上会输给沃尔玛(WMT)、塔吉特(TGT)和好市多(COST)批发公司。尽管如此,这些公司还是利用便利性和关于购物者喜好的分析数据来保持自己的优势。

乌克兰的战争推动了粮食牛市,这个曾经被称为前苏联粮仓的国家,一直是小麦和玉米的主要出口国。

美国农民已经从中获利,玉米在过去一年中上涨了35%以上,达到每蒲式耳(约36.37升)7.43美元。小麦获得的利益更大,在过去12个月中上涨了60%以上,达到每蒲式耳10.74美元,在乌克兰战争开始后飙升至14美元。

农业表现良好,占主导地位的农业设备制造商迪尔公司也是如此。迪尔公司帮助农民提高产量、减少化肥使用量以及实现车队电气化的措施,令投资者兴奋不已,包括那些遵循环境、社会和公司治理(或ESG)原则的投资者。

富国银行的分析师塞思·韦伯说:“凭借技术和研发支出,迪尔正在更好、更全面地保护自己的优势,迪尔认为,它们卖了多少台拖拉机,就等于为农民增加了多少价值。”

除了强劲的美国农业经济之外,看好的因素还包括美国相对老旧的拖拉机队,其中新型联合收割机的售价可能高达75万美元。

迪尔的目标是,到2030年,其销售额的10%来自软件类经常性收入。迪尔目前的交易价格约为406美元,2022年预计市盈率是17。韦伯对这只股票的评级为增持,目标价为455美元。

爱科的市值只有迪尔的十分之一,是一家专门的农用设备公司,目前股价约为132美元,2022年预期市盈率是11倍,与迪尔相比有很大的优势。爱科一半以上的销售额来自欧洲,而迪尔50%的销售在美国。

富国银行的分析师韦伯看好爱科,他提到了爱科新的管理团队和他所说的“自救故事”。爱科公司也在寻求将其设备的数据货币化,并将其出售给农民。他对爱科给予了“增持”评级,目标价为175美元。

邦吉公司也是从谷物牛市中受益的一员。当上游原材料谷物价格上涨时,公司的大豆和其他油品的压榨利润往往会扩大。

动荡的市场也能为邦吉的贸易业务提供更多机会。

莫斯寇认为邦吉是最能“利用通胀环境”的公司。邦吉目前股价约为105美元,交易价格为2022年预计收益的10倍。他对这只股票的评级为“跑赢大盘”,目标价为115美元。

粮食向来是投资组合中实现多样化的工具,但现在风险更大了。乌克兰的冬小麦作物(将在几个月后收割)和尚未播种的夏季玉米作物的前景存在不确定性。

Teucrium公司经营交易所交易基金Teucrium Wheat(WEAT)和Teucrium Corn(CORN),这使得投资者无需进入期货市场就可以投资谷物,这家公司首席执行官萨尔·吉尔伯蒂说:“在接下来的几个月里,谷物市场可能会出现更多的波动。”

如果俄乌战争停火,谷物价格可能会下跌。鉴于全球库存较低,美国今年的作物收成仍将是关键。

由于气候条件良好,美国中西部粮食产区近十年来没有出现过重大歉收。但是,如果今年夏天出现炙热高温,粮食价格以及其他视频价格可能会更高。