美国股指周四上涨,投资者重新关注乌克兰战况。战争推高了能源价格,并有可能阻碍全球经济近期的增长。

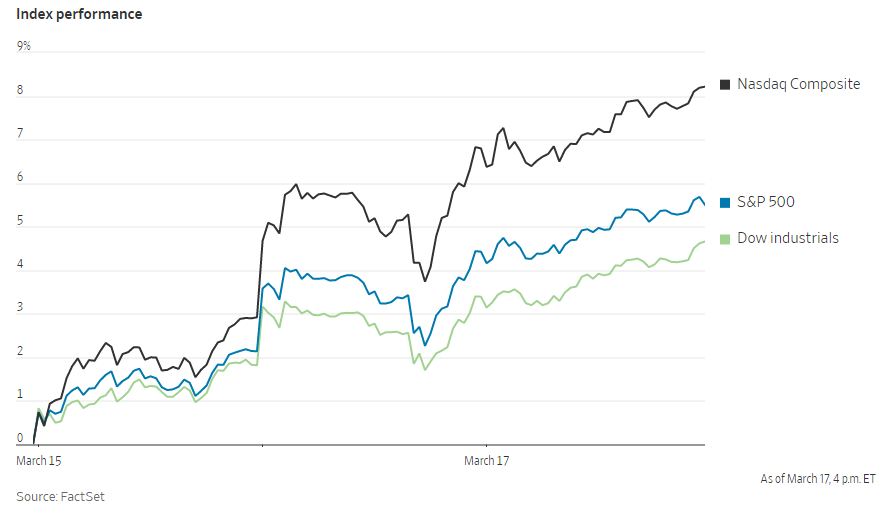

截至收盘,标准普尔500指数和道琼斯工业股票平均价格指数均上涨1.2%,纳斯达克综合指数上涨1.3%。标普500指数的11个板块均上涨。

一些最大的市场波动发生在石油市场。由于战争将削弱俄罗斯作为主要石油供应国的角色,石油市场一直高度动荡。美国基准原油价格周四上涨8.4%,再次收于每桶100美元上方。全球基准布伦特原油价格也高于100美元。标普500能源类股上涨约3.4%。

股市在经历了今年的严重下跌后,最近几天已开始反弹。投资者表示,他们关注的焦点是乌克兰和俄罗斯重启停火谈判,但有报道称谈判进展甚微,令市场情绪承压。

FlowBank的首席投资官埃斯蒂·德威克说:“这表明我们还没有结束这场冲突,商品价格形势不会好转,这使得情绪更加低落。”

尽管如此,标准普尔500指数本周还是上涨了4%以上,有望成为2022年表现最好的一周。一些投资者说,除了战争新闻外,股票估值现在看起来更有吸引力,为未来的上涨创造了可能。

Leuthold Group首席投资策略师吉姆·保尔森表示:“在俄罗斯局势稍微明朗之前,油价可能会保持波动,但在这背后,基本面真的很好。”

中概股下跌,纳斯达克金龙指数跌4.59%,收于6898点。iShares MSCI中国指数ETF跌3.77%,收于52.64美元。

科技股中,知乎跌22.09%,哔哩哔哩跌14.34%,斗鱼跌13.16%,欢聚集团跌10.76%,网易有道跌9.81%,网易跌8.8%,爱奇艺和唯品会跌7.9%,腾讯跌7.66%,虎牙跌6.97%,微博跌5.29%,阿里巴巴跌4.33%,京东跌3.34%,百度跌2.47%,搜狐跌2.06%。

消费股中,贝壳跌13.5%,腾讯音乐跌9.5%,拼多多跌7.63%,携程跌4.41%,华住酒店跌2.07%。

新能源汽车中,蔚来涨0.32%,理想汽车跌3.65%,小鹏汽车跌9.3%。

基准10年期美国国债收益率小幅上涨,从周三的2.185%收于2.192%,连续四天上涨。受货币政策变化影响较大的较短期限债券的抛售也有所缓解,两年期国债收益率在连续八个交易日攀升后降至1.939%。

美国上周首次申请失业救济人数为21.4万人,较前一周有所下降,符合经济学家的预期。在劳动力市场吃紧的情况下,裁员人数一直徘徊在历史低位附近。

俄罗斯股市继续闭市,卢布继续下跌,兑美元跌幅超过5%,至1美元兑103卢布左右。

泛欧斯托克600指数收盘上涨0.5%。英国央行将关键政策利率从0.5%上调至0.75%,这是该行在多次会议中连续第三次加息。该央行表示,由于能源价格上涨,英国经济增长可能放缓。

中国股市连续第二天上涨,香港恒生指数上涨超过7%,上证综合指数收盘上涨1.4%。澳大利亚和韩国的主要股指周四收盘上涨超过1%,日本日经225指数收盘上涨3.5%。

以下是本周值得关注的一些重要事件:

- 周五,日本央行公布利率决定。

货币方面。

- 彭博美元现货指数下跌0.4%。

- 欧元兑美元上涨0.6%,至1.1097美元。

- 英镑兑美元汇率在1.3153美元,几乎没有变化。

- 日元兑美元汇率为1美元兑118.66日元,几乎没有变化。

债券方面。

- 10年期美国国债收益率上升一个基点至2.20%。

- 德国10年期国债收益率变动不大,为0.38%。

- 英国10年期国债收益率下降6个基点,至1.56%。

大宗商品方面。

- 西德克萨斯中质原油上涨8.7%,至每桶103.35美元。

- 黄金期货上涨1.4%,至每盎司1936.70美元。