美国股市周二攀升,此前油价回落和美联储将更积极加息的前景缓解了投资者对通胀的担忧。

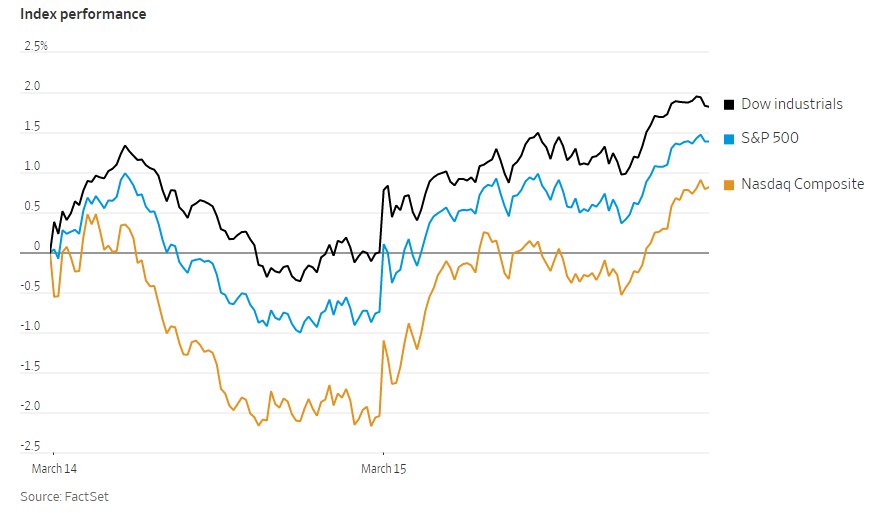

截至收盘,标准普尔500指数上涨2.1%,蓝筹股道琼斯工业股票平均价格指数上涨1.8%,涨幅约为600点。纳斯达克综合指数上涨2.9%。标准普尔500指数周一开盘小幅下跌。

油价回落至100美元以下,抵消了俄罗斯入侵乌克兰以来油价飙升的大部分影响。同时,美联储官员定于周二召开为期两天的政策会议,预计美联储将坚持其加息周期计划,周三加息25个基点。投资者正在寻找乌克兰战争可能会如何影响未来收紧政策步伐的明确线索。

达美航空、美国联合航空和其他美国航空公司的股价均走高。几位美国航空公司高管周二在一个投资者会议上表示,航空旅行需求的反弹速度快于他们的预期。这使得航空公司更容易提高票价,削减利润较低的航班,这些举措帮助它们消化了航空燃油成本的上涨。

能源类股下跌,标准普尔500指数能源板块下跌近4%。西方石油公司下跌1.9%、马拉松石油公司下跌2.4%,哈里伯顿公司下跌了4.3%。

英伟达、AMD和其他芯片制造商的股价亦上扬,因投资者纷纷涌向对经济前景更为敏感的科技公司。信息技术类股在标准普尔500指数中涨幅最大。

Natixis 投资管理首席投资组合策略师杰克·詹尼维茨表示:”目前存在这种负相关关系,即油价上涨时市场下跌,油价下跌时市场上涨。如果油价能回落到入侵前的水平,这让我们更加相信,通胀并未失控,也不会让美联储的更加难做。”

由于疫情加重,中国全面实施疫情封锁。中国对旅游和零售支出的限制,再加上供应链的中断,给已经在应对乌克兰战争和一代人以来最高通胀的全球经济增添了新的复杂性。

CIBC个人理财首席投资官戴维·多纳伯迪安表示:“中国各地的疫情,增加了对供应链中断的担忧,从而加剧了全球市场的不确定性。”

中概股在近期遭血洗后上涨,纳斯达克金龙指数涨4.98%,收于5439点。iShares MSCI中国指数ETF跌0.75%,收于45.23美元。

科技板块涨跌互现,金山云涨24.39%,36氪涨17.48%,哔哩哔哩涨11.2%,美团涨10.91%,汽车之家涨10.7%,斗鱼涨8.4%,虎牙涨7.99%,京东涨7.08%,唯品会涨6.46%,微博涨5.43%,网易涨3.79%;百度跌0.54%,阿里巴巴跌1.29%,腾讯跌2.85%,搜狐跌2.94%,知乎跌14.44%

消费板块,新东方涨22.63%,腾讯音乐涨15.06%,华住酒店涨11.27%,携程涨8.54%,拼多多涨6.97%。

新能源汽车中,理想汽车涨12.22%,小鹏汽车涨7.57%,蔚来涨6.03%。

其他热门股中,雾芯科技涨38.93%,达内科技涨20.2%,万国数据涨15.94%,老虎证券涨10%,富途控股涨7.63%。

海外市场,泛欧斯托克600指数下跌0.8%,原材料和能源行业领跌。中国沪深300指数下跌4.6%,创下2020年6月以来最低收盘水平。在香港,由于大型科技和金融类股大幅下挫,恒生指数下跌5.7%,收于六年低点。日经225指数小幅上涨0.2%。

以下是本周值得关注的一些重要事件:

- 周三,美国能源信息署公布原油库存报告;美联储公布联邦公开市场委员会利率决定,美联储主席杰罗姆·鲍威尔召开新闻发布会。

- 周四,英格兰银行公布利率决定;欧洲央行行长拉加德、央行执行委员会成员施纳贝尔、管理委员会成员维斯科和首席经济学家莱恩在一次会议上发表讲话。

- 周五,日本央行公布利率决定。

货币方面。

- 彭博美元现货指数下跌0.1%。

- 欧元兑美元上涨0.1%,至1.0953美元。

- 英镑上涨0.3%,至1英镑兑1.3047美元。

- 日元兑美元汇率为1美元兑118.29日元,几乎没有变化。

债券方面。

- 10年期美国国债收益率上升一个基点至2.15%。

- 德国10年期国债收益率下跌4个基点,至0.33%。

- 英国10年期国债收益率下降两个基点,至1.58%。

大宗商品方面。

- 西德克萨斯中质原油下跌7.3%,至每桶95.47美元。

- 黄金期货下跌2.1%,至每盎司1919.20美元。