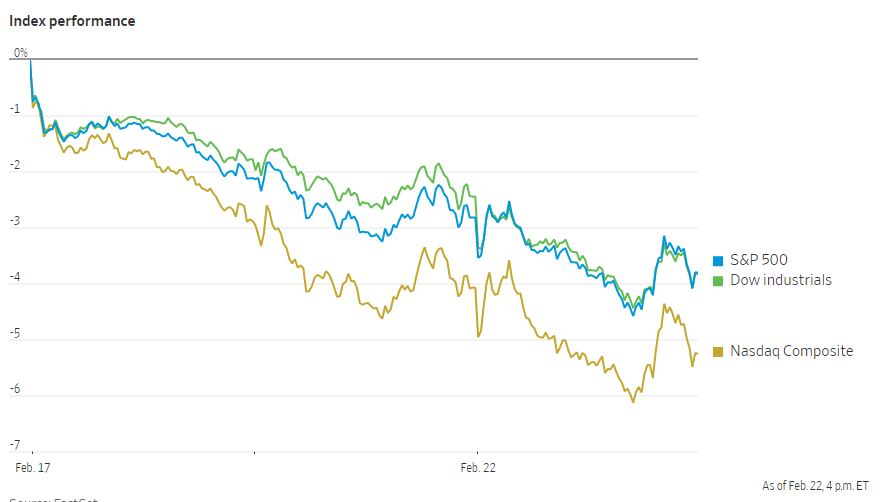

周二,投资者因东欧动荡的局势抛售股票,标准普尔500指数面临回调。

截至收盘,标普500指数下跌1%,道琼斯工业股票平均价格指数下跌480点,跌幅1.4%,纳斯达克综合指数下跌1.2%。

在白宫称俄罗斯在乌克兰两个分离地区部署军队是“入侵的开始”之后,三大主要股指跌幅加深。俄罗斯周一派兵进入乌克兰东部顿巴斯地区,紧张局势进一步升级。俄罗斯总统普京已经承认乌克兰东部的两个“共和国”为独立国家。

从高增长的科技股到银行、制造商和其他与经济密切相关的股票,在午后交易中都出现了下跌,抵消了主要股指在盘中稍早短暂的上涨势头。

投资者正在评估乌克兰爆发全面战争的威胁,以及西方国家威胁实施制裁的后果。拜登总统公布了一系列针对俄罗斯的制裁措施,针对俄罗斯的两家银行、主权债务和富人。

早些时候,欧盟提出了禁止购买俄罗斯债券等措施,而德国则表示,它停止了北溪2号天然气管道的认证。

Ally Invest首席市场和货币策略师林赛·贝尔表示:“随着形势升级,以及未来道路的不确定性增加,投资者正在降低风险。未来几周,市场可能会处于紧张状态。”

投资者担心,在通胀压力已经对经济增长构成压力、促使各国央行收紧货币政策之际,俄罗斯和乌克兰爆发战争可能会扰乱大宗商品供应。冲突可能会阻碍俄罗斯天然气的供应,并扰乱该地区规模可观的农产品贸易。全球石油基准布伦特原油上涨0.7%,至每桶96.05美元。

贝尔补充说,地缘政治紧张局势往往会对市场产生戏剧性、立竿见影的影响,但这种冲击通常会随着时间的推移而逐渐消失。她说,除了油价上涨外,俄罗斯入侵乌克兰的可能性不太可能对美国经济产生重大影响。

尽管如此,投资者还是普遍抛售股票。

非必需消费品类股跌幅最大,分析人士说,地缘政治紧张局势和对今年经济增长的担忧是原因之一。

家得宝领跌,跌幅近9%,此前该公司公布的销售增长略低于疫情爆发时的水平,成为拖累道琼斯指数的最大因素。

包括百思买、劳氏和达乐在内的其他零售类股紧随其后,跌幅均超过3%。惠而浦等家用耐用品制造商,以及酒店、餐厅和休闲企业的股价也出现下行。

受到油价短暂提振的能源类股也出现下跌,埃克森美孚和雪佛龙各下跌1.2%和0.7%。

梅西百货的股价早盘大部分时间都在走高,但收盘下跌了5%,尽管该公司公布了好于预期的收益。

SoFi Technologies股价下跌9.9%,此前《华尔街日报》报道称,该公司将以约11亿美元收购银行软件生产商Technisys。

中概股下跌,纳斯达克金龙指数跌3.92%,收于8041点。iShares MSCI中国指数ETF跌2.68%,收于59.92美元。

科技股中,哔哩哔哩跌9.45%,网易跌7.26%,爱奇艺跌5.1%,知乎跌5.01%,阿里巴巴跌4.98%,腾讯跌4.04%,百度跌3.84%,汽车之家跌3.33%,微博跌3.18%,搜狐跌2.87%,京东跌1.22%;滴滴涨5.46%。

消费股中,携程跌3.22%,拼多多跌2.91%,华住酒店跌2.67%,腾讯音乐跌2.57%,贝壳跌1.04%。

金融股中,老虎证券跌11.21%,富途控股跌5.28%,360数科跌4.29%,陆金所跌2.86%。

新能源汽车,蔚来跌6.21%,小鹏汽车跌8.26%,理想汽车跌3.01%。

美国国债收益率小幅走低,因投资者寻求相对安全的低风险资产。黄金价格上涨0.2%。

在其他方面,俄罗斯基准股指MOEX上涨1.6%,此前欧盟和英国公布的制裁措施没有针对俄罗斯最大的几家银行。该指数周一下跌10.5%,为近八年来的最大单日百分比跌幅。卢布兑美元汇率小幅上升,此前跌至2020年2月以来的最低水平。

欧洲股市收复了早些时候的失地,欧洲斯托克600指数上涨0.1%。香港恒生指数下跌2.7%,对监管的担忧令中国互联网类股承压。阿里巴巴集团股价下跌逾3%,恒生科技指数下跌2.8%。继上周五大跌后,美团股价周一下跌5.1%。

以下是本周值得关注的一些事件:

- 周三,新西兰做出利率决定;英国央行行长安德鲁·贝利将出席财政委员会会议。

- 周四,韩国银行做出利率决定;EIA原油库存报告;美联储官员洛蕾塔·梅斯特和拉斐尔·博斯蒂克发表讲话;美国公布新屋销售,GDP,首次申请失业救济人数。

- 周五,美国公布消费者收入,美国耐用品,PCE平减指数,密歇根大学消费者信心指数。

货币方面。

- 彭博美元现货指数几乎没有变化。

- 欧元兑美元上涨0.2%,至1.1339美元。

- 英镑兑1.3590美元的汇率几乎没有变化。

- 日元兑美元下跌0.3%,至1美元兑115.06日元。

债券方面。

- 10年期美国国债收益率上升一个基点,至1.94%。

- 德国10年期国债收益率上涨4个基点,至0.24%。

- 英国10年期国债收益率上涨6个基点,至1.47%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.4%,至每桶92.35美元。