金融时报报道称,投资者急于进入衍生品市场,以保护公司债券投资组合,免遭可能的抛售带来的损失,他们认为,近期股票价格下滑,蔓延到公司债券的风险越来越大。

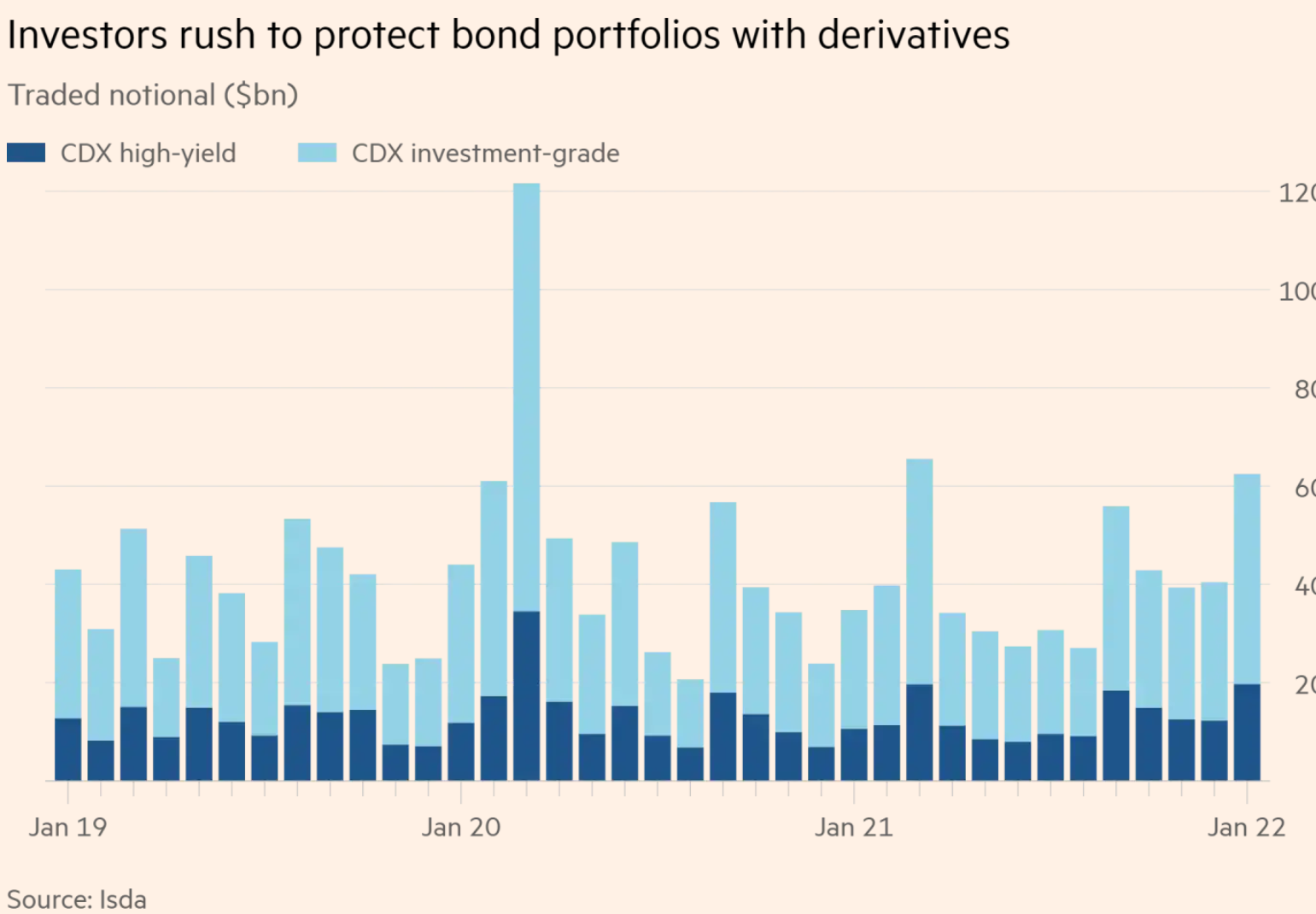

根据国际掉期和衍生品协会的数据,使用范围很广的低评级信用违约掉期(CDS)指数的交易,在1月份飙升至1,970亿美元,高于12月份的1,230亿美元,是2020年3月以来的最高值。

CDS是指投资者为避免违约损失而购买的一种保险。

法国巴黎银行(BNP Paribas)全球信贷策略主管维克多·霍特说:“市场比年初时要紧张得多”。

投资者担心,美联储收缩货币政策以应对高通胀率,推高利率的同时,会打击风险较大的股票和债券的估值。

到目前为止,尽管股市出现了巨大波动,企业债券市场仍然相对平静。根据Ice Data Services的数据,高风险垃圾债券和美国国债之间的收益率差异,尚未超过12月份的水平,当时新冠奥米克戎变种引起了巨大的担忧。然而,衍生品市场的活动表明,在表面的平静之下,投资者正在为信贷领域可能出现的问题做准备。

霍特表示,他认为信贷周期已经改变,这意味着积极的经济背景将不再有利于企业债券投资者,持续的经济增长将鼓励美联储收紧货币政策,并推动企业进行兼并和资本支出等有利于股东的活动,这两种情况都可能对企业债券价格产生影响。

除了CDS指数,投资者还转向了信用期权,其中即将到期的合约(用于保护投资者免受价格近期下滑的可能性)已经升值。霍特说:“这是风险厌恶的一个标志”。

根据Markit的数据,一些追踪公司债券的最大交易所交易基金做空活动高涨,如果价格下跌,这种操作也会得到回报。一些银行交易员表示,他们看到客户将对冲活动从股票市场转移到信贷市场。

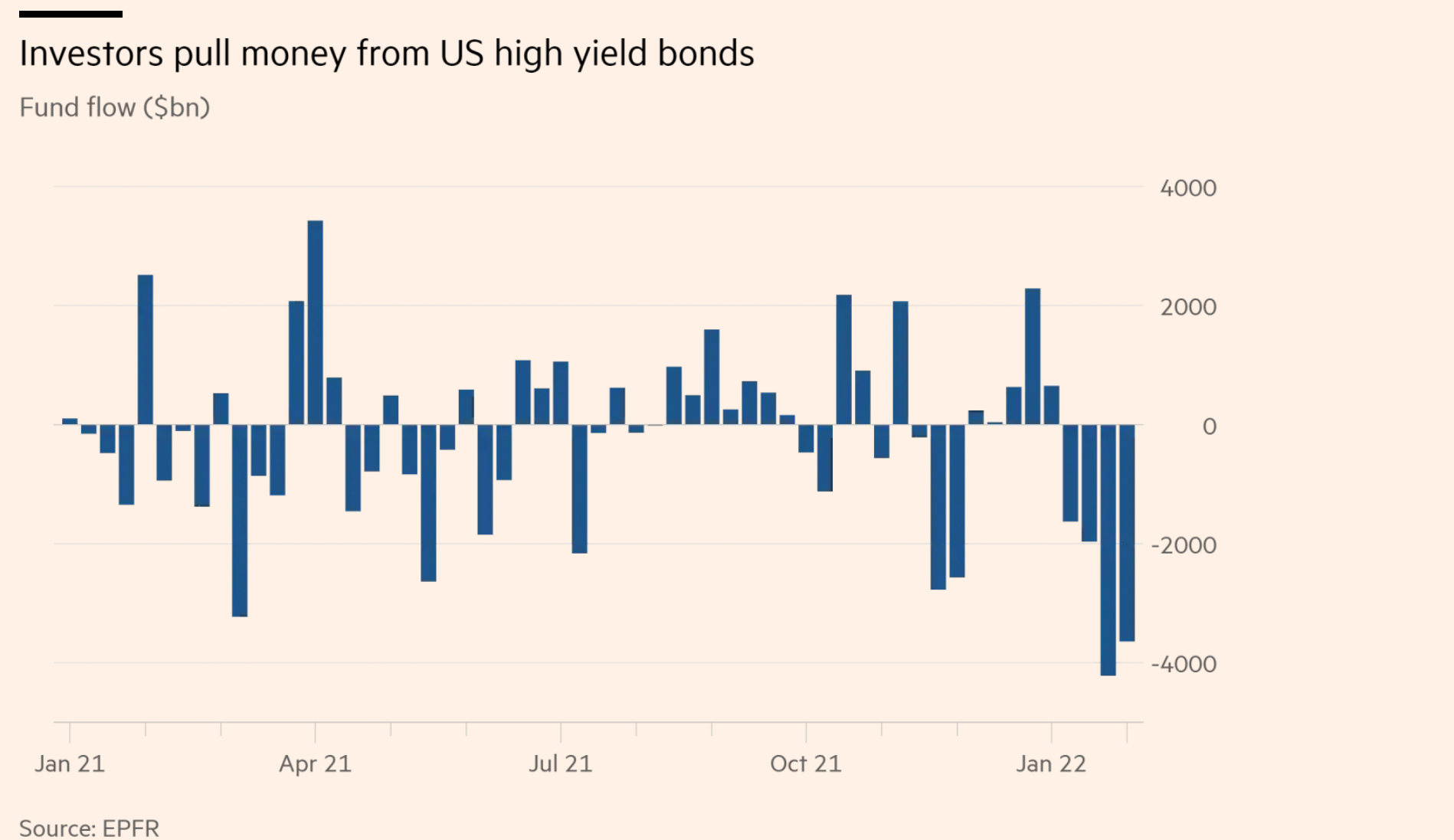

另一个看跌迹象是,购买美国高收益债券的基金,已经连续四周遭遇资金外流,年初至今的流出额接近110亿美元。根据彭博社的数据,1月18日,投资者从一个关注度很高的高收益交易所交易基金(代码HYG)中撤出13亿美元,这是2020年2月以来最大的单日资金流出。

据称,Ion Analytic在1月份以市场环境不稳定为由从市场上撤走了一笔债券交易,一位信贷投资者说,“并不经常看到这种情况,这是一个迹象,表明资金四处寻找购买东西的意愿很低。”

信贷违约掉期指数的净头寸(买入和卖出之间的差额)已经明显转向做空,做空是为了防止价格下跌。

花旗银行的策略师卡尔文·维尼特瓦塔纳昆说:“这表明更多的人正在减少风险,增加对冲。”