经济学人的分析指出,去年全世界支付了近11万亿美元的利息,随着利率开始上升,有些国家和经济部门将日子难过。

世界经济从未像现在这样负债累累。

全球债务存量已从2000年的83万亿美元,增加到2021年的约295万亿美元。这一速度几乎是世界GDP增长速度的两倍。债务从2000年占GDP的230%上升到大流行前夕的320%,而在去年,covid-19将其推到了355%的新纪录。

这种爆炸性增长的部分原因,是过去20年里借贷成本的稳步下降。在2000年初,10年期国债的收益率为6.5%。今天其收益率为1.7%。在这段时间里,美联储的有效政策利率,已经从6.5%下降到0.08%左右,最近的一次下降是在大流行期间。

欧元区和日本的基准利率低于零。政府债券收益率和中央银行政策利率的下降,已经传导到私人借款人的贷款利率。

因此,尽管这些年来全球债务急剧上升,但世界的利息成本,占国内生产总值的比例远远低于20世纪80年代的峰值。例如,2021年,美国的利息成本占GDP的12%,而1989年为27%。

这一切可能很快就会改变,超低价货币的时代正在结束。

中央银行正在与激增的通货膨胀作斗争。一些新兴经济体的央行已经加息了一段时间;巴西央行在2月2日的会议后预计将加息1.5个百分点,这是其连续第三次加息。

英国央行可能会在一天后进行第二次加息。对全球资本流动影响最大的央行,美联储已经表示,可能最快将在3月加息,投资者预计今年还将再加息四个百分点。

政府的实际借贷成本也在上升。在美国,五年期国债通胀保值证券(TIPS)的收益率在2021年的大部分时间里徘徊在-1.7%左右,现在是-1.2%。

全球利息账单的规模是巨大的。《经济学人》估计,2021年全球家庭、公司、金融公司和政府支付了约105万亿美元的利息成本,相当于GDP的12%。随着利率的上升,它可能会增加多少,哪些借款人可能会受到最大的挤压?

为了回答这些问题,《经济学人》研究了58个国家的公司、家庭、金融公司和政府的借款数据。在新兴国家和富裕国家中,一些借款人远比其他国家更容易受到影响。

计算出利率上升对利息账单的影响并不简单。一些债务与固定利率挂钩,这样一来,较高的借贷成本只有在滚动时才会被转嫁。例如,政府债务的中位数期限是五年。公司的借款期限往往是两年;家庭的借款期限通常更长。收入随着时间的推移而变化,影响到借款人支付债务的能力。

借款人可以通过偿还债务来应对较高的利息成本,从而降低其债务利息成本。但是,根据国际清算银行(BIS)(一个中央银行俱乐部)的研究,总体而言,较高的利率削弱了私营部门的偿债率。债务水平越高,影响越大,表明经济只是对利率上升变得更加敏感。

为了说明利率上升的潜在规模,《经济学人》考虑一种情况,即企业、家庭和政府面临的利率在未来三年内上升一个百分点。作为比较,五年期国债收益率自2021年春季以来已经上升了一个百分点。

假设这将在五年内传导至政府和家庭债务,并在两年内传导至公司借款。《经济学人》还假设名义收入的增长与国际货币基金组织的预测一致。由于基金组织的预测假设公共债务的增长速度大致相同,我们让债务与GDP的比率保持不变。这意味着年度预算赤字约为GDP的5%,比大流行之前的几年要窄。

在这种情况下,到2026年,利息支出将超过16万亿美元,相当于这一年预计GDP的15%。如果利率上升的速度是原来的两倍,比如说因为通货膨胀持续存在,迫使央行采取严厉的行动,那么到2026年,利息支出可能会上升到约20万亿美元,几乎是GDP的五分之一。

负担不会平等地落在所有借款人身上。一个国家的私营部门借款人,往往要比政府承担更大的份额,例如,政府可以更便宜地借款。金融公司既收利息,也付利息。借款人受利率上升的影响越大,债务水平越高,他们面临的利息账单就越大,他们就越有可能削减开支,以满足其更高的债务成本,或者陷入困境。

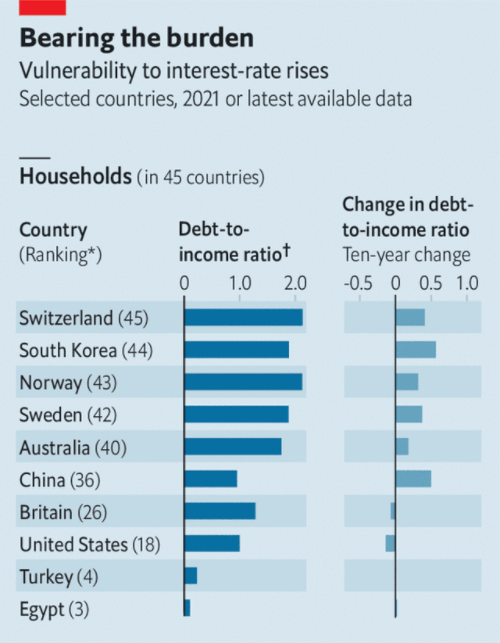

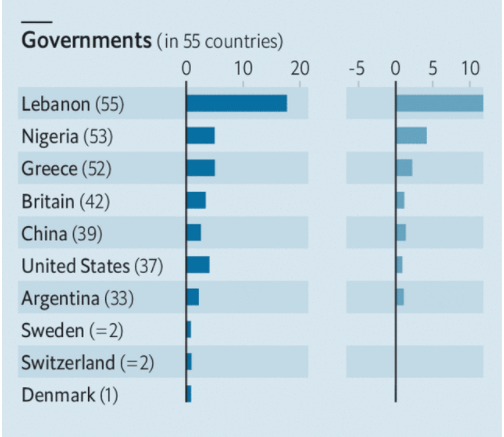

为了了解哪些借款人可能比其他借款人更紧张,我们从两个方面对家庭、公司和政府部门进行排名(不包括金融部门,因为它是贷款的中介)。第一个衡量标准是债务与收入的比率,衡量了债务可承受的程度。第二个是该比率在过去十年中的变化,它反映了利率风险随时间推移而增加的程度。然后,我们为每个国家的每个部门制作一个总分(见表)。

这项工作让我们看到了一些薄弱环节。

首先是政府,黎巴嫩在大流行病开始时已经拖欠了一些债务,在名单上名列前茅,其利息支出几乎占其收入的一半。尽管尼日利亚是一个大的石油出口国,但其微薄的收入仅够支付其利息成本。幸运的是,银行家组织国际金融研究所的Emre Tiftik指出,在这场大流行中,新兴市场国家政府的大部分借款,都是本国货币,这可能使它们较少受到外国资本逃离的影响。

下一个更加紧张的借款人群体包括家庭。在这组国家中,韩国、挪威和瑞士的债务相对于家庭收入是最多的。瑞典的抵押贷款债务尤其可观,2021年,房价上涨了11%,超过一半的抵押贷款是以可变利率进行的。因此,当利率上升时,抵押贷款账单也跟着上升。

在中国和俄罗斯,债务与收入的比率已经增加了一倍以上。

公司是第三类借款人。法国和瑞士的公司的债务占总营业利润的比例最高,使他们面临利率上升的风险。在新兴市场中,中国和俄罗斯的公司也被他们的账单所拖累。总的来说,我们对私营部门的研究结果与金融压力的早期指标,国际清算银行计算的信贷与GDP的差距大致相同,这个指标衡量的是借款超过其长期趋势的程度。在这个指标上,瑞士和韩国的私营部门是世界上负债最多的五个国家之一。

排名有助于说明谁最容易受到利率上升的影响。但不能预测哪些部门或经济体将在利率上升时遇到麻烦。这是一个复杂得多的情况,除其他外,还取决于增长的前景和决策者的反应。

经济的一个部分的脆弱性可能与其他部分的脆弱性相互作用,比如说通过银行系统的削弱。

尽管富裕国家的家庭负债累累,但他们面临的利率在历史上仍然很低。相比之下,阿根廷的债务水平可能看起来不是特别高,但令人瞠目结舌的利率(私营部门为35%),意味着借款人正经历着巨大的压力。增长前景黯淡的地方将陷入困境。债券基金管理公司PIMCO的Gene Frieda说,美国的快速利率上升可能会阻碍它们的复苏。收入的增长速度可能不够快,无法满足利息成本。

中国面临着一系列的威胁:随着大型高债务开发商恒大的解体,房地产市场已经出现危机。银行已经被不良家庭债务所困扰。但其政策制定者也对这些风险做出了回应。由此产生的对经济增长的拖累,部分地解释了为什么中国人民银行正在降低利率,而不是提高利率。

世界其他国家的货币政策制定者可能会朝着相反的方向努力,但高负债借款人的脆弱性,以及他们拖累经济复苏的可能性,仍将在他们的脑海中占据重要地位。