据巴伦周刊报道,随着奥密克戎变种导致的新冠感染病例激增和美联储向更强硬的立场转变,美国股市12月份的“圣诞老人涨势”正在被破坏。但此次新冠疫情对金融市场的影响远不及以往。

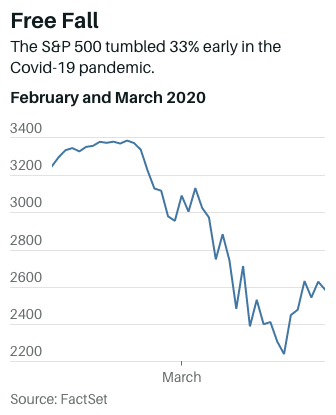

2020年1月开始,新冠疫情在亚洲的首次暴发开始使其成为媒体关注的焦点,尽管标准普尔500指数仍然上涨了近1个月,但在2020年2月19日创下了约3386点的收盘历史新高后,就跌到了谷底。到3月23日,标普500指数已经下跌超过三分之一。

这一波动期包括有10个交易日下跌至少3%,3个交易日下跌至少7%。Cboe波动率指数(VIX)在当月飙升至十多年来的高点。

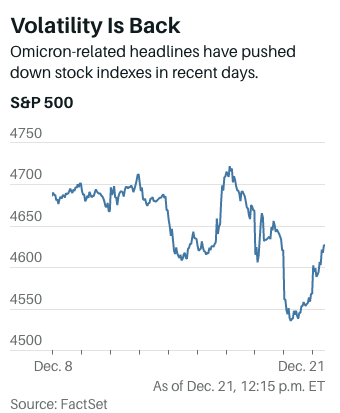

时间快进到2021年12月,奥密克戎浪潮将美国东北部和中西部部分地区,以及世界几个国家的每日病例数推至疫情的高点。最近几天,无疑对投资者的信心造成了打击。随着防御性债券上涨以及油价暴跌,在过去的6个交易日中,标普500指数有5天下跌。但与去年相比,市场和经济现在处于一个完全不同的位置,2020年3月的交易情况不太可能重演。

在新冠疫情暴发初期,各国政府对行动、集会和个人活动实施了严格限制,全球经济陷入停滞。企业不得不在停工期间挣扎求生,它们的收益预期大幅下降。美联储将利率降至接近零的水平,并开始购买国债、抵押贷款支持的证券,甚至是持有公司债券的交易所交易基金。国会通过了数万亿美元的支出,以对抗疫情,并往消费者的钱包里“塞钱”。

但是,那时的国会和美联储都没有最重要的工具:对抗疫情的相关医学技术。

如今,这些工具包括疫苗和加强针剂、单克隆抗体治疗,以及更广泛的测试。而且很快,抗病毒口服药可以大大降低住院和死亡的风险。病例数的上升和住院与死亡之间的关联并不会像以前那样紧密了。只要奥密克戎冲击波的杀伤力持续降低,对经济活动的破坏性限制措施就不会重现。

企业也有近两年的时间来适应新的环境。办公室配置、工厂车间流程、供应链,以及更多的东西都已经根据当下的现实情况进行了调整。因奥密克戎的冲击而带来的对企业运营的影响将更为有限(受影响严重的主要是航空公司、主题游乐园和其他依赖个人的企业),而且影响可能仍然是边缘化的。

与2020年3月不同,新冠疫情现在是投资者已知的问题。而第一次因新冠疫情的极端不确定性而导致的抛售不会在这次重演,投资者不会先卖后问,也不会反应过度。

但这并不意味着从现在开始就可以进入市场。美联储的政策与2020年初完全不同,更加强硬的态度不一定对股票或债券有帮助。去年宽松的货币政策引发了资产估值的大规模膨胀。货币供应量急剧增加,触及谷底的利率推高了投资者的风险上限,美联储本身也成为了几个市场的大买家。

如今,美联储正在缩减其资产购买规模,并为最快在2022年上半年加息打下基础。美联储主席鲍威尔上周表示,美联储正在监测与奥密克戎相关的经济风险,但他预计这一波冲击不会对增长、通胀或雇佣产生足够大的影响,从而迫使货币政策发生转变。

鲍威尔在12月15日说:“如果你看看经济状况,提前几个月结束购债计划确实是一件合适的事情,而我认为奥密克戎与此并无多大关系。”

更高的利率将给股票估值带来压力,并压低债券价格。最终,决定投资者未来几个月和一年的回报的将是货币政策,而不是奥密克戎变种。