文|佐溪

继12月16日浑水发布针对中概股贝壳的最新做空报告后,贝壳如约在24小时内给出了针对性的回应。

贝壳表示,浑水的报告存在大量事实错误、未经证实的陈述以及误导性猜测和解读。“报告也显示出浑水对中国的房产交易行业缺乏基本的认知。”

在回应中,对于夸大平台交易额和收入、门店数量和经纪人数等问题,贝壳进行了部分回击。但对于两起估值被批过高的收购案、幽灵门店和克隆门店等问题,似乎有待进一步澄清。

贝壳股价周五早盘下跌后走高,截至收盘,其股价涨幅5.7%。

回应一:浑水抓取平台交易额数据方法错误

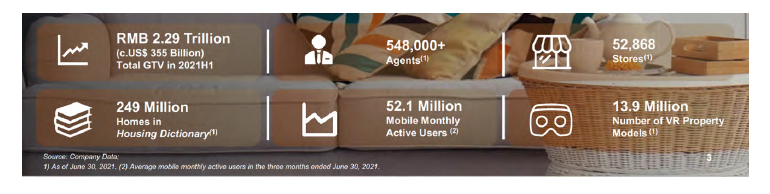

浑水通过编写程序来收集贝壳平台上的交易额数据,以此来和贝壳公布的交易额数据进行对比。

但贝壳表示,不论是新房还是二手房,浑水抓取交易量数据的方法都是错误的。

在新房方面,贝壳提供新房交易的通路有四条:链家门店、平台连接门店、新房销售团队、其他销售渠道。

浑水曾在报告中表示,贝壳主要通过链家门店、以及通过贝壳平台销售的经纪公司获得收入。也就是说,在计算新房交易量的时候,浑水只计入了前两者,而未能计入新房销售团队和其他销售渠道的交易量。

贝壳进一步强调,其在估算链家门店和平台连接门店时的GTV(平台交易总额)和收入上也有明显问题,但未能进一步详述。

大数据分析机构Sandalwood认为,在分析新房交易量的时候,很有可能浑水在收集数据时没有用正确的API(应用程序接口,指多个软件之间的交互),导致GTV严重偏离。

而在二手房方面,贝壳也指出,浑水的数据并非来自于公司的真正数据,但并未能阐明“真正数据”是什么。

中信证券在12月17日的一份研报中对这一问题进行了一定程度的解释。

研报指出,在中国的二手房和新房市场,自下而上汇总交易数据不能得到交易总量的可靠结果。而包括贝壳在内的平台,在客户端(To C),都并未披露所有城市的成交明细数据。

中信证券分析师表示:“当然,这并不意味着平台不掌握此类数据,只是证明倘若有研究者基于客户端展示,以数据汇总的方式试图自下而上归纳成交量,则容易差之千里。“

中信证券强调,具体交易记录的披露有利于部分城市的消费者决策,但其他的电商平台,目前也没有在C 端披露全部交易记录的义务和实践。

Sandalwood也表示,浑水只在有公开交易记录的城市收集数据,并以此估算其他城市交易量,可能导致错误的结论。

还有一个值得质疑的是,在模拟今年第二季度二手房交易量的时候,浑水使用的是5月25日到8月8日这76天收集的数据。也就是说,选用的是第二季度最后的六周和第三季度最初的六周的数据。

为了撇除房地产市场新规的影响,尤其是对第三季度最开始几周的负面影响,浑水在参考了中房研协测评研究中心的数据后,把以上76天未代表的贝壳第二季度二手房交易的GTV数据上调了9.66%。

贝壳认为,这样的做法存在很强的主观臆断性及误导性。“实际上,由于市场下行影响,贝壳二手房交易总额在第三季度较第二季度下降了42%。”贝壳在回应中表示。

贝壳的另一个反击是,浑水在计算房屋均价的时候用的是中国房地产协会的房屋均价,而非贝壳真正的存量房套均价。贝壳认为,这是一种模糊替代。

实际上,在二手房买卖过程中,为避税而降低网签价格是一个行业性的“潜规则”做法。

中信证券在上述研报中指出,中国房屋交易实现了以网签为基础的全国范围联网,且房屋交易不比其他商品交易,其涉及复杂的产证申领和房屋交易税费的支付。“我们认为,虚增房屋交易规模,其难度要远远大于虚增一般消费品交易记录。”

回应二:门店数和经纪人数的数据来源不完整

在计算门店总数时,浑水通过贝壳App应用“找经纪人”的功能来抓取门店数据。

贝壳指出,这种方法存在明显缺陷,因为这个功能无法找到新房专岗经纪人——这一类经纪人可以在 “新房”频道的子页面里找到。同时,在“新房”频道中的新房经纪人也有权利选择不对外展示自己。

中信证券在研报中指出, 端口应用和网站查询,不可以用来推测经纪人的数量。“在经纪人中,只有具备一定年限和完成一定培训的经纪人,是配备端口的。行业的初级员工具备很强流动性。经纪人队伍是强管控,强运营,多层次的队伍,而不是人人都独立作业,并接入端口。“

中信证券举了一个例子:贝壳在特大城市估计有数千商圈经理,其中绝大多数都不会接入端口,商圈经理是经纪人队伍不可或缺的一部分。“所谓经纪人不等于散兵游勇,而需要团队合作,协同作战。我们相信,这也是贝壳本身的核心竞争力。”

不过,对于浑水对贝壳利用买家增加中介数的质疑,贝壳并未作出回应。

浑水在报告中写道,他们的一名调查员曾装扮成房屋买家去买房,当时德佑的一名中介建议他可以暂时装成德佑的员工,这样可以在买房的时候拿到员工折扣。该中介输入了这名“买家”的名字、身份证号、手机号码到贝壳的平台,并表示只要完成房屋买卖,他就可以“辞职”。

回应三:收购、研发费用的指控没有根据,但没有具体解释

浑水在报告中表示,为了掩盖虚增的收入,贝壳在几起收购中夸大交易对价,以此来消化被夸大的收入,并质疑贝壳如何能在2018年以来,将其声称的72亿元用以研发。

贝壳对此没有给出具体回应,只是表示,这些指控是“基于不完整的数据、错误的估算方法、没有依据的推测以及对行业实践的错误理解“。

疑问一:中环和圣都收购案是否有利益输送?

浑水在报告中描述了一笔“教科书般的虚假交易”。这就是19年7月曾轰动一时的逾18亿元中环地产收购案。

贝壳在2020年上市时的招股说明书中表示,2019年7月12日,其用现金9.31亿元收购了中环62%的股份,在2020年4月,以现金+股权共计9.1亿元的价格收购了中环剩余38%的股权。

但浑水通过查阅国家工商总局的数据发现,贝壳是通过一个“稻草人”买家(straw company, 指为规避某些监管或者实施欺诈而伪造出的买家)来完成的这笔交易。

浑水表示:“根据我们的经验,有管理层代表控制的稻草人买家是夸大资产购买价格的常见方式。”

浑水称,这里的稻草人买家就是一家叫做天津云居房地产经纪的公司(下称“云居”)。贝壳没有在2019年7月12日的第一笔收购中收购62%的股份,而是只收购了28%;而在当天,云居收购了33.6%的股份,并在六个月内将这部分股权转让给了贝壳,并在不久后取消了公司注册。此外,在获得中环股份前,云居仅成立了六个星期。

工商资料显示,云居是由刘晓军持有99%的股份,后者与贝壳之间有“千丝万缕的联系”:他曾是烟台链家房地产经纪公司的监事——后者是贝壳的子公司;他还拥有一家名为北京贝壳房地产咨询的公司;刘晓军也是北京房江湖信息科技有限公司的最终所有者,而这家公司使用@lianjia.com的电子邮件进行了公司注册,并与贝壳的多家子公司共享同一个电话号码。

浑水通过贝壳在2017年和2019年做的另一笔交易来说明这起交易的疑雾重重。

2017年和2019年,贝壳收购了IFM(21世纪不动产在中国的加盟经纪品牌)的部分权益,得出IFM的隐含估值为5.99亿元。浑水发现,从贝壳平台的数据来看, IFM的新房和现房销售量明显高于中环,经纪人数量几乎是中环的两倍,门店数量超过后者40%, 但贝壳却以数倍的价格收购了中环,“我们认为这凸显了中环对价的荒谬”。

浑水认为,通过非直接收购中环,而是通过一个高度可疑的中间方来收购,贝壳的目的就是抬高收购价格,通过使用大量并不存在的现金来掩盖此前被大幅夸大的收入。

浑水还在做空报告中披露了另一桩可能存在夸大收购对价的交易。

今年7月,贝壳称以80亿元收购家装公司圣都,后者只在几个省份开展业务,许多分支机构在今年成立。

作为对比,另一家装修公司东易日盛在收购前后,也就是今年6月的市值为25亿元,并在30个省市开展业务。

一位负责网上销售业务的前贝壳高级经理在谈起这桩交易的时候表示,家装没有像中介那样的网络效应,“即使你比竞争对手大10倍,甚至100倍,你也不太可能从小的竞争对手那里夺取市场份额。”他认为,这不是一个明智的交易。

中国家居建材装饰协会秘书长胡中信曾直言,轻资产的属性意味着家装公司缺乏核心资产,并称 “这一估值高的有些离谱”。

景晖智库首席经济学家胡景晖也曾表示,家装行业门槛较低,截至目前,并没有形成一套标准化的作业,且缺乏核心资产,难以支撑如此高的估值。

疑问二:幽灵门店、克隆门店存在多少?

通过走访门店,浑水发现,在贝壳平台上被列为“活跃”的中介机构中,有的已经关门歇业,而有的根本不存在。

浑水称,在廊坊本应有51家链家门店,但最后有19家被证实是“幽灵门店”。“仅在这一个城市,我们的现场访问和实地调查就表明,贝壳将店铺数量夸大了59%。我们认为,廊坊仅是贝壳一系列谎言的代表,这种虚假门店是普遍存在的。”

浑水认为,贝壳有一个克隆店的模式:在其平台上出现了多个相同或相似店铺的位置,但实地走访表明,多家所谓活跃的店铺中,实际存在的只有一家。

浑水走访的7个城市中,有5个城市的链家存在大量克隆门店。在厦门和海口,分别有41%和32%的门店是克隆的,在大连、北京,均有超过9%的门店是克隆的。

贝壳并未在回应中提及这些“幽灵门店”和“克隆门店”。

不过,中信证券却在研报中表示,廊坊对全国楼市完全没有代表性。

“河北廊坊是中国房地产市场过往表现最差、房价下跌幅度最大的城市之一。过去五年,廊坊房价下跌超过40%,且基本没有反弹。廊坊也因此是中国极为罕见的,二手房市场先发育后萎缩的城市,且这种萎缩并非是短期的。“

中信证券进一步指出,尽管市场存在起落,但廊坊之外的绝大多数中国城市,其房屋换手率呈现平稳中有所上行的局面。房地产市场巨大的分化,使得廊坊市场完全不具备任何代表性。

疑问三:通过与加盟的中介机构“返现”交易,人为夸大佣金收入?

浑水调查显示,贝壳通过与加盟的中介机构往返交易,人为夸大了佣金收入。

贝壳旗下的加盟经纪德佑地产一名工作人员向浑水的调查员表示,贝壳通过向加盟店用现金投资门店估值的10%(分批投入现金而非股权),换来将其所得的佣金收入进行逐年提高。也就是说,这种分批次的现金支出,不会给贝壳的资产负债表带来大的影响,但却可以增加其佣金收入。

但贝壳也并未在回应中提及这一问题。

由此可见,贝壳在短时间内回应了浑水报告中的一些核心问题,暂时稳住了股价。但仍有一些“雾里看花”的幕后操作,仍需要向投资者和监管者做出进一步解释。