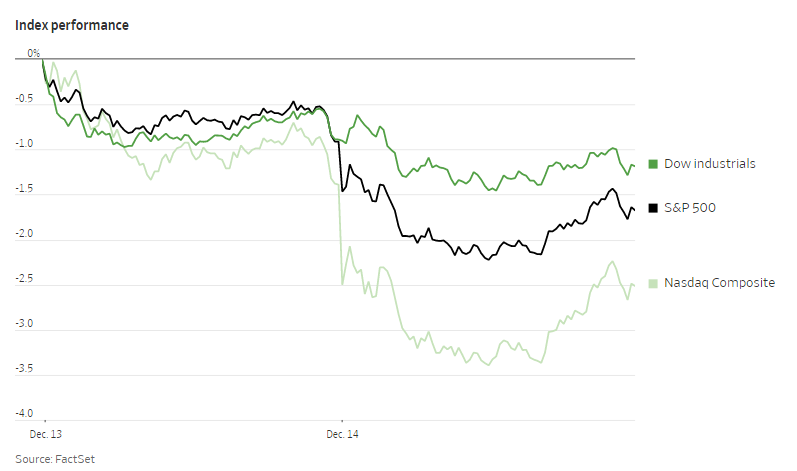

美国股市周二在美联储为期两天的政策会议召开之际下跌。截至收盘,标准普尔500指数下跌0.75%,纳斯达克综合指数下跌1.14%,道琼斯工业股票平均价格指数下跌0.3%。

投资者正在关注新冠病例的增加和新的Omicron变种是否会改变美联储退出宽松货币政策的速度。预计美联储将加快缩减债券购买计划的步伐,并暗示明年将提高利率以遏制通胀。周三结束会议的日本央行还可能发出信号,表示明年将比预期更早加息,以遏制通货膨胀。

PineBridge Investments的投资组合经理哈尼·雷德哈说:“对市场来说,这是一个相当具有挑战性的环境。在这之前,前景一直不明朗。市场希望看到他们将采取的行动得到证实。”

CFRA Research首席投资策略师萨姆•斯托瓦尔(Sam Stovall)说,投资者似乎正在抛售估值一直较高的资产,比如科技股和非必需消费品股,利率上升对这些资产的影响可能更大。

斯托瓦尔说:“投资者的印象是,美联储主席鲍威尔的语气越来越强硬。投资者正试图在年底前锁定利润。”

对于许多投资者来说,通胀担忧仍然是首要考虑因素。美国劳工部周二表示,11月生产者价格指数较上月上涨0.8%。

Neuberger Berman Group LLC总裁约瑟夫·阿马托说,通胀加剧可能会持续到2022年。他说,2022年将是一个过渡年,股市的回报率可能不会像过去几年那样强劲。

最近几周,由于有关Omicron变种的报道相互矛盾,以及有关经济健康状况的信号好坏不一,导致股市出现了反复波动。周二,辉瑞公司表示,初步实验室测试显示了令人鼓舞的迹象,该公司针对新感染者的试验性新冠治疗药物可能对Omicron变种。辉瑞股价上涨0.6%。

游戏驿站和AMC娱乐的股票在稍早下跌后出现波动。AMC上涨5.4%,GameStop上涨7.9%。两家公司上周都表示季度亏损不断扩大,AMC披露其首席执行官和首席财务官总共出售了价值1020万美元的股票。

特斯拉首席执行官埃隆·马斯克周一卖出更多股票后,其股价小幅下跌0.8%。周二早些时候,马斯克发推文称特斯拉将使一些商品可以用狗狗币购买,此后狗狗币一度上涨40%。

中概股下跌,纳斯达克金龙指数跌1.39%,收于9100点。iShares MSCI中国指数ETF跌0.28%,收于64.17美元。

科技股中,阿里巴巴涨3.65%,欢聚集团涨1.31%;网易有道跌7.67%,哔哩哔哩跌4.66%,微博和爱奇艺跌3.5%,知乎跌2.7%,百度跌1.15%,腾讯跌0.59%,京东跌0.51%。

消费板块涨跌互现,高途教育涨逾6%,瑞幸咖啡涨逾5%,贝壳涨逾2%,拼多多涨0.02%,华住酒店跌2.81%,携程跌0.36%。

新能源汽车股中,理想汽车跌0.96%,小鹏汽车跌1.78%,蔚来跌逾4%。

在债券市场,基准的10年期美国国债收益率从周一的1.423%升至1.437%。

作为全球石油市场基准的布伦特原油期货下跌0.9%,至每桶73.70美元。周二,国际能源署表示,Omicron变种的出现将“暂时减缓,但不会颠覆石油需求的复苏”。

在海外市场,泛欧斯托克600指数小幅波动。恒生指数下跌1.3%,日经225指数下跌0.7%。上证综合指数和韩国综合指数均下跌约0.5%。

以下是本周的一些重要事件:

- 周三公布中国11月工业产值和零售额数据,美联储利率决定,美国企业库存,零售销售,制造业指数。

- 周四公布英国和欧洲央行利率决定,美国房屋开工,首次申请失业救济,工业生产数据。

- 周五公布日本央行货币政策决定,标准普尔道琼斯指数在收盘后进行季度再平衡,还是美国股市“四巫”日,即股指期货、股指期权、个股期货与个股期权同时到期。

货币方面。

- 彭博美元现货指数上涨0.3%。

- 欧元兑美元汇率下跌0.2%,至1.1259美元。

- 英镑兑美元汇率基本保持在1.3223美元。

- 日元兑美元下跌0.2%,至1美元兑113.73日元。

债券方面。

- 10年期美国国债收益率上涨两个基点,至1.44%

- 德国10年期国债收益率上涨1个基点,至-0.37%

- 英国10年期国债收益率上涨3个基点,至0.72%

大宗商品方面。

- 西德克萨斯中质原油下跌1.2%,至每桶70.43美元。

- 黄金期货下跌0.9%,至每盎司1772.90美元。